Efectivamente es ruido, pero lo que quería mostrar es como el gestor está adoptando estrategias en cada fondo que a corto plazo se mueven, en ciertos momentos, en sentido contrario.

Los gráficos de corto plazo suelen servir de poco, pero lo que si se puede es intentar ver la coherencia de determinadas afirmaciones que se realizan sobre los fondos. Ya sabe el típico comentario sobre si el gestor lo está haciendo bien este año , que suele aparecer en tantos sitios, y que en realidad en lo único que se están fijando realmente es en el YTD de ese año.

Pero luego ¿que conclusión habría que sacar de lo que está haciendo dicho gestor en esos términos si resulta que uno va en sentido contrario que el otro en ciertos momentos? Y ojo que estamos en fondos de renta fija con un horizonte temporal, en ciertos aspectos, de menos plazo que la renta variable.

He mirado en Morningstar las 4 catagorías mixtos moderados y flexibles (global y eur, por eso hay 4 categorías) los últimos 3 años.

El índice 50% RF +50% RV ha dado una media anual a 3 años del 2.27% (Barc Eur Agg + FTSE World TR).

Vamos a ver cuantos han alcanzado el 2% anual a 3 años (redondeo pues “a favor de los fondos”): de 913 solo 161 han alcanzado el 2% o sea el 17.6%

(sí, hay muchos fondos porque un fondo suele tener muchas clases: distribución vs acumulación, distintas comisiones…) Y el 45% está en negativo a 3 años

Ya se 3 años no es mucho tiempo pero hablamos de mixtos, no de RV.

edit: entiendo que estando la RF como está tengamos la cosa complicada eh

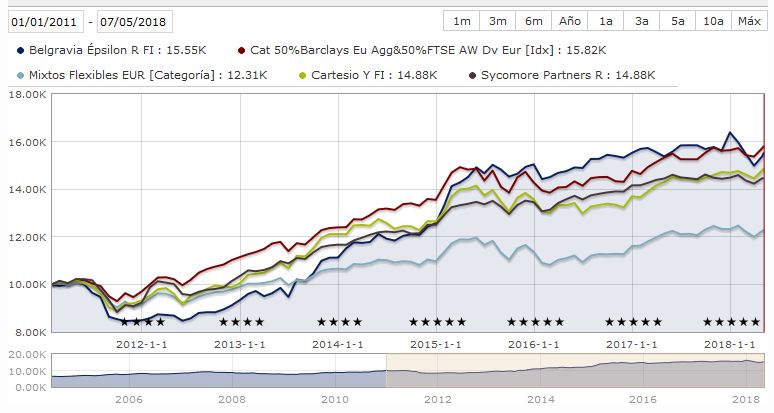

Una gráfica a 5 años de 3 mixtos famosos Nordea stable Retun,Carmignac Patrimoine y Kaldemorgen vs índice (y menos mal he puesto las clases “baratas”).

(edit: algunos no considerarán al Nordea o el Kaldemorgen como mixtos convencionales sino más como retorno absoluto)

(edit 2: no he puesto la línea de la media de la categoría para no emborronar más, pero se lleva poco con el trío)

no es fácil elegir acciones que lo hagan a medio/largo plazo mejor que el índice

no es fácil elegir bonos que a medio/largo plazo mejor que el índice

todavía es más difícil acertar con el % RF/liquidez/RV

divisas aun más complicado

con los derivados ya ni te cuento.

Si juntamos TODO ya lo flipas.

Como he comentado es significativo que varios fondos mixtos de solo RV Europea + liquidez lo han hecho mejor que muchos fondos de RV global + RF diversificada, cuando objetivamente el indice MSCI World lo ha hecho MUCHO mejor que el MSCI Europe y el de RF diversificada (BBgBar AggBond) mucho mejor que el índice de mercado monetario, y sencillamente pq al eliminar la gestión de bonos, divisas y derivados la han fastidiado menos

Más gráficas a 5 y 10 años, esta vez vs MSCI World y BBgBarc Euro Agg: el Nordea Stable Return (por ser uno de los más famosos y por haber dado similar rentabilidad a 5 años que su categoría pero mejor a 10) ha dado idéntica rentabilidad que el índice de RF con lo que la combinación en CUALQUIER proporción de índice RF y RV o fondos con similar rentabilidad a dicho índice (pej BGF Euro Bond A2 + indexado MSCI World) hubiera dado mejor rentabilidad que el Nordea (o el Carmignac Patrimoine o el Ethna-AKTIV) (o desde 2011 el Kaldemorgen).

Curioso como a 5 años coinciden casi exactamente (una diferencia del 1% en el acumulado) el Nordea, la media de mixtos y el índice RF, Por supuesto que no es de esperar los próximos años funcione igual de bien la RF.

Normalmente no comento mis operaciones no hago cosas tan transparentes (que ya sabe gogle demasiado de mí). En este caso y como excepción explicaré que he traspasdo todo mi fondo de emergencia (El dinerete que guardaba por si me partía un rayo) y que estaba en un mixto de renombre (Belgravia Epsilon). A priori se va a ir a Cash pero espero idear una alternativa tranqui pero que cubra al menos coste de inflación (ya que sería poco lúcido pensar que los problemas de mañana no se actualizan a ese ritmo)

Los motivos de la venta son:

He entendido como ya dije que los Mixtos son en esencia Hedge Funds pero sin mucho glamour.

Eso del % de RV-RF para manejar los riesgos ni es sencillo, ni lo hacen de forma sistemática

A diferencia de un Hedge que hace apuestas muy apalancadas y dirigidas a unos activos concretos, estos fondos mixtos “le pegan a todo” aumentando significativamente la probabilidad de cagarla.

Las coberturas a ese nivel de “a todo lo que doy” tienen correlaciones que te pueden poner en la situación de “la cagas o la cagas”, es decir, que se de la situación que pretenden cubrir y la contraria.

Han de hacer además de stock picking, Bond Picking y Coberturas variadas

Conclusión: Con estos antecedentes no hay motivos para pensar que sean capaces de generar rentabilidad positiva de forma sistemática y la historia que gracias a +D he encontrado, es que en ciertos periodos (curiosamente en los que hasta los torpes ganamos buen dinerete) hacen la rentabilidad que les permite mantener el nombre los 5 años siguientes.

Una estrategia que he pensado es la venta de puts de aquellas acciones Pata Negra que no me importaría tener en cartera si cayeran un… 30%, pero vaya, que ni es sencillo, ni está exento de riesgo, también miraré la estrategia Bogleheads que pudiera servirme para este fin

A mi juicio, que no entiendo mucho, eh, la pega de Belgravia es que son demasiado aficionados a dar bandazos y a veces se les va la mano con los derivados. No lo veo en modo alguno como monedero.

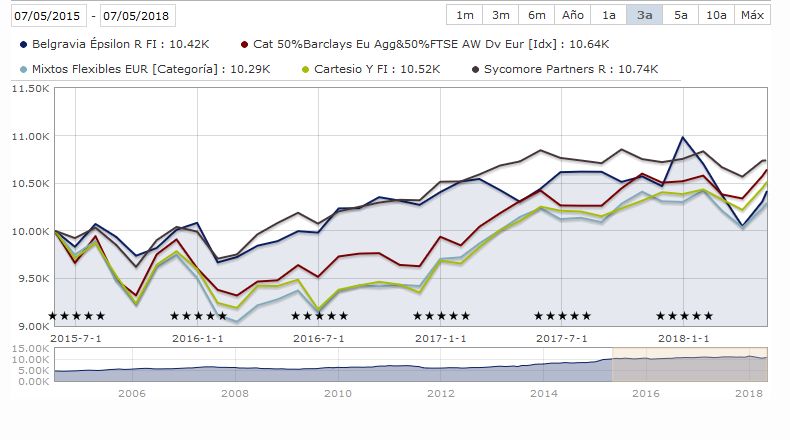

Es significativo el radical cambio que dio en su exposición a RV, pongo en negrita el cambio más significativo

2017-03: 16,30%

2017-04: 12,60%

2017-05: 15,94%

2017-06: 12,35%

2017-07: 15,72%

2017-08: 9,44%

2017-09: 10,79%

2017-10: 16,50% 2017-11: 7,19% 2017-12: 24,31% 2018-01: 77,92%

2018-02: 72,09%

2018-03: 67.24%

Esos bandazos en la exposición (una vez más el market timing/ visión macro) le hicieron pulirse en 3 meses lo que había ganado los dos años anteriores. Ese -8.3 el 1T2018 se ha notado mucho

Algo parecido le pasó en 2011 (que perdió más en 2011 que en 2008: -16% vs -12%)

De ese estilo prefiero Cartesio Y: es menos radical en sus cambios y no le gustan los derivados. Es la pega de todos los mixtos pero al no tener derivados ni bonos ni apenas divisas limitamos las oportunidades de que el gestor la fastidie (auqnue cpn el % RV vs liquidez ya puede fastidiarla, claro, Belgravia tampoco tiene bonos ni apenas divisas)

O quizá Sycomore Partners R. Por supuesto en ambos casos tenemos la pega de todos los mixtos

Se ve como Belgravia Épsilon estuvo casi plano en 2017 salvo un rally final en diciembre para después caer a plomo el 1T2018

También se observa el mal comportamiento de la media de mixtos. Y eso que, a diferencia de Belgravia, Sycomore Partners y Cartesio Y esos fondos tienen RF (y no solo liquidez) y no tienen porque tener tanto % en Eurozona

Disculpe si la opción que planteo es simplista: sí es un dinero para emergencias y no es buena cosa ponerlo en riesgo (pero a la vez intenta compensar la inflación), una alternativa es la de tener en cash el mayor tanto por ciento de dicha cantidad y la restante invertida en RV pura.

No se estará, quizás, seguro de mitigar del todo y para todo el capital el lastre de la inflación, pero (en mi caso al menos) se duerme más tranquilo.

Siguiendo con los mixtos: interesante twitt de Fernando Luque de Morningstar España sobre el mal comportamiento de los mixtos españoles

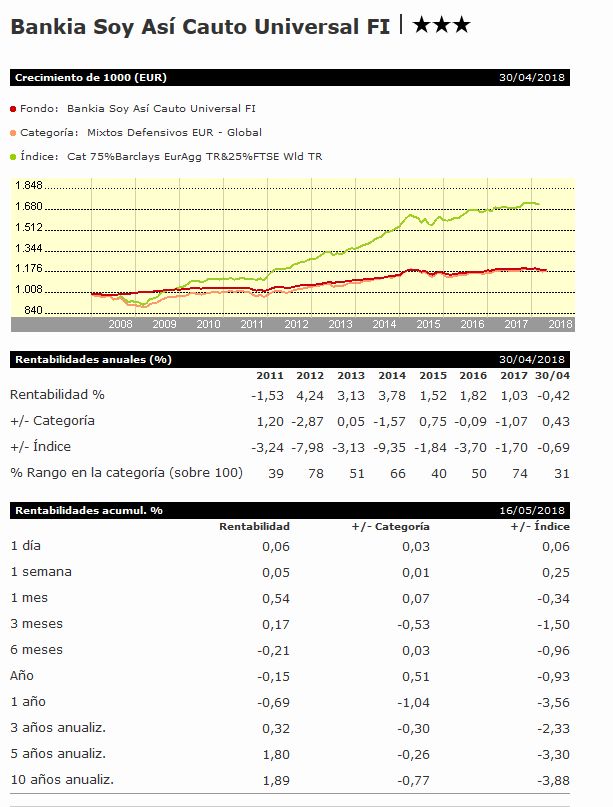

Claro, el dominio de gestoras de los grandes grupos financieros se nota aquí (BBVA Quality, BKIA Soy-así-de-incauto etc).

Y supongo que en menor medida no ayuda que algunas gestoras independientes solo tienen RV y no mixtos (Magallanes) o sus mixtos son sólo RV +liquidez/RF CP (Bestinver). Por supuesto hay excepciones (B&H …)

Alguien tiene o ha tenido un Sialp en National Neederlanden? Es mas o menos un mixto 50%RF y 50% en RV en cuatro indexados concretamente. Que opinais aparte de estar exento de pagar impuestos a los cinco años?

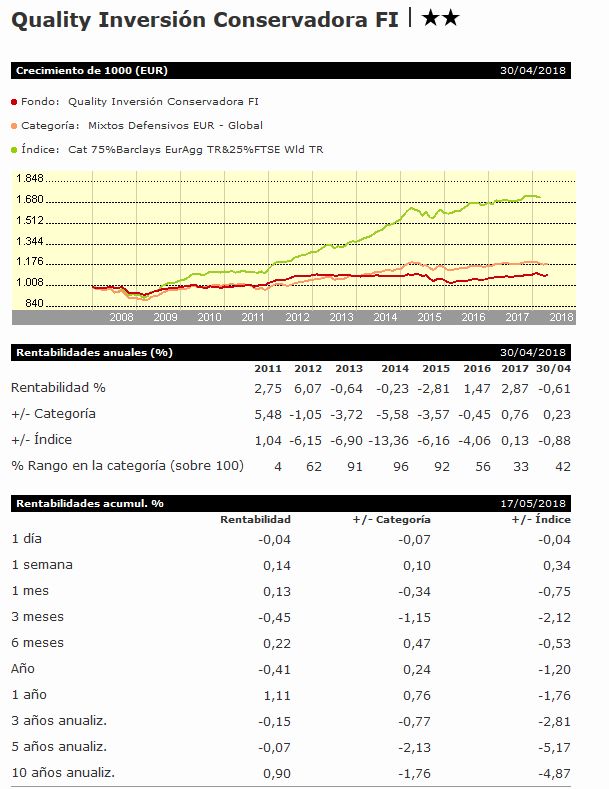

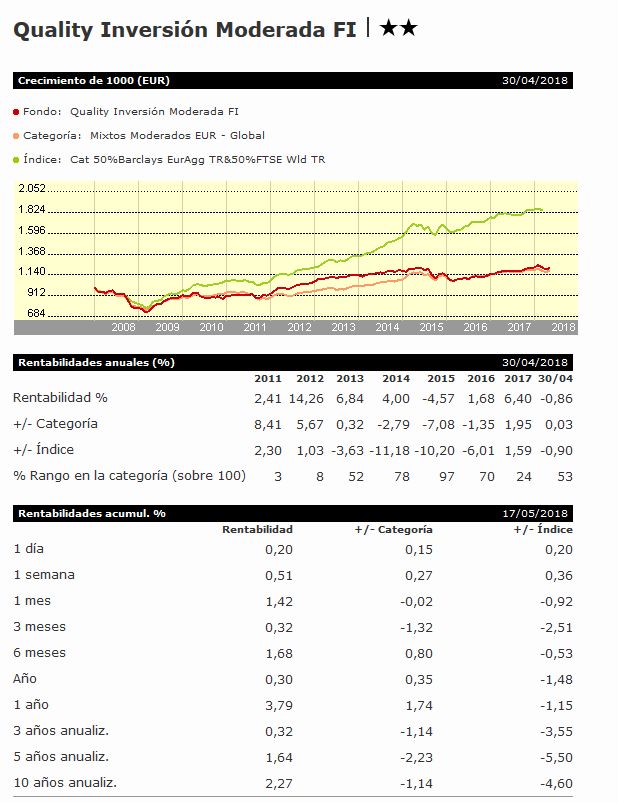

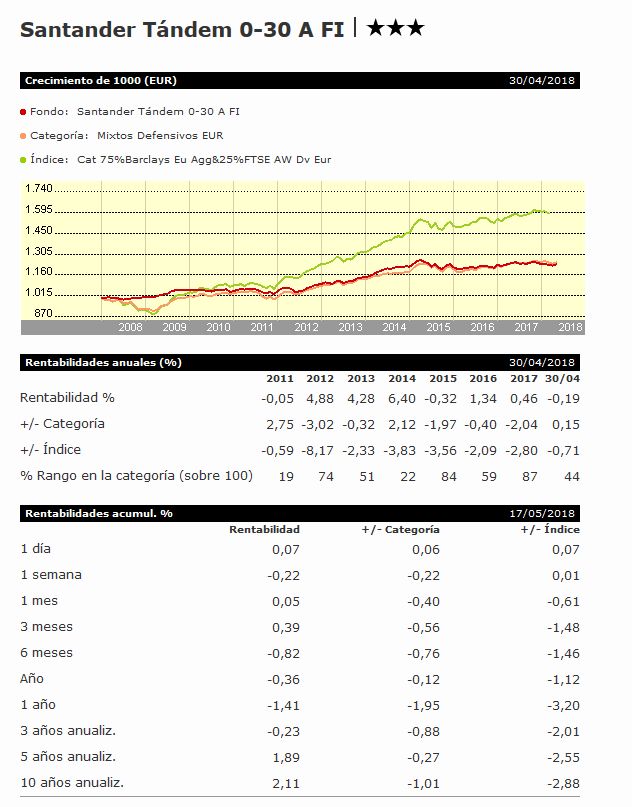

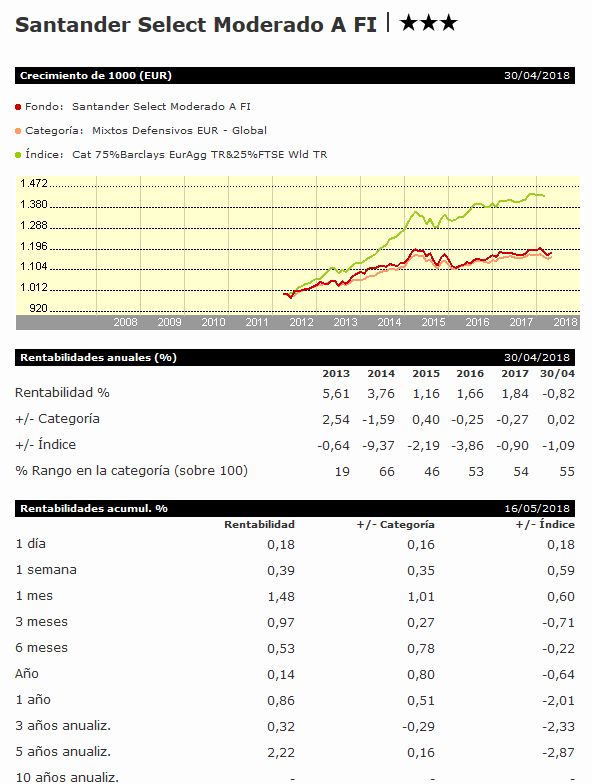

Como no quiero ser injusto por centrarme en fondos que no son de gestoras bancarias nacionales, me voy a fijar en los 5 mayores fondos mixtos de España: 2 BBVA, 1 BKIA y 2 SAN (entre 3.000 y 10.000 millones de euros de patrrimonio)

Naturalmente en todos los cosas nos encontramos con rentabilidades negativas o en torno al 0% a 3 años, entre el 0 y el 2% a 5 años y del 1 al 2 a 10 años

(los he añadido al primer mensaje del hilo)

Para hacernos una idea de la barbaridad que supone: el patrimonio del Quality inversión conservadora es mas de 9 veces el de Bestinfond que es el mayor fondo que no sea de gestora bancaria

Y es mayor que el de la suma de todos los fondos domiciliados en España de

Bestinver

+

Cobas

+

AzValor

+

Magallanes

+

Metagestion

+

Cartesio

Obsérvese que el top 8 son mixtos/alternativos

edit: y el 10 también, o sea 9 de los 10 mayores

Por cierrto de los 10 tenemos a CINCO años:

2 en negativos

2 entre el 0 y el 1%

4 entre el 1 y el 2%

2 entre el 2 y 2.5%

0 por encima del 2.5%

repito: a CINCO años, no a 3, no