Estupendo! Será muy buena información.

Paralelamente he consultado con otra fuente, y podremos cruzar datos.

2 Me gusta

¿Se refiere al siguiente con ISIN IE0032077012? Es de los que tiene aportaciones gratuitas en DeGiro.

1 me gusta

Efectivamente!..

Menudo trabajazo se ha pegado @aeneas, muchas gracias. Ofrece mucha información y dibuja mejor un mapa que a buen seguro algunos como yo, no teníamos tan claro sobre el impacto fiscal del WHT en los diferentes tipos de ETF junto con la estrategia de invertir directamente en acciones dividenderas.

Me lo he leído con calma intentando entender todo. Creo que lo he podido conseguir, aunque inevitablemente me ha surgido alguna duda  que le agradecería mucho si me la pudiese resolver.

que le agradecería mucho si me la pudiese resolver.

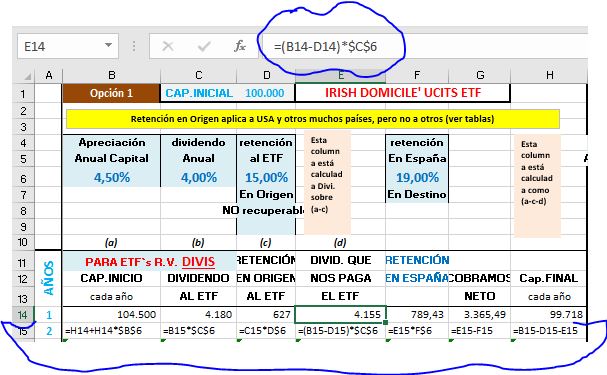

En concreto en el pantallazo de la opción 1:

En C14 el dividendo bruto cobrado son 4180. Corresponde al 4% de 104500. Ok.

Pero, ¿de dónde salen los 4155 de D14?

Independientemente de lo anterior, lanzo algunas sugerencias por si hay algún interesado en considerarlas para realizar alguna nueva simulación. Yo soy un poco manazas con excel y si me pusiera a hacer alguna cosa probablemente saldría un PowerPoint que es lo que se me da mejor, quizás por deformación profesional

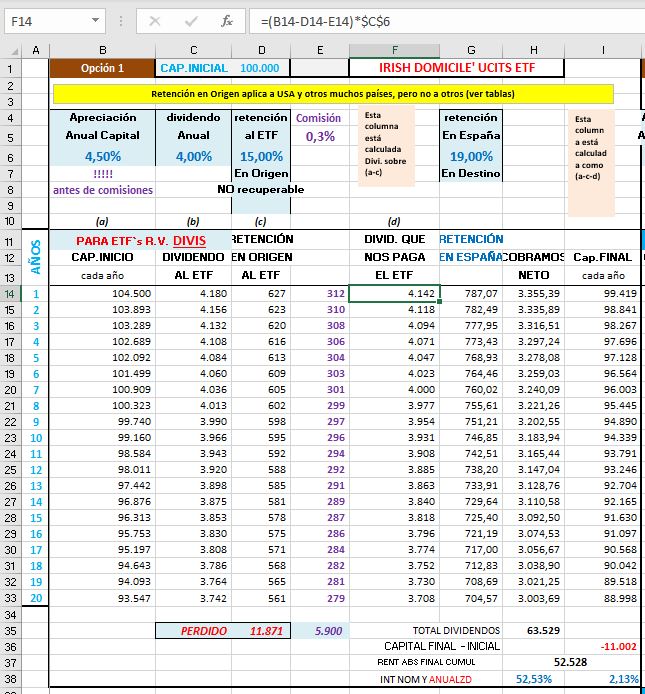

Entonces, quizás para una nueva simulación sea interesante considerar la inevitable comisión anual del ETF  cuyo impacto en la rentabilidad quizás no sea tan desdeñable puesto que se aplica a la cantidad total que se está invirtiendo. Un 0,3% sobre 100000€ son 300€ menos de rentabilidad anual.

cuyo impacto en la rentabilidad quizás no sea tan desdeñable puesto que se aplica a la cantidad total que se está invirtiendo. Un 0,3% sobre 100000€ son 300€ menos de rentabilidad anual.

Otro aspecto que podría considerarse en una nueva simulación es un ETF formado por empresas de dividendo creciente, bien aristócratas o las “achievers”, y el impacto que ofrece la apreciación del dividendo en el retorno. Si además incluyésemos el riesgo divisa, muchas veces olvidado, y que puede comerse directamente el incremento del dividendo anual, o aumentarlo, ya sería chapeau.

Ya que nos encontramos en la temática de ETFs dividenderos, me gustaría si no les importa, dejar este enlace reciente donde describen algunos ETFs de dividendos crecientes. Por si les puede resultar de interés.

Y poco más que aportar, en este gran hilo.

Disfruten el viernes, y el fin de semana.

Saludos

8 Me gusta

![]()

Los 4155 es el resultado de aplicar el 4% a los 104500 minorados en los 627 euros de WHT aplicados a los dividendos cobrados por el ETF.

Pego debajo pantallazo con las fórmulas resaltadas, la que me pregunta, y también en la fila 15 (año 2) he puesto tilde delante de cada fórmula para que se vea su detalle en todas las celdas.

Verá que por simplificar, el mismo 4% de dividendo se ha calculado como % que cobra el ETF de sus subyacentes, como también el % que el ETF paga a sus accionistas.

Es cierto lo que dice, pero se me hace difícil conceptualmente añadirlo como un input al cálculo, pues normalmente las rentabilidades que publican los ETF, al igual que los Fondos de Inversión, son ya netas de comisión.

Dicho de otra manera… si el ETF consigue el 4,50% de apreciación y esa gestión del 0,3% que indica nos la hacemos nosotros directamente a través de acciones, implícitamente significaría que estamos consiguiendo un 4,80% pero, si lo ponía así, en una primera lectura alguien hubiera podido pensar que estaba barriendo demasiado para abogar por las acciones. Es por ello que puse la misma apreciación anual para las 4 opciones en el 4,50%

Ahora bien si siguiendo su razonamiento, imaginamos por un momento que el 4,50% fuera “antes de comisiones” y a ese 4,5% le detrajéramos el 0,3% de comisión anual, el resultado sería el siguiente (he añadido una nueva columna de comisiones en el Excel -en color morado) :

Observará que el 0,3% de comisión que linealmente serían los 5.900 euros en 20 años, en realidad se traducen en una pérdida de 7.519 euros versus Opción 1 del post original.

3 Me gusta

![]()

Como no he hecho nunca lo de reinvertir dividendos, desconozco su mecánica.

Quizás Ud. me puede ayudar.

Al comentar lo del 19% sobre 100 imagino que Ud. se refiere a acciones españolas…

Deduzco por tanto que aunque se reinviertan, sólo se reinvertirán 81 el 1er. año y sucesivamente el resto de años, pasando por el fisco cada una de las veces.

Ahora si hablamos de USA usando IB ¿es exactamente igual?

No sé si Ud. puede orientarme o quizás otros que trabajen con IB y acciones o ETF USA, quizás @Fabala…

Concretemos la pregunta para alguien, p.ej, Pepe, que tiene en IB 100mil USD en el ETF VIG (el cual paga 1,9% yield mediante reparto trimestral pero simplificaré con 2000 usd/año como si fuera 2% yield para facilitar cálculos).

El VIG no habrá pagado nada de WHT pues son acciones USA.

En IB Pepe activará (me imagino que se hará así) alguna casilla para que no le paguen los dividendos, sino que los reinviertan automáticamente en el propio VIG.

Esa re-inversión ¿de cuánto será?

- de 2000 usd porque al ser reinversión Pepe no ha cobrado nada y no le han retenido el 15% en USA…?

- de 1700 usd porque sí le han retenido el 15% sobre el pago del dividendo del ETF a la cuenta de reinversión de Pepe?

Imaginamos que esa re-inversión es en junio del año W

Como IB, al ser broker extranjero, Pepe ha leído que ni retiene el 19% ni declara al fisco nacional, esa no-retención ha seguido trabajando en su cuenta de bolsa.

Llega Junio del año W+1… y Pepe debe hacer la Declaración Anual…

A) si IB le ha reinvertido el año anterior 1700 usd (caso 2 anterior) porque sí le han retenido el 15%, lo lógico es que declare los 2000 como dividendo, de los que correspondería pagar el 19%, es decir, 380 usd pero compensará los 300 del 15% ya retenido en USA y aquí sólo le corresponderá pagar por 80.

B) si IB le ha reinvertido el año anterior 2000 usd (caso 1) … ¿significaría que no habría retención en USA y tampoco habría retención/pago en España porque no haría falta declarar un dividendo no cobrado?

1 me gusta

No funciona así.

En caso que el inversor quiera que le reinviertan automaticamente los dividendos, lo que hace IB es poner en cuenta el importe del dividendo quitando su correspondiente retención, y luego, con el importe neto disponible compra la máxima cantidad de acciones posible, dejando el residuo en la cuenta.

Cada distribución de dividendo se vuelve a repetir el proceso; es decir no se acumulan los residuos de dividendos anteriores.

Esto implica que hay declarar los dividendos recibidos de la misma forma se haga o no se haga la reinversión automática.

5 Me gusta

Gracias Renato! ya lo imaginaba que era elucubración de mi hora etílica con la copita de vino

2 Me gusta

Desconocía la operatoria de IB con el ETF mencionado. Según la aclaración de @Fabala, entonces habría que declarar y pagar el impuesto cada año sobre los dividendos reinvertidos.

El 19% era un ejemplo para acciones españolas, pero el mismo mecanismo se podría aplicar a cualquier dividendo percibido y reinvertido sistemáticamente, ya sea mediante acciones o ETFs, con la tasa que corresponda a cada instrumento/fisco.

Cuanto mayor sea la tasa (o la suma de tasas, si hay doble imposición), más se acelerará la composición impositiva en el largo plazo y Pepe acabará dejando por el camino una buena parte de su rentabilidad acumulada.

Hay de todo. También conocemos asignadores de capital que acreditan trayectorias exitosas.

3 Me gusta

Si, hay algunos casos, pero son muy minoritarios.

1 me gusta

Para los que deseen hacer sus cálculos en base a invertir directamente en Acciones con pago de Dividendo, he añadido al final del artículo de cabecera las Retenciones que les aplicarán en Origen según la tabla más actualizada que dispongo.

3 Me gusta

Me ha parecido un post espectacular. Todo bien detallado con datos y bien explicado.  Gracias.

Gracias.

2 Me gusta

Buenas noches,

Un amable lector privado anónimo me lanzó una pregunta hace un par de días, de la que extracto parte a continuación:

Creo que tu tabla puede resolver mi duda. No te quiero robar tiempo, pero por si acaso tuvieras una respuesta: Quiero exposición DGI a Europa, ya que no tengo nada, pero ya sabes las retenciones para un particular de la Europa no UK, salvo Holanda. Es decir, sería calcular Acciones EUROPA que retengan a un particular > 15%. de WHT, como p.ej. Suiza, Francia o Alemania.

Me parece una cuestión muy interesante, pues obliga a bajar al detalle de los ejemplos, sin quedarse sólo en cálculos proyectados a 20 años en un frío Excel. Y por eso me parece apropiado compartir la respuesta, por si pudiera resultar de utilidad para algún otro forero inversor en dividendos. Aunque a estas horas estoy un poco fundido y no para muchos números, intento afinar lo más posible en las explicaciones a continuación:

- ACCIÓN SUIZA

a.- a través de ETF (domiciliado en Irlanda) le retendrán al ETF 35%. El ETF no nos retendrá a nosotros y nos pagará 65% restante. En el cobro, hacienda España retendrá (sobre el 65%) el 19% a cuenta (no compensable en IRPF). Nos quedará neto: 0.65*0.81%= 52.65%

b.- Compra directa: Suiza nos retendrá 35% y cobraremos 65% restante, que al pasar por hacienda vuelven a retener a cuenta el 19%. Sin embargo, en este caso al hacer IRPF podremos compensar 15%, por tanto, la retención queda en el 4%. Consecuentemente cobraremos neto 0.65%*0.96%= 62.40% Sigue siendo muy mal negocio, pero (supuesto querer tener acciones suizas de dividendo) ventaja para la compra directa de acciones versus ETF.

Caso de tener la posibilidad de comprar ETFs USA que contengan Acciones Dividendo Suizas (p.ej. EWL aunque sólo reparte un 1,40% de dividendo), al ETF sólo le retendrán el 15% de la acción y aunque cuando el ETF desde USA nos pague dividendo nos retendrá el 15%, éste será compensable en el IRPF con el 19% que nos retendrá hacienda España. Por tanto 0.85*0.96%=81,60% neto que cobramos. En este caso en grandes números gana el ETF USA, pero IMHO es sólo una ventaja teórica.

Y digo teórica porque si al 1,40% que reparte de dividendo el EWL Ishares Switzerland (al que ya han descontado el 15% de retención de la acción) le quitamos el 4% nos quedará neto un 1.344%.

Mientras que si seleccionamos bien las acciones individuales, p.e. ROG Roche que reparte un 2,84% o NESN Nestlé que reparte un 2,44% y hacemos el promedio de ambas nos queda un 2,64% al cual hemos de aplicar el 62,40% indicado antes, por lo que nos quedaría un neto de 1.647%. En consecuencia, la ventaja práctica es para las acciones individuales bien escogidas (aunque eso sí perdiendo por el camino un 37,60%).

- ACCIÓN FRANCIA

a.- a través de ETF (domiciliado en Irlanda) le retendrán al ETF 0%. El ETF no nos retendrá a nosotros y nos pagará el 100% del dividendo. En el cobro, hacienda España retendrá el 19% a cuenta (no compensable en IRPF). Nos quedará neto: 100%*0.81%= 81%

b.- Compra directa: Francia (salvo que las tengamos depositadas en banco francés ad hoc) nos retendrá 30% y cobraremos 70% restante, que al pasar por hacienda vuelven a retener a cuenta el 19%. En este caso al hacer IRPF podremos compensar 15%, por tanto, la retención queda en el 4%. Consecuentemente cobraremos neto 0.70%*0.96%= 67.20%.

En este caso ventaja para la compra a través de ETF versus compra directa de acciones.

Sin detrimento de que en algunos casos de acciones concretas pueda ser más rentable el invertir directamente en las mismas, de forma similar a como he comentado para Suiza. Pero habría que bajar a la arena, caso por caso.

- ACCIÓN ALEMANIA

a.- a través de ETF (domiciliado en Irlanda) le retendrán al ETF 0%. El ETF no nos retendrá a nosotros y nos pagará el 100% del dividendo. En el cobro, hacienda España retendrá el 19% a cuenta (no compensable en IRPF). Nos quedará neto: 100%*0.81%= 81%

b.- Compra directa: Alemania nos retendrá 26.375% y cobraremos 73.625% restante, que al pasar por hacienda vuelven a retener a cuenta el 19%. En este caso al hacer IRPF podremos compensar 15%, por tanto, la retención queda en el 11.375%. Consecuentemente cobraremos neto 0.73625%*0.88625%= 65.25%.

En este caso ventaja para la compra a través de ETF versus compra directa de acciones.

Sin detrimento de que en algunos casos de acciones concretas pueda ser más rentable el invertir directamente en las mismas, de forma similar a como he comentado para Suiza. Pero habría que bajar a la arena, caso por caso.

.

Salvo error en mis cálculos, por las horas en las que estoy escribiendo este comentario, confío haber puesto mis 50 céntimos para ayudar a solventar sus dudas. Verá que me he limitado a hacer los cálculos para sólo 1 año, cuando el Excel original intentaba proyectar a 20 años. Pero nada que no pueda arreglarse con alguna horilla dedicada al Excel. En cualquier caso, han sido unas pinceladas (o brochazos jeje…) para que pueda hacerse una idea. Y, como casi siempre, una cosa son los grandes números y otra, como ya le indicaba arriba, entrar a los casos concretos, en los que cada inversor se verá obligado a hacer sus propios cálculos, pues, como casi siempre,… Todo Depende!!!

.

Si me permite un comentario adicional, IMHO es mucho, mucho más importante seleccionar buenas acciones, por la globalidad de criterios que cada inversor desee considerar, que no sólo por el criterio del dividendo. ¡El dividendo es uno muy importante! Pero hay otros que tampoco deben minusvalorarse, dividend payout, crecimiento de los dividendos, sostenibilidad de los mismos, tipología de empresa, situación de la misma versus su entorno competitivo, su foso, tendencia general a medio y largo plazo del sector de la empresa, crecimiento de las ventas, éstas versus crecimiento de activos, sus márgenes, sostenibilidad de todos esos crecimientos, FCF, EV/EBIT o EV/EBITDA, Roic to Wacc, su deuda, Interest Coverage, etc, etc, etc,… en fin, sólo unos apuntes a brocha gorda, por si considera oportuno profundizar en los mismos.

Me permito recordar que no soy asesor fiscal, ni asesor de nada, y que sólo hago mis comentarios en base a mi experiencia, que puede ser muy equivocada, por lo que le animo a buscar otras opiniones que confirmen o pongan en solfa lo por mí explicado. Mientras tanto le deseo ¡buenas noches y máximo éxito en sus decisiones de inversión!

.

P.D.: Me perdonará me extienda y añada en este mismo comentario la respuesta a @iguerrero que preguntaba días atrás (pero lo acabo de ver ahora) en el hilo ETFs Reparto de Dividendos:

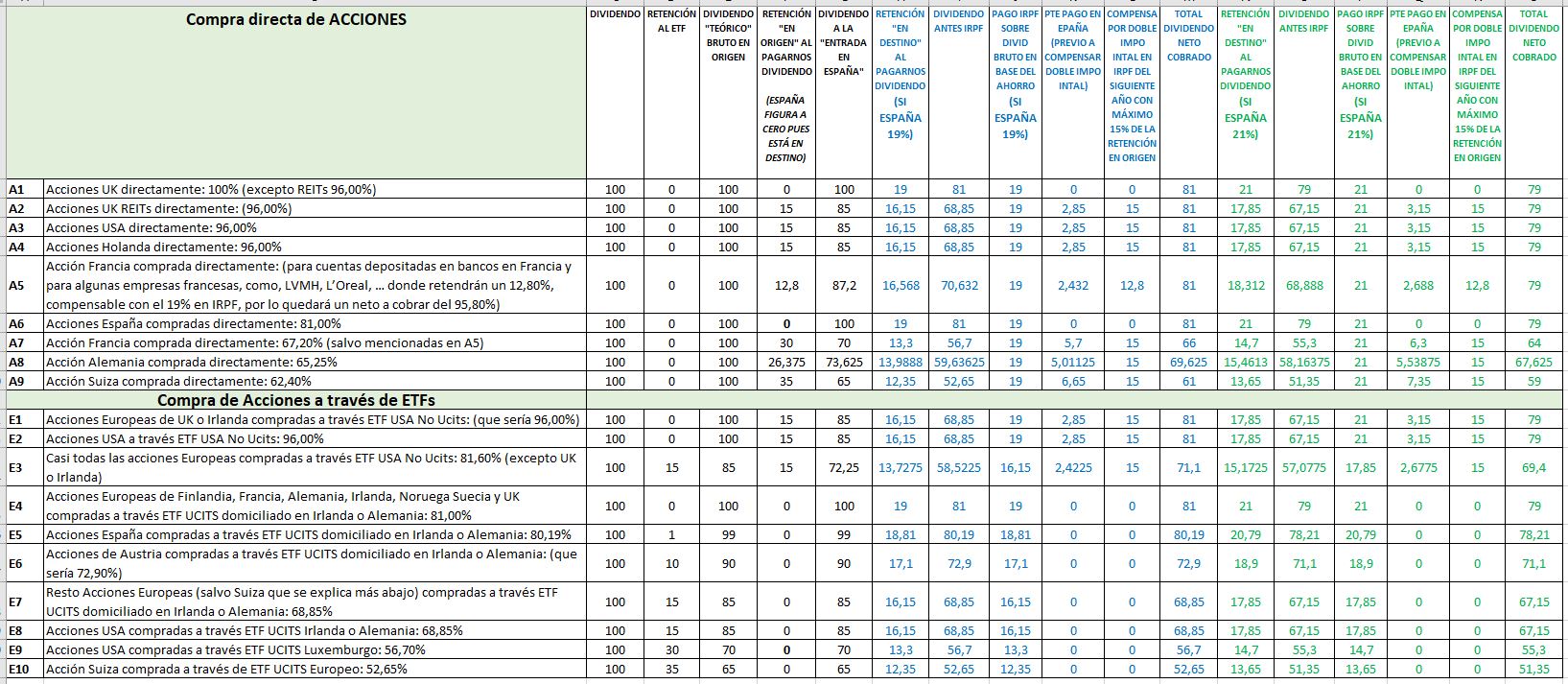

En el caso de Coca-Cola (y otras acciones domiciliadas en USA) pueden darse 3 posibilidades:

Compra Directa de la acción en Nyse.- En este caso (doy por supuesto que su bróker o Ud. habrán cumplimentado el W-8BEN) le retendrán en origen 15% y en destino Hacienda España le retendrá el 19%, al que en su IRPF podrá compensar el 15% retenido en origen, por lo que a efectos prácticos le quedará en grandes números un 4% no compensable. Por tanto, le quedará 100%*96%= 96,00% Neto

Compra vía ETF domiciliado en USA (no UCITS, supuesto su bróker se lo permita comprar) .- Al ETF no le retendrán nada de Coca-Cola, pues es una acción con USA como idéntico domicilio, pero el ETF sí que le retendrá a Ud. el 15% (si ha hecho el W-8BEN) cuando le pague el dividendo. E ídem caso anterior, en España el 19%, compensable parcialmente en IRPF con el 15% anterior. Igualmente que antes, le quedará 100%*96%= 96,00% Neto

Compra vía ETF UCITS domiciliado en Irlanda (o Alemania) .- Al ETF le retendrán el 15% de Coca-Cola, y el ETF no le retendrá el nada a Ud. cuando le pague el dividendo. E ídem anterior en España el 19%, pero aquí la diferencia importante es que no podrá compensar el 15% que le han retenido al ETF, por lo que le quedará 85%*81%= 68,85% Neto que es la menos ventajosa económicamente de las 3 opciones.

Sólo he contemplado las 3 posibilidades para mí más habituales para acciones USA, cuando en realidad habría alguna más, por ejemplo, si el ETF UCITS está domiciliado en Luxemburgo o Francia (que no pongo la mano en el fuego, pero juraría es igual a Luxemburgo). Sería el caso de ETFs de Amundi o Lyxor p.ej. En ellos al ETF le retendrán el 30% (en lugar del 15% de Irlanda y tampoco compensable en el IRPF), más el 19% de España, le quedaría 70%*81%= 56,70% Neto que es la peor de las opciones.

Recopilando NETOS a cobrar por Dividendos (para inversores no institucionales) de los ejemplos mencionados y otros (si no he metido la gamba en algún cálculo ¡sorry!) ordenados de mayor a menor % neto a cobrar sobre el teórico 100% del dividendo:

- Acciones UK directamente: 100% (excepto REITs 96,00%)

- Acciones USA directamente o a través ETF USA No Ucits, o también Acciones Holanda directamente: 96,00%

- Casi todas las acciones Europeas compradas a través ETF USA No Ucits: 81,60% (excepto UK o Irlanda que sería 96,00%)

- Acciones Europeas de Finlandia, Francia, Alemania, Irlanda, Noruega Suecia y UK compradas a través ETF UCITS domiciliado en Irlanda o Alemania: 81,00%

- Acciones España compradas directamente: 81,00%

- Acciones España compradas a través ETF UCITS domiciliado en Irlanda o Alemania: 80,19%

- Resto Acciones Europeas (salvo Suiza que se explica más abajo) compradas a través ETF UCITS domiciliado en Irlanda o Alemania: 68,85% (salvo Austria que sería 72,90%)

- Acciones USA compradas a través ETF UCITS Irlanda o Alemania: 68,85%

- Acción Francia comprada directamente: 67,20% (salvo para cuentas depositadas en bancos en Francia y para algunas empresas francesas, como, LVMH, L’Oreal, … donde retendrán un 12,80%, compensable con el 19% en IRPF, por lo quedará un neto a cobrar del 95,80%)

- Acción Alemania comprada directamente: 65,25%

- Acción Suiza comprada directamente: 62,40%

- Acciones USA compradas a través ETF UCITS Luxemburgo: 56,70%

- Acción Suiza comprada a través de ETF UCITS Europeo: 52,65%

A igualdad de condiciones de compraventa (para acciones y ETFs) en el bróker que cada uno use, en puridad habría que detraer a los dividendos netos cobrados de los mencionados ETFs las comisiones de gestión del ETF que, aunque suelen ser bajas, siempre son unos decimales que se pierden versus las acciones individuales. No lo he contemplado en los cálculos, pues las comisiones varían mucho desde 0,05%-0,06% a 0,50-0,65%, y contemplarlo arriba complicaría sobremanera toda la casuística.

Como se puede comprobar una muy buena parte de los dividendos se queda retenida por el camino, viéndose nuestros netos a recibir bastante mermados en algunos casos. Por tanto, cuando se elige una estrategia DGI, cada inversor debe considerar si le interesan, o no, o hasta qué punto, las acciones de países (y/o los ETFs) donde la merma sea mayor. Una duda que puede presentarse es si comprar empresas medianillas tributando menos o comprar las mejores teniendo que tributar un poco más. Aunque extenso, deseo y confío haber sido un poco de ayuda. Good Profit!

32 Me gusta

Muchísimas gracias por su respuesta!

1 me gusta

Buenos días,

Hay algo que me llama la atención en su recapitulativo sobre la rentabilidad financiero-fiscal del cobro de dividendos de acciones cotizadas en bolsas extranjeras (no en ETFs).

Por lo que entiendo, y vengo aplicando desde hace muchos años, la rentabilidad financiero-fiscal de la inversión por dividendos es idéntica para acciones cotizadas en el extranjero a la de acciones españolas siempre que se cumplan 2 supuestos:

-que el país extranjero tenga convenio con España para evitar la doble imposición.

-que la retención en origen en el país en cuestión no supere el 15%, pues es el tope que la AEAT permite deducir.

Así, invertir por dividendos es fiscalmente equivalente en empresas que coticen en España, en Países Bajos , UK o EEUU, por poner los ejemplos más frecuentes. De ahí que no entienda bien porqué en su explicación hace una diferencia entre alguno de estos países. (Siempre hablando de acciones, no ETFs)

Poniendo algunos ejemplos:

Si Ud. cobra 100 EUR de dividendo de ITX, le retendrán 21 % (desde este año) y eso es lo que pagará hasta 50k de base imponible del ahorro, (pudiendo llegar a 26% si al hacer su declaración esa base supera los 200K). O sea, paga 21 EUR.

Si Ud. cobra 100 EUR de MO, le retendrán 15% en EEUU, y sobre los 85 restantes Hacienda de retendrá el 21%, es decir 17,85 EUR. Pero al hacer su declaración, se deducirá los 15 EUR retenidos en EEUU y pagará el 21% (al menos) sobre los 100 brutos originales al incorporarlos a su base del ahorro. De nuevo, acaba pagando 21 EUR.

En el caso de UK, 100 EUR de dividendo de BP por ejemplo, no tienen ninguna retención en origen. Ud los cobra completos, pero cuando vaya a hacer la declaración, debe consignar esos 100 EUR en su base del ahorro y acabará pagando, de nuevo 21 EUR.

Estos cálculos son algo engorrosos en ocasiones por lo que es posible que yo no haya entendido bien qué quiere decir con que en dividendos de EEUU se recupera el 96%, en lugar del 100%…

Gracias de antemano por su aclaración.

4 Me gusta

Para llegar al 81,60% neto ha asumido que la Hacienda suiza no le retiene nada al ETF USA. ¿Es realmente así? ¿No sufren ningún tipo de retención?

3 Me gusta

S.E.U.O. por mi parte…

La Hacienda Suiza sí que le retendrá al ETF USA el 15% (no el 35% como a los Europeos) de WHT.

Por tanto el ETF recibe 85.

Cuando el ETF USA reparta dividendo a nosotros, la Hacienda USA retendrá en origen el 15%. En destino la Hacienda España retendrá el 19% (o el 21% que indica @Moroni, pero sigo con el 19% por ahora, hasta que no recalcule todo de nuevo).

En nuestro IRPF anual al año siguiente el 19% lo podremos compensar con el 15% retenido en USA, por lo quedaría en un 4% neto en grandes números.

85 -4%=81,60 que indicaba.

Pero, por favor corríjanme si me he equivocado. Gracias.

Edito @Cygnus para indicar que me había equivocado. Confío ahora esté bien en tabla pegada debajo.

2 Me gusta

Creo que no es exactamente así, aunque relativamente similar.

Vaya por delante que no soy experto pero que llevo años percibiendo dividendos de empresas extranjeras y aplicando la deducción por doble imposición con el criterio que me aportó en su día la propia AEAT.

Para entender mejor el proceso, hay que entender que hay dos momentos: el momento del pago del dividendo, y el momento de la declaración de IRPF un año después. A ver si lo puedo explicar con un ejemplo:

Una empresa americana abona 100 eur brutos de dividendo. La Hacienda americana va a retener un 15% por ser inversor no residente y si rellena el famoso formulario, o lo hace su broker. Es decir Ud. en su cuenta a los pocos días va a ver un ingreso de 85 eur y la Hacienda española le retiene de oficio el 19% (21% desde este año)). Es decir, Ud. ve en abono en cuenta 85 menos el 19% (16.15)= 68.85 eur.

Un año más tarde, Ud. hace su declaración de Renta. Los dividendos (nacionales o extranjeros) se gravan al 21%. Cuando en su base del ahorro consigne los 100 eur brutos, le corresponde pagar 19 eur. Como Hacienda “sólo” le retuvo 16.15, le falta por pagar 2.85 eur. En este momento los 68.85 se verían reducidos a 66 eur. Pero, en la misma declaración, llega a la parte de deducciones por doble imposición internacional y ahí Ud. consigna lo retenido en el extranjero con el límite del 15%, en este caso la totalidad, es decir 15 eur. El neto para Ud. ya es de 66+15= 81 eur. Y aquí termina la operación.

Por tanto es el 19% lo que acaba pagando en impuestos, igual que si fuese una empresa española. Lo mismo ocurre con empresas de países que retengan 15% o menos en origen.

Esto es muy relevante para algunas acciones que, en otras circunstancias, serían excelentes para acumular dividendos a largo plazo. Por ejemplo la cervecera AB-Inbev que cotiza en Bélgica con el 35% de retención en origen, Ud. siempre pierde un 20% del dividendo bruto, a menos que lo reclame directamente en Bélgica.

Espero que el ejemplo clarifique algo.

10 Me gusta

Muy agradecido @Moroni por sus precisiones y ejemplos. Y a alguien más que también me lo ha indicado por Twitter.

Pido disculpas a todos por los errores anteriores en los cálculos que hice demasiado deprisa mientras escribía

Confío haberlos corregido en la tabla que pego a continuación, pero si no fuera el caso, ruego me vuelvan a mostrar cualquier error. Gracias!

.

Nota: Verá que he hecho la tabla con los dos supuestos del 21% actual, pero también con el 19% para que así se viera mejor las diferencias/errores con lo que escribí ayer noche.

Nota 2: En los titulares de la 2ª columna a la izquierda he dejado los porcentajes que había publicado ayer, para que se vean mejor las diferencias con los nuevos cálculos

.

9 Me gusta

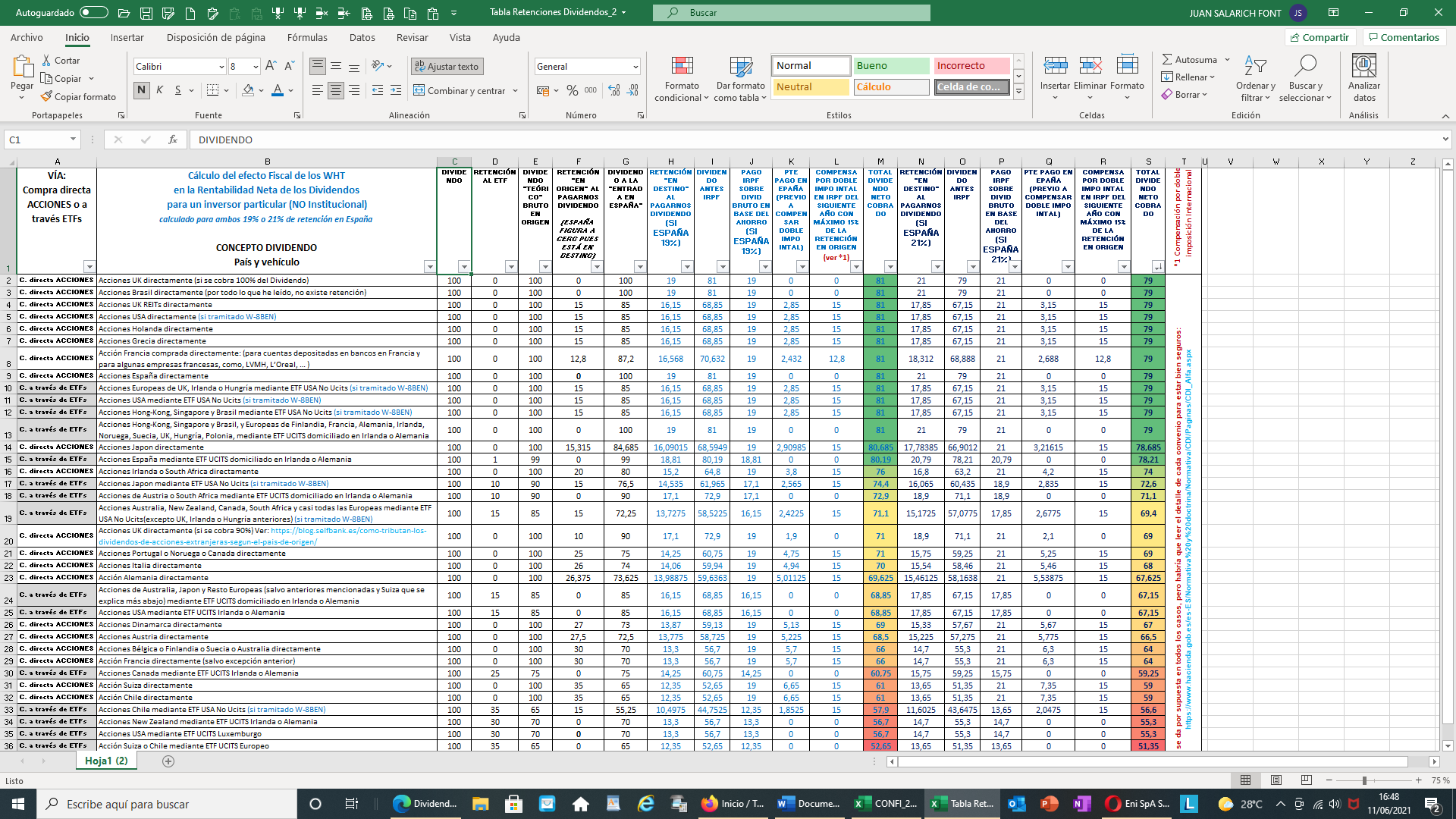

Buenas tardes de nuevo,

Siguiendo el Excel de mi post inmediatamente anterior, he preparado una nueva versión del Excel, en el que he ampliado la cantidad de países con reparto de dividendos.

En mi ordenador la nueva tabla se ve así (está bastante pequeña para que cupiera todo en un sólo pantallazo):

.

Verán que hay bastantes países más. Además he filtrado todos los datos de mayor a menor dividendo neto percibido tras las diversas retenciones fiscales, y para que sea más visual les he puesto colorines y así les facilite la comparación.

Como la legislación cambia con cierta frecuencia, y quizás alguien quiera actualizárselo, o añadir algún nuevo país que le interese, o para que puedan verificar las fórmulas y levantar bandera roja si hay cualquier error de cálculo o simplemente para trastear con él, también les comparto el archivo.

Debo decir que he seguido las anotaciones que amablemente me dió @Quilem al inicio, a efectos que cualquier interesado pueda descargarse el archivo, sin pedirme permiso, copiárselo y trabajar a su gusto con la copia, pero, como soy un negado con Google Sheets pido disculpas si no lo he hecho correctamente (@Quilem ¡auxilio!  )

)

.

Tabla Retenciones Dividendos_2.xlsx - Hojas de cálculo de Google

Ruego reporten cualquier error, o mejora, o añadido que alguien pueda hacer. Gracias

16 Me gusta