Más Dividendos

ETFs Reparto de dividendos

Inversión

camacho113

1 Junio, 2021 09:47

118

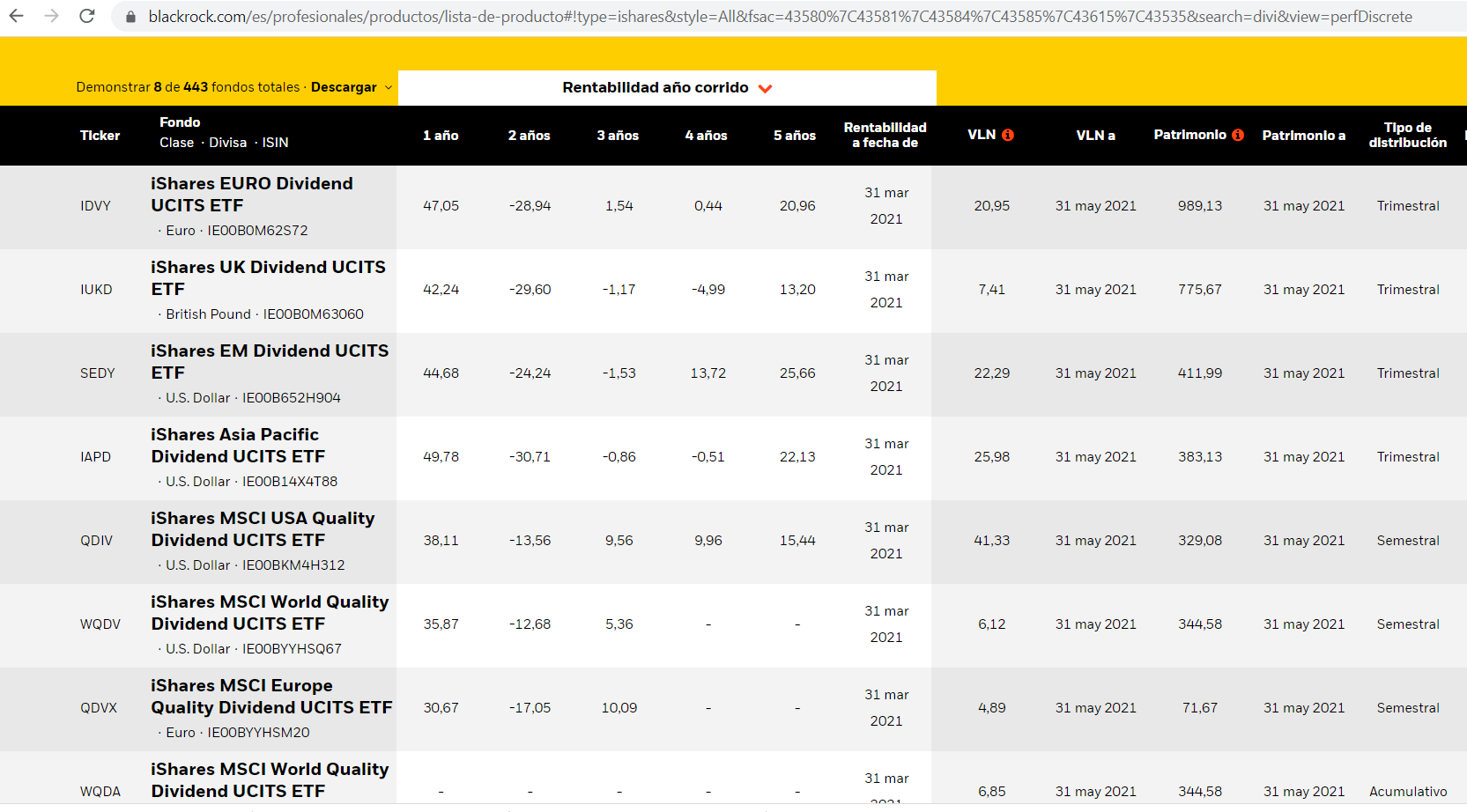

Aquí tiene los UCITS que puede comprar un español:

image

1665×922 114 KB

8 Me gusta

Dividendos, WHT y su Eficiencia fiscal en la Rentabilidad a Largo plazo

mostrar publicación en el tema