Mírese el magnífico hilo: Operar ETFs USA con el bloqueo de MIFID II

2 Me gusta

No

Actualmente no, pero estan previstos para el futuro según comenta el CEO de la gestora de estos Etf

esto es el link enlazado de Global X https://globalxetfs.eu/

Mientras tanto, como dice @agenjordi, se puede comprar, cualquier Etf USA, en Interactive Brokers, a través de la ventas de opciones Put.

3 Me gusta

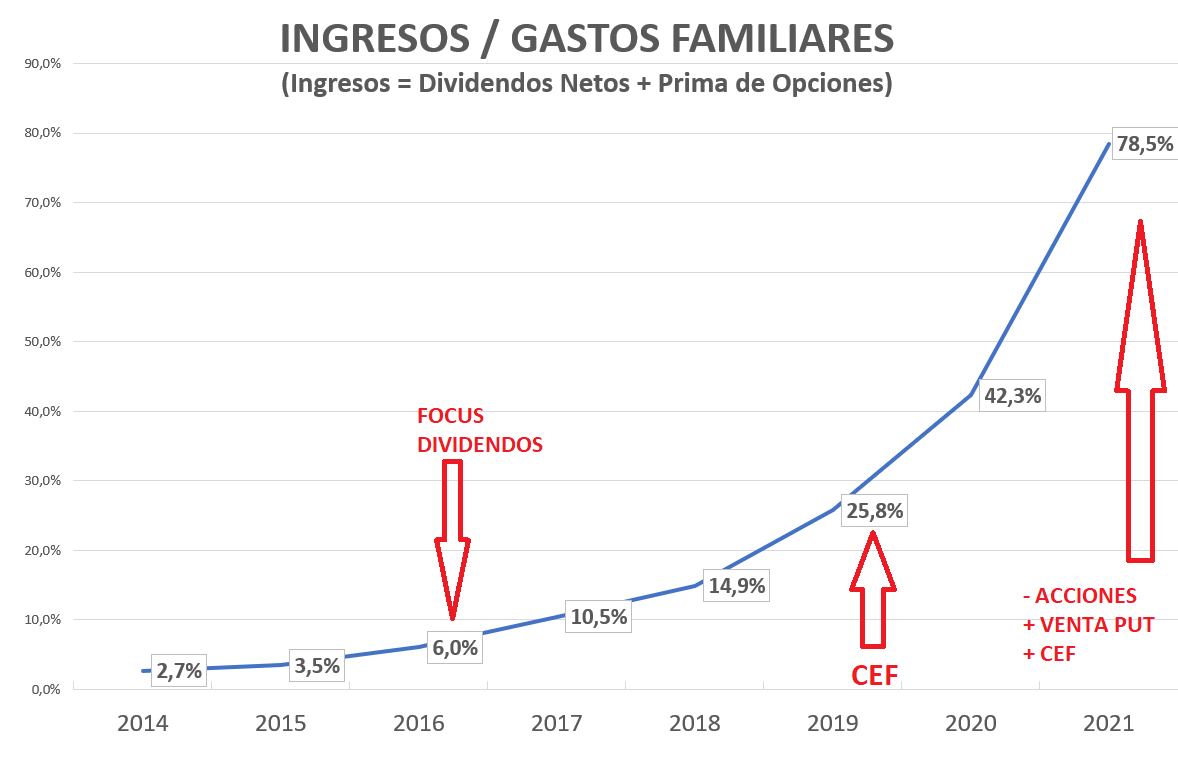

Cierre del 2021

Vale la pena comentar algo porqué los cambios de este año han sido importantes y los efectos significativos.

Recuerdo que mi principal objetivo de inversión es la creación de una cartera que permita una generación de ingresos (a través de dividendos o primas por ventas de opciones) que ayude a financiar los gastos familiares.

La rentabilidad me interesa solo en la medida en la cual influye en el anterior objetivo, pero no me interesa maximizarla o superar cualquier otra referencia que se pueda pensar.

A principio de este año vendí buena parte de la cartera de acciones (desde las 48 que tenía en cartera hace un año, ahora tengo 21) con un peso en cartera que ha pasado del 43% a 19%.

La liquidez la he usado en parte para incrementar los Fondo de inversión de capital fijo o CEF, cuyo peso ha pasado de un 15% a un 36% y en parte para vender opciones PUT sobre las acciones que he vendido, con la idea que generaría más ingresos de esa forma respecto a los dividendos que habría podido conseguir.

Antes de seguir, quiero hacer un matiz importante.

La venta de opciones Put efectivamente puede generar más ingresos que los dividendos, pero es mucho menos estable respecto a estos últimos y puede suponer minusvalías en momentos concretos que hay que tener en cuenta.

El resultado, representado a través de mi indicador preferido, es decir el grado de cobertura que los ingresos generados por los dividendos netos más las primas de las opciones consiguen sobre los gastos familiares, ha alcanzado un 78%

En el gráfico se evidencian algunos momentos claves:

2016 inicio a poner los ingresos de los dividendos al centro de mi estrategia de inversión

2019 entran los Closed End Fund (CEF) en cartera

2021 Inicio de la venta de Put en sustitución de los dividendos sobre un grupo de empresas, y incremento de peso de los CEF.

A nivel de resultados de componentes del Ratio ingresos / gastos, esto es lo que ha pasado en el 2021, respecto al año anterior:

Gastos totales familiares - 6%

Ingresos Dividendos Netos +9% (no obstante haya vendido más de 20 acciones de la cartera), debido al hecho que el incremento de peso de los CEF ha más que compensado la perdida de dividendo de las acciones que han salido de la cartera.

Ingresos Totales (Dividendos Neto + Prima de opciones) + 75% vs el año pasado.

Vale la pena comentar que, en paralelo, he empezado la creación de un fondo de reserva, financiado con la mitad de las primas que he conseguido este año, que sirve para cubrir los periodos de minusvalía de la venta de opciones que de vez en cuando se producen.

Este año, ha sido particularmente favorable y solo un mes ha sido necesario utilizar este fondo para financiar las perdidas de la Put que he tenido que cerrar para evitar asignación, pero hay que estar preparado a tener meses negativos de primas más frecuentes de lo que ha ocurrido este año.

Mas adelante comentaré sobre mis objetivos del 2022, enfocándolos más sobre un punto de vista del proceso de construcción, mas que las cifras que valen lo que valen.

42 Me gusta

Enhorabuena @Fabala, una progresión extraordinaria! Podría compartir también la rentabilidad conseguida el año pasado?

2 Me gusta

Muchas gracias @crin

No tengo una rentabilidad del total de mi cartera.

Lo más relevante, en este contexto, podría ser la rentabilidad que me da Interactive Brokers, consolidando las cuentas, que es el grueso de mi cartera y donde hago la operativa que he comentado en este post.

Lo que dejo fuera es la rentabilidad de los Fondos Activos , los Indexados , los Planes de Pensión y lo poco que tengo en brokers nacionales.

Hago el seguimiento en paralelo del S&P500 y de algunos ETF mundial y internacional, no porqué sea relevante para mi hacerlo mejor o peor, simplemente porqué IB lo permite.

Año excepcional bajo muchos puntos de vista; ahora espero la regresión a la media

14 Me gusta

Excepcional, sin duda alguna!!

1 me gusta

Objetivos 2022

Siempre me ha gustado ponerme objetivos.

En el ámbito financiero, para los que les gusta el mundillo, uno de los primeros pasos es poner objetivos de largo plazo.

No he tardado mucho en darme cuenta que en este tipo de objetivos, la componente de cuenta de la lechera es muy elevado, sobre todo si pensamos en rentabilidad.

Sin embargo, pueden tener su utilidad sobre todo si ayudan a reflexionar sobre el camino que se quiera recorrer, aunque, luego, trasladar objetivos de rentabilidad de largo plazo a objetivos parciales, por ejemplo anuales, suele ser bastante inútil, por la componente intrínseca de variabilidad que suelen tener.

En el contexto del indicador que estoy usando en este post y que uso para medir mis objetivos, es decir el ratio entre ingresos (dividendos más ventas de Put) y los gastos familiares, los objetivos cobran más sentido, porqué la mayor parte de las componentes son más previsibles, hasta cierto punto gestionables y son relativamente estables.

La componente menos estable/previsible son los ingresos por venta de opciones Put, pero se puede hacer algo para disminuir la variabilidad, como comentaré más tarde.

Es cierto que también con este ratio ingresos / gastos, los objetivos de largo plazo son como dibujos en la arena, pero la parte de corto plazo (anual y hasta mensual), la encuentro mucho más interesante y más motivadora, y no hace falta subrayar cuanto es importante la motivación para la consistencia.

¿Cómo he fijado los objetivos para el 2022?

Todo lo que voy a comentar, no es particularmente sofisticado, más bien de andar por casa, y lo comento simplemente porque creo que valga pena ver si consigo alguna forma de retro alimentación de ideas alternativas o complementarias a las mías que me puedan ayudar en mejorar mi proceso.

El punto de partida son los gastos. Los tengo divididos entre gastos fijos (vivienda, seguros, impuestos, ahorro), que son muy previsibles y gastos variables donde suelo hacer una estimación, en las diferentes componentes, con un margen de reserva respecto a lo que me puedo imaginar ocurra el año siguiente, sobre la base del gasto medio y máximo de los últimos años.

De esta forma obtengo una estimación de los gastos totales para el 2022.

Ahora va la parte de ingresos que se originan en los mercados (dividendos netos y ingresos de ventas de Opciones Put).

Los dividendos son bastante previsibles. Es cierto que puede ocurrir, sobre todo en momentos de mercados complicados, que varias acciones recorten o cancelen los dividendos; en este caso lo importante es la diversificación y tener un número de acciones suficientemente amplio para que las modificaciones de retribución de alguna de ellas no afecten demasiado la distribución en su conjunto.

Tener en cartera fondos de distribución, como los Closed End Fund (CEF), ayuda también a estabilizar los dividendos, porqué su distribución puede ser más estable que la de una acción concreta, aunque no son inmunes a decisiones de recortes de dividendos, de vez en cuando.

Por otro lado, las aportaciones periódicas o las reinversiones de los dividendos ayudan a incrementar los ingresos, y si los dividendos son prioritarios para el inversor, siempre hay el último recurso de sustituir las empresas/fondos que recortan el dividendo con otras que lo mantienen.

Ingresos por venta de opciones Put:

Naturalmente, esta es la parte más variable de los ingresos y depende de lo que haga el mercado/acciones subyacentes. La forma que uso para intentar estabilizar lo más posible estos ingresos es la creación de un fondo de reserva da utilizar en los momentos de necesidad.

El año pasado, por ejemplo, en los meses de ingresos positivos, colocaba la mitad de estos ingresos para el fondo de reserva, que actualmente ha alcanzado unos 3 meses de ingresos.

Este año pienso modificar la forma de aportación para que sea variable en función de lo que necesite para alcanzar los objetivos mensuales; es decir si hay un mes muy bueno de ingresos y con el 40% de los ingresos de Put alcanzo mi objetivo mensual, aportaré al fondo el 60% y al revés, en meses menos positivos podría aportar el 10% o nada o utilizar el fondo en caso que tenga minusvalías.

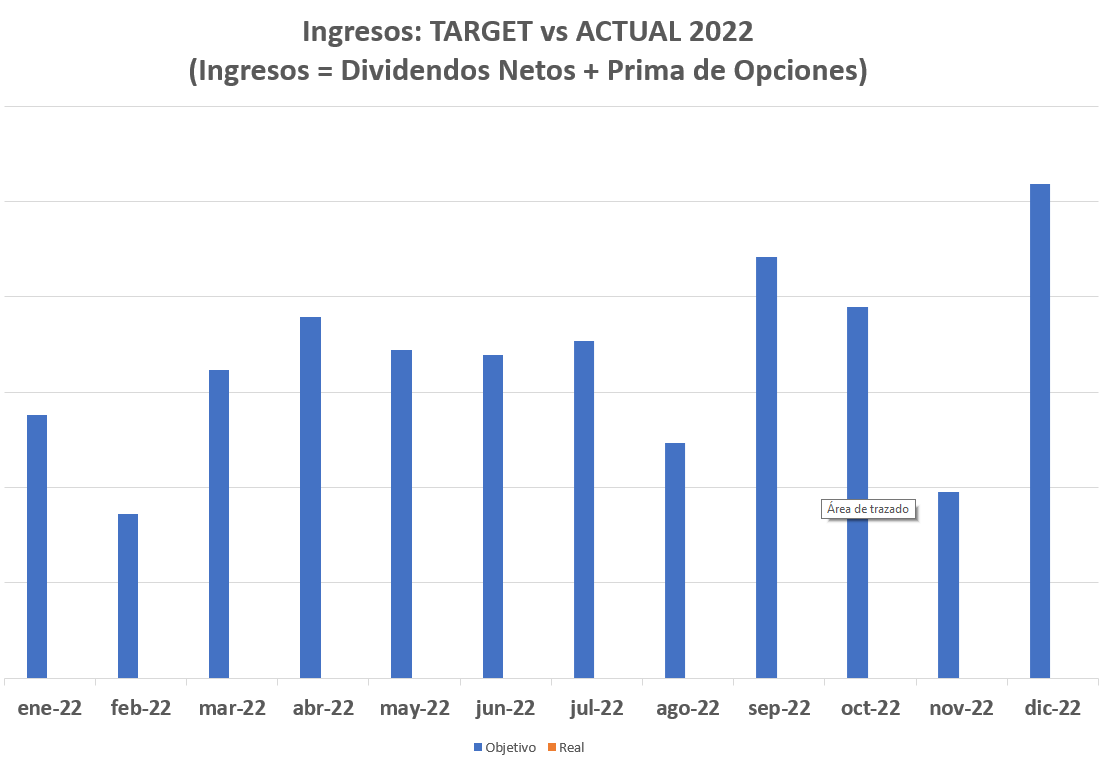

Considerado que el año pasado he alcanzado una elevada cobertura de los gastos , este año tiene que ser un año para consolidar y me conformo, como objetivo, con mantener el ratio al mismo nivel de este año, del 78%.

En realidad, el objetivo no es muy conservador, porqué he estimado un incremento de gastos del 30% para el año que viene (aunque confío que el resultado final sea un incremento algo menor), por lo cual mi objetivo es un incremento de ingresos del 30% que reparto de forma uniforme sobre todos los meses, partendo de la base de los ingresos mensuales de este año.

Lo que quería destacar en el gráfico de objetivos de arriba, es el relativo equilibrio entre los ingresos de los diferentes meses (todos los meses hay ingresos), que es el resultado de un creciente peso en cartera de los CEF, la mayoría de los cuales tiene distribución mensual, siendo productos específicamente creados para inversores interesados en tener un flujo lo más constantes posible de ingresos.

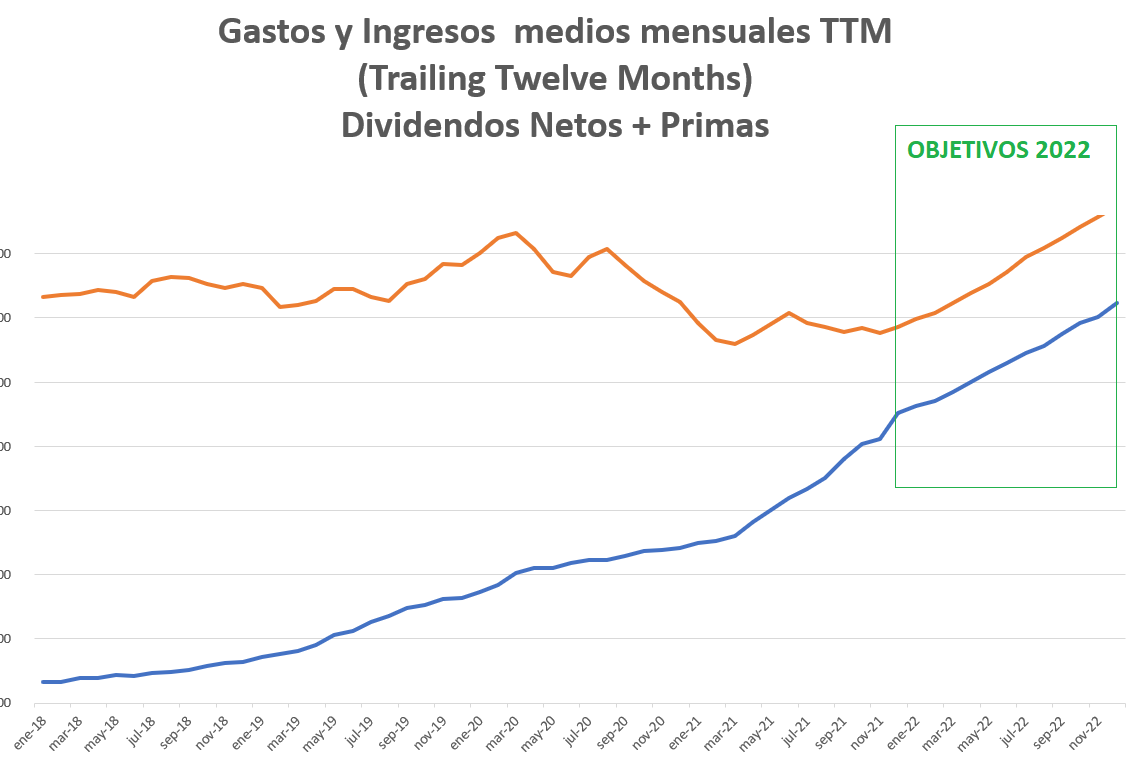

El último gráfico de mis objetivos, pone en relación la media de los últimos doce meses de los gastos (línea naranja) y los ingresos (línea azul).

Obviamente la parte de objetivos de 2022, en el rectángulo verde, gastos y ingresos evolucionan en paralelo porqué la tasa de crecimiento que he estimado es la misma para ambas serie.

Veremos como acabo.

31 Me gusta

Estimado @Fabala. Aprovechando la oportunidad que nos brinda haciéndonos partícipes de sus objetivos y su metodología para este año, hacia tiempo que quería expresarle mi admiración por su proceso que ha ido depurando y optimizando, ajustándolo a sus necesidades reales.

Sus objetivos y metodología me parecen realmente inteligentes por su parte. En la mayoría de las ocasiones los inversores, entre los que me encuentro, tendemos a sufrir un efecto anclaje esperando unas rentabilidades anualizadas determinadas o, lo que viene a ser lo mismo, alcanzar un determinado nivel de patrimonio en un horizonte temporal determinado, lo que tiende muchas veces a convertirse, tal y como usted indica muy acertadamente, en el cuento de la lechera (realmente parece que me ha leído esta tarde el pensamiento ). Esto suele dar lugar a muchas frustraciones si no se alcanzan los objetivos de rentabilidad o de patrimonio que uno tenía en mente en un determinado horizonte temporal. Creo humildemente que una de las bases fundamentales a la hora de establecer un proceso es la introspección y el conocimiento personal, ya que nuestro mayor enemigo somos nosotros mismos.

Siga deleitándonos con sus aportaciones tan útiles para la comunidad, personalmente las disfruto mucho.

14 Me gusta

Lo primero que quiero comentar es que lograr cubrir el 78% de sus gastos anuales con sus ingresos de dividendos y primas de opciones me parece que está muy bien. No está muy lejos vd de cubrir vd sus gastos íntegramente con ingresos pasivos. Y casi más formidable me parece la evolución de su primer gráfico. En algo más de un lustro ha pasado vd de obtener unas perras con esta operativa al 78% de gastos cubiertos.

Me surgen 2 preguntas. Ya que comenta que sus gastos se incrementarán en un 30% este año ¿qué parte del incremento ha imputado vd debido a la inflación? ¿Cree que ligar el objetivo de ingresos a los gastos puede llevar, en caso de que los gastos se disparen, a asumir más riesgos en la operativa con opciones para que el % de cobertura de gastos no mengüe?

7 Me gusta

Agradezco mucho sus palabras @Sir_Arthur;

la verdad es que he tardado bastante tiempo en llegar hasta el punto donde estoy ahora, y son imaginables los numerosos momentos de prueba y error que he tenido, sobre todo porqué durante la mayor parte de mi tiempo inversor no he tenido la suerte de tener un lugar de referencia como este foro.

Esto lo digo sobre todo para los que se acercan al mundo de la inversión en estos momentos y nos están leyendo: tienen mucha suerte de estar aquí y muchas posibilidades de encontrar un apoyo que les guíe hacia el camino que quieran emprender.

@Amat, no hay nada más importante que aclararse uno mismo sus objetivos, y una vez hecho esto, revisar en profundidad lo que se está haciendo y focalizar los recursos hacia el camino elegido, sin miedo a modificar o abandonar alguna forma de hacer las cosas poco coherentes.

No es un proceso fácil, porqué hay cosas que tienen todo el sentido y no son para nada equivocadas y sobre las cuales he estado trabajando muchos años, pero que pueden servir mucho en un contexto y mucho menos en otro, y tomar la decisión de abandonarlas cuesta bastante.

Por otro lado, mirando los resultados que busco, veo que paso a paso voy en la dirección correcta y esto anima mucho y acelera cambios, que hace unos años nunca habría pensado ocurrieran.

He considerado como base un 6% de inflación, pero las estimaciones están hechas con manga muy anchas, por lo cual no me preocupo demasiado.

El objetivo de gastos, como he dicho, tiene mucha reserva en su construcción; lo que si me gustaría es cumplir con mi objetivo de ingresos, pero no tengo un jefe que me despide si no lo consigo.

Hay que considerar que, como he comentado, la parte de venta de put tiene mucha variabilidad intrínseca, así que depende de como se desarrolle el mercado.

El fondo de reserva juega un rol fundamental, pero en circunstancias extremas podría quedarse corto.

Además el objetivo anual es circunstancial, es solo una convención que sea a los 12 meses; no tengo ninguna obligación a cumplirlo en Diciembre, y podría alcanzarlo en Marzo, del año que viene o del siguiente; no tengo ninguna prisa, y no estoy dispuesto a asumir más riesgos para que el ratio no baje.

Si baja, mala suerte, ya se recuperará;

las aportaciones y las reinversiones de los dividendos siguen su curso y irán creciendo los ingresos por ese lado.

23 Me gusta

Muy interesante su informe trimestral. Estoy pensando que debería hacer yo uno también con la misma periodicidad. Un mes se me hace demasiado frecuente. Un año se me hace demasiado infrecuente, con el riesgo de perder la noción del desempeño de mi cartera y poder arrastrar errores o ineficiencias durante bastante tiempo sin hacer los ajustes convenientes. Ya sean meros ajustes de precisión (fine tuning) como cambios de calado.

También me gusta que, si bien no conozco al detalle lo que comprende cada concepto o rúbrica, su informe está enfocado desde un punto de vista de finanzas personales. Esto es, teniendo en cuenta sus objetivos personales y, por ello, sus pasivos. En otras palabras, no es un mero informe de rentabilidad, la cual puede ser o no ser satisfactoria en función precisamente de los pasivos presupuestados. Está puesto mucho más en el contexto del ahorrador/inversor individual. Por ello es fácil identificarse con ella y verle gran utilidad.

Gracias de nuevo por la inspiración. Voy a pensar si y cómo puedo idear yo el mío.

6 Me gusta

Por cierto, al tener una cartera de opciones, yo también suelo mirar los ingresos separadamente de la rentabilidad. Digamos que es la parte cierta, el pájaro en mano, que puedo más o menos controlar para casar con mis gastos.

No obstante tengo un amigo que también maneja una cartera de opciones que a menudo me señala que puedo estar engañándome haciendo tal cosa.

Sin quitar importancia al hecho de que al final la rentabilidad es la que manda, si asumimos que el mercado (y con él nuestras acciones escogidas) lo va a hacer razonablemente bien en el largo plazo (5-10%), las primas de opciones (o en su caso también los dividendos) suponen como ya he dicho esos flujos de caja semi fijos con los que uno puede presupuestar y organizarse. Tiene un aire a la renta fija a mi modo de ver.

2 Me gusta

Muchas gracias por sus palabras, porqué ayudan a enfocar el tema.

Estoy intentando comentar desde un punto de vista del proceso que sigo y los números son solo un ejemplo para describirlo de la forma más practica posible.

No se a que se refiere su amigo; la rentabilidad tiene en cuenta las posiciones abiertas con sus minus/plusvalías no realizadas, mientras que los ingresos, por como los entiendo yo, son tales solo cuando las opciones vencen o se cierra la Put o Call Vendida.

Es decir, el hecho de ingresar la prima al principio, no lo considero un ingreso y esto se materializará solo cuando la Opción vendida vence o se recompre.

El ingreso es cierto; la rentabilidad varía según las oscilaciones de la cartera.

Estoy de acuerdo solo parcialmente.

Lo dividendos tienen un elevado grado de certidumbre, pero pueden desaparecer según circunstancias, y si queremos tener un flujo lo más estable posible, el trabajo está diversificar de forma correcta para que los problemas que puedan surgir afecten lo menos posible.

La primas de las opciones son mucho más inciertas y pueden ser más alta o más bajas (o negativas) según las evolución del mercado y el trabajo del inversor es gestionar el riesgo que este tipo de inversión conlleva.

11 Me gusta

A eso mismo que comenta vd a continuación. Que de poco sirve computar las primas sin tener en cuenta el MtM.

En ese caso piensa vd como él. Vamos, tampoco es que yo “piense” distinto; o igual. Yo en eso soy menos prudente, pues ‘computo’ las primas en el momento en que vendo/compro las opciones (en realidad no computo nada porque tengo la cartera bastante abandonada). Lo veo una mera cuestión de enfoque. Me gusta tener a un lado las primas percibidas (haga lo que haga el subyacente) y a otro el MtM de mi cartera, que incluye el subyacente de las opciones vivas y las acciones en cartera.

No he dicho que la venta de opciones sea como la renta fija. Por eso me preocupé de escribir “semi” y “un aire a”. Cuando somos bonistas tenemos por un lado la percepción de cupones y por otro lado la propia oscilación del precio del bono (ex-cupón). Y sí, lógicamente las primas o dividendos no son del todo ciertos. Tampoco lo son, stricto sensu, los cupones de un bono. Es decir, el deudor puede impagar. Pero tanto dividendos como primas permiten ciertos -y con ciertos no quiero decir seguros o indefectibles sino en alguna medida- flujos de caja, y tal cosa permite mayor organización en la fase de reintegro cuando se vive de las inversiones personales.

2 Me gusta

Ya que la estrategia que describe requiere cierta dedicación. Entiendo que merece la pena aplicarla “en serio”, como usted lo hace, a partir de cierto capital. Quede claro que para aprender y probar hay que empezar siempre con poco dinero, ojo. Aún así me gustaría estimar de alguna forma el ratio tiempo/beneficio.

¿Podría compartir el rango de rendimiento de la estrategia con referencia al capital principal?

Entiendo que usted se apoya en el capital principal y en el apalancamiento asociado que le proporciona el broker en caso de asignaciones.

4 Me gusta

Hay muchos elementos interesantes en su comentario @rasalfez ; vale la pena comentar en detalle mi punto de vista.

Cualquiera estrategia de inversión activa requiere cierta dedicación. Probablemente solo una inversión indexada podría estar debajo.

Es cierto que involucrando la venta de opciones se necesita una inversión de tiempo previa para conocer y entender este tipo de vehículo de inversión; pero una vez que se tenga la base, se puede gestionar de forma muy sencilla.

El capital depende del nivel de diversificación que el inversor considere correcto para su cartera.

Nadie impide usar esta estrategia con 5 acciones donde el inversor está dispuesto a tener 100 acciones de cada una.

Y si se utilizan Spread de opciones vendidas (opciones cubiertas) como yo uso para las acciones de precio elevado tipo Amazon, Google, Microsoft etc. con pocos miles de $ de capital se puede crear una cartera de unas cuantas de estas acciones.

Evidentemente hay que tener unos conocimiento de opciones que vayan un poquito más allá de lo básico para hacer esto, pero tampoco hay que ser muy sofisticado.

Lo haré pero permítame decirle que no creo sea el enfoque correcto, por varias razones:

Primero porqué la estrategia de lo que estoy hablando en este post de sustituir parcialmente las acciones en cartera con venta de opciones Put, no responde a un objetivo de incrementar la rentabilidad.

Si busca maximizar el ratio tiempo/beneficio lo mejor es el Buy & Hold.

Esta estrategia busca incrementar el nivel de ingresos que una cartera puede generar.

Si el objetivo del inversor va en esta dirección, de querer un flujo de ingresos a lo largo del año, que pueda ser superior a lo que puedan proporcionar los dividendos de sus acciones, entonces merece la pena profundizar la estrategia.

Si se busca mejorar la rentabilidad, mejor ir por otros caminos.

Si se preocupa de si puede ser un estrategia que consume mucho tiempo, ya le digo que, una vez se tengan los conocimientos mínimos necesarios para gestionar las opciones, se puede hacer dedicando 5 minutos cada 2 o 3 meses por cada posición donde se decida aplicar la venta de opciones, y , si no hay problemas en aceptar una posible asignación a vencimiento, no hace falta ningún tipo de seguimiento desde el momento que venda la Opción Put hasta el día de vencimiento.

En los comentarios que he hecho en este post, por ejemplo en relación a la Posición de BABA, que era una acción que NO quería que me asignaran, he dado a entender un control de la evolución de la posición que requiere atención diaria, y así tiene que ser para no tener sustos, pero si hacemos una cartera solo con opciones de acciones que estamos dispuestos a tener en cartera sin problemas, la necesidad de control y implicación del inversor cae en picado.

A veces utilizo el apalancamiento del broker y veces no.

Si quiero acumular sobre una acción que ya tengo en cartera y me asignan una Put, es posible que la posición entera de 100 acciones sea muy elevada para mi necesidad, por lo cual utilizo el apalancamiento para la asignación y el lunes siguiente al vencimiento vendo la cantidad de acciones que no necesito y vuelvo a bajar el apalancamiento.

Hay casos que mantengo la posición entera de 100 acciones, si son de precio más bajo.

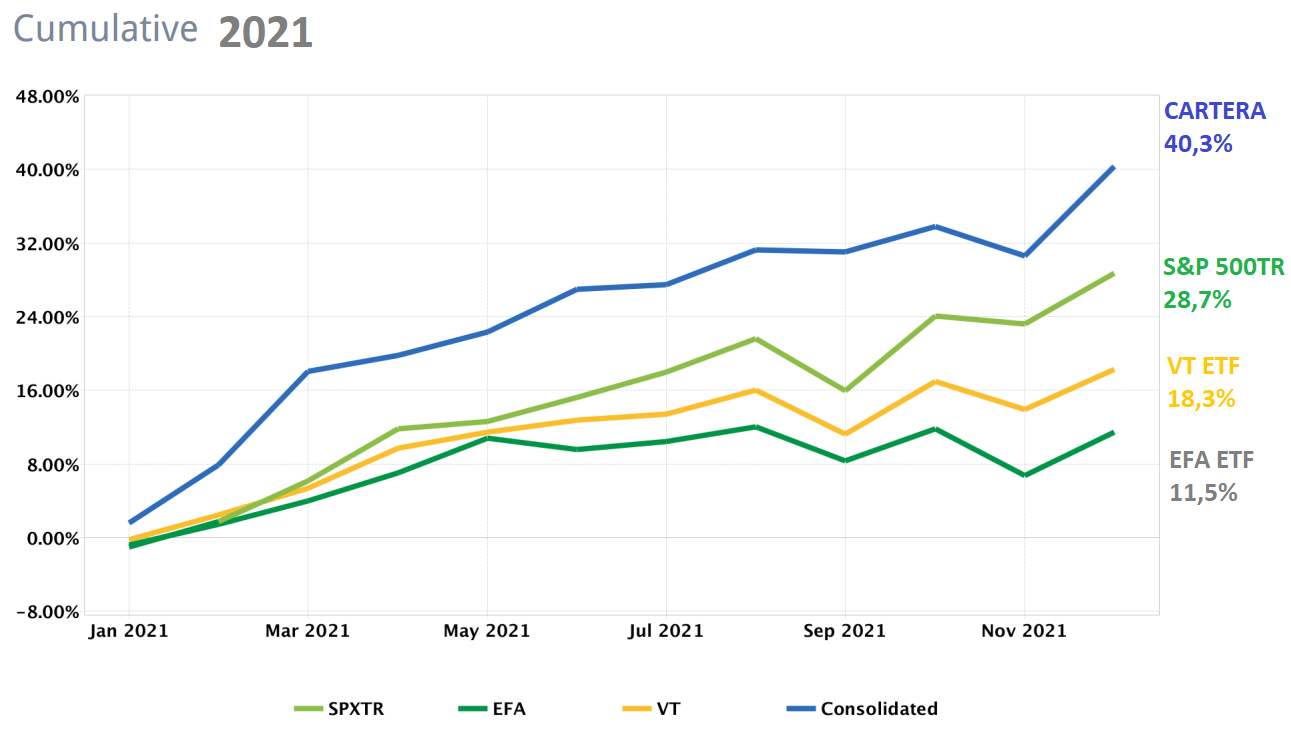

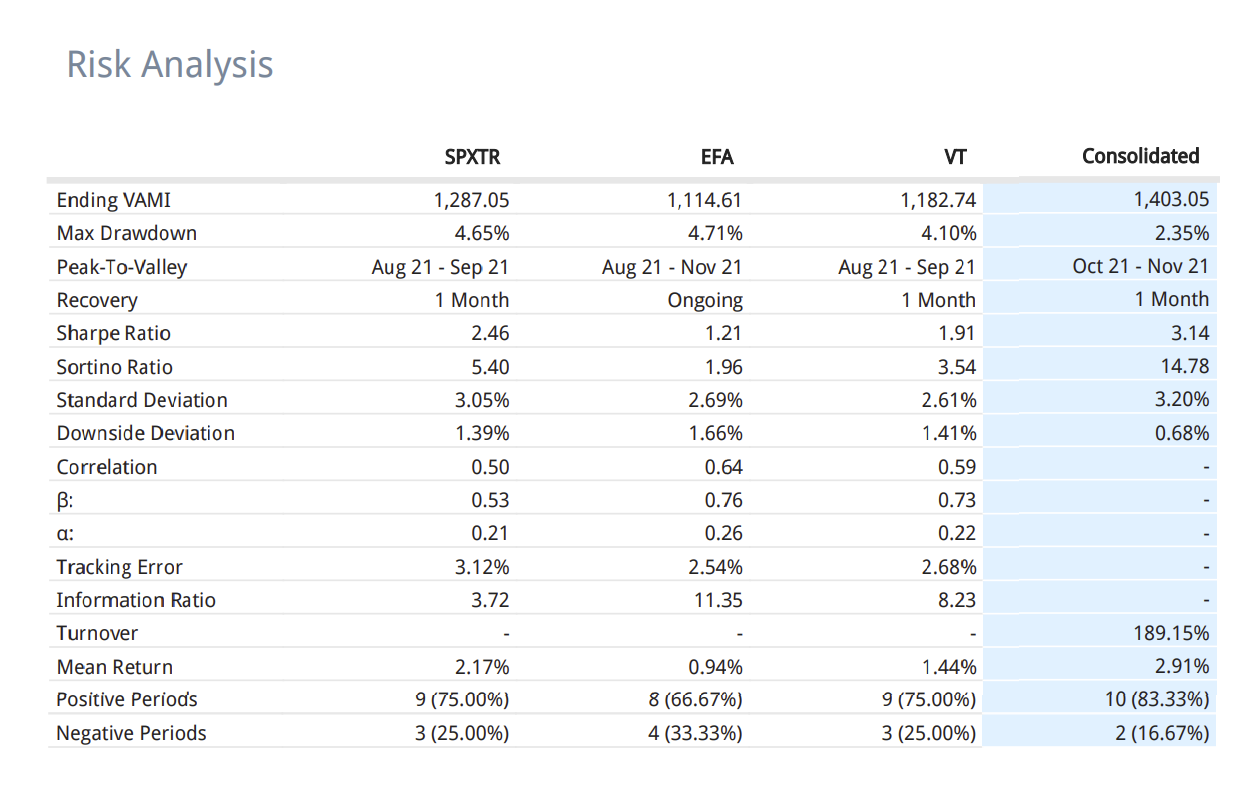

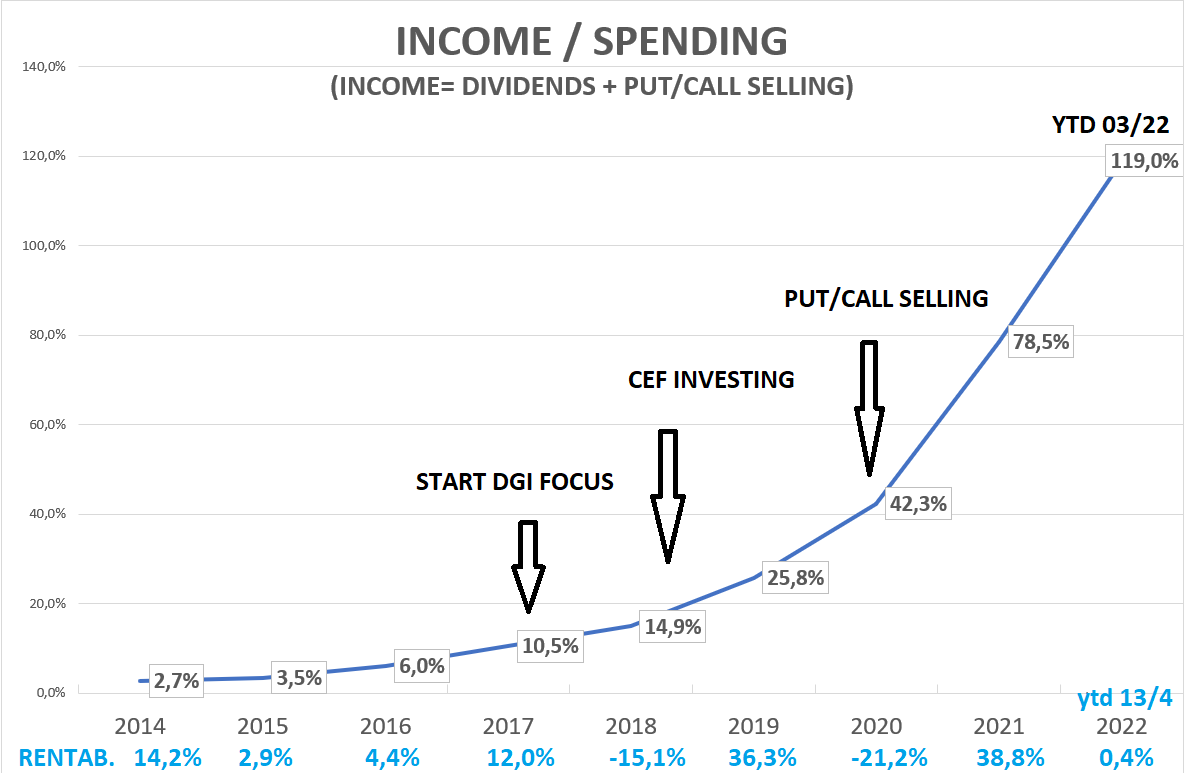

Respondiendo a su pregunta sobre la rentabilidad, le paso los últimos años dentro del gráfico del Ratio Ingresos/Gastos donde se puede percibir el efecto de la evolución de los ingresos, en función de las estrategias implementadas

(La rentabilidad son las cifras en azul al fondo del gráfico y se refiere a las cuentas gestionadas por mi, sin incluir Fondos de Inversión, activos o Indexados)

En 2017 he empezado a poner al centro de mi cartera la inversión por dividendos

En 2018 inicio a introducir los CEF (Closed End Fund) en cartera

A finales de 2020 inicio a vender una parte de la cartera para sustituirla con la venta de Opciones Put, que es el objeto de este post

20 Me gusta

Con respecto al tema del tiempo, comparto lo que indica @Fabala. Es poco el tiempo que requiere si ya estás familiarizado con las acciones. Es decir, si sigues los mercados y sigues varias empresas que te interesan, sabes donde poner los strikes y las coberturas estando cómodo. Yo tardo algo más que Fabala por ser más novato (30 min al mes, más un vistazo de 1-2 min al día de cómo están los srikes vs precio actual). Además de tener alarmas en investing.com cuando toque el precio del subyacente un precio determinado.

Yo empecé hace un año con las opciones de la forma que explicó Fabala al principio del post, y ahora estoy probando con vencimientos más cortos y con algo de más operaciones (tengo pendiente compartirlo por aquí).

10 Me gusta

Interesante lo que comentan del tiempo.

Sin poder dar más detalle en estos momentos por compromisos varios, les diré que a mí me lleva bastante más tiempo del que por ejemplo comenta @Juanpa le lleva a él. Supongo que es una cuestión de preferencia y también, por qué no, de eficiencia.

Precisamente por el consumo de tiempo que me lleva, y querer dedicárselo a otras cosas, estoy mirando de ir traspasando paulatinamente parte de mi cartera de opciones a fondos de autor. A mí me gusta vender puts cuando el mercado está convulso y calls cuando hay alegría. Eso requiere un seguimiento más o menos diario. Yo tengo lo que considero son muchas posiciones en cartera, vamos a decir 30-50 (no las he contado), y ello implica al menos 20mins diarios de revisión de órdenes dadas y ejecutadas (normalmente suele ser más). Si le añadimos el tiempo de revisión de márgenes, liquidez, análisis de empresas subyacentes y demás indicadores, me puedo ir a las 20-30 horas mensuales ![]() . Les reconozco que probablemente no sea yo el más tiempo-eficiente, pero no me ha ido del todo mal desde el nacimiento de mi cartera en septiembre 2018: 15-16% anualizado aproximadamente.

. Les reconozco que probablemente no sea yo el más tiempo-eficiente, pero no me ha ido del todo mal desde el nacimiento de mi cartera en septiembre 2018: 15-16% anualizado aproximadamente.

Interesante que comente lo de las alertas/alarmas. Las de Interactive Brokers no me acaban de gustar/funcionar. Ergo quizá deba echarle un vistazo a las de investing.com que comenta. Lo cual, no obstante, supone asignar más tiempo si cabe, si bien la idea es que ese tiempo empleado hoy resulte en ahorro de tiempo mañana.

5 Me gusta

Uno de los puntos fuertes de las opciones, una vez el inversor tenga unos conocimientos mínimos, es la extrema versatilidad del instrumento que se puede moldear a las necesidades de quien las quiera usar.

Se pueden hacer desde estrategias intra-diarias/semanales muy exigentes desde el punto de vista de seguimiento y tiempo a operaciones a 2 años vistas, sin necesitar seguimiento alguno.

Cuando escribí este post, hace menos de un año, comenté que diferenciaba el tipo de acciones sobre las cuales vendía puts, en las que no me importaba que me asignaran, y las que quería evitar a todas costas la asignación.

Ahora me doy cuenta, que de forma natural han totalmente desaparecido de mi cartera las Put vendidas sobre acciones que no quiero en cartera (ya no vendo Put sobre BABA y compañía) que son las que necesitan más seguimiento, y se han quedado las otras donde la asignación es bienvenida, más algún índice y veo que con estas tengo más que suficiente para cubrir mis objetivos, y más tiempo libre.

25 Me gusta

Hola @renato0304 , disculpa que abuse de ti. Dos preguntas tengo si pudieras contestar:

1- Los dividendos de los CEFS te los consideran todos como tal o como plusvalías algunos?

2-Sabes porque $GDV tiene un descuento sobre su NAV siendo tan bueno y siendo q los demás CEFs están por encima?

Gracias y un saludo.

1 me gusta