Originalmente publicado en: https://blogs.masdividendos.com/asi-es-si-les-parece/2020/12/16/mi-indicador-preferido/

Tiempo de lectura: 4 minutos

Dejamos de lado temas filosóficos o generales y hagamos sitio para comentar algo más ligero: un indicador que desde hace unos años utilizo para hacer seguimiento de mi plan financiero en término de objetivos y evolución histórica.

Ya he hablado de ello en algún comentario de los últimos meses, y como es muy relevante para mí, he pensado que podía ser interesante decir algo con un poco más de detalle.

Antes, como casi todo el mundo, mi principal indicador para definir objetivos y medir mis resultados era la rentabilidad de la cartera, pero en relación a mi evolución como inversor y sobre todo en relación los objetivos que persigo, he encontrado otro indicador bastante más significativo para mí.

Quería algo que reflejara mejor lo que quiero conseguir, a largo plazo, con mis inversiones, es decir, una generación de ingresos complementaria que ayuden a financiar los gastos familiares.

Hace tiempo, mirando el blog de Dividend Growth Investor, me fijé en un indicador que acabé adoptando: La cobertura de los Dividendos.

Este indicador, muy sencillo, es un ratio que se calcula dividendo, valga la redundancia, los dividendos netos ingresados, por los gastos familiares y lo que indica es que porcentaje de los gastos familiares están cubiertos por los dividendos netos que se han recibido.

Ventajas para mí:

- Mide mi objetivo y mi resultado sobre la base de la evolución de los dividendos, como primer elemento, que es una medida financiera, obviamente, mucho más estable que la rentabilidad:

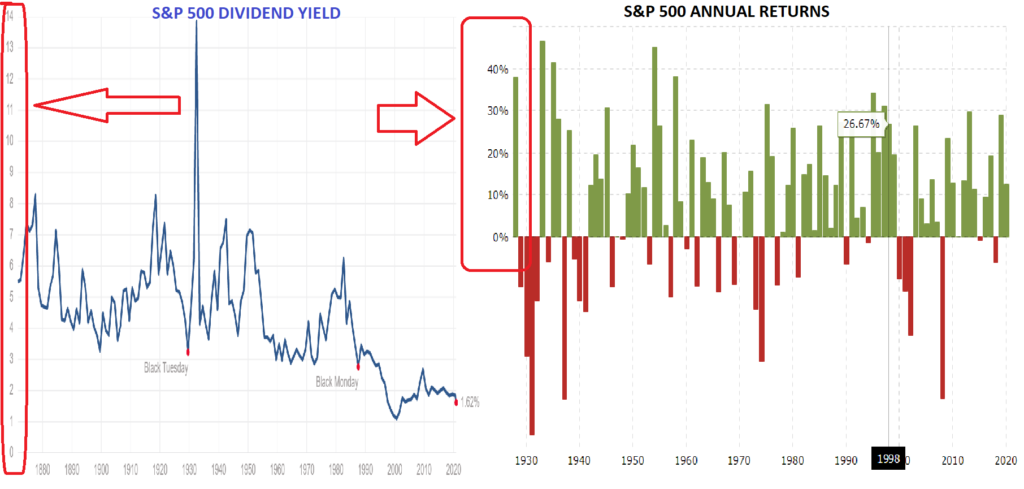

En el gráfico arriba a la izquierda tenemos la rentabilidad por dividendo del S&P 500, que naturalmente se mueve en un rango mucho más estrecho y aún más en las últimas décadas, respecto a la rentabilidad anual del mismo índice, que vemos en las barras de la derecha.

- Otro aspecto que puede ser una ventaja, según el prisma con el cual se mire y rizando un poco el rizo, es que los dividendos son un hecho; se refieren a los beneficios pasados que las empresas han decidido distribuir y no tienen ninguna relación con lo que pueda ocurrir.

Por otro lado, la rentabilidad se obtiene con los precios que, al final, se basan sobre expectativas futuras y son la mejor estimación sobre las perspectivas de las empresas que la inteligencia colectiva del mercado define en cada momento; puede ser más o menos precisa pero tiene siempre una componente dominante de previsión futura.

- Otra ventaja que encuentro, es que la segunda componente del ratio, los gastos familiares, tienen una parte más o menos elevada que es discrecional y que el inversor, o la jefa del inversor, puede controlar, hasta cierto punto.

Esto hace que el ratio de cobertura Dividendos Netos/Gastos familiares sea una medida bastante más gestionable por parte del inversor respecto a la rentabilidad.

Dicho esto, es evidente como, en mi caso personal, en los últimos tres años, desde cuando he empezado a adoptar este indicador objetivo, he podido orientar la cartera hacia el objetivo de una creciente cobertura de los gastos familiares.

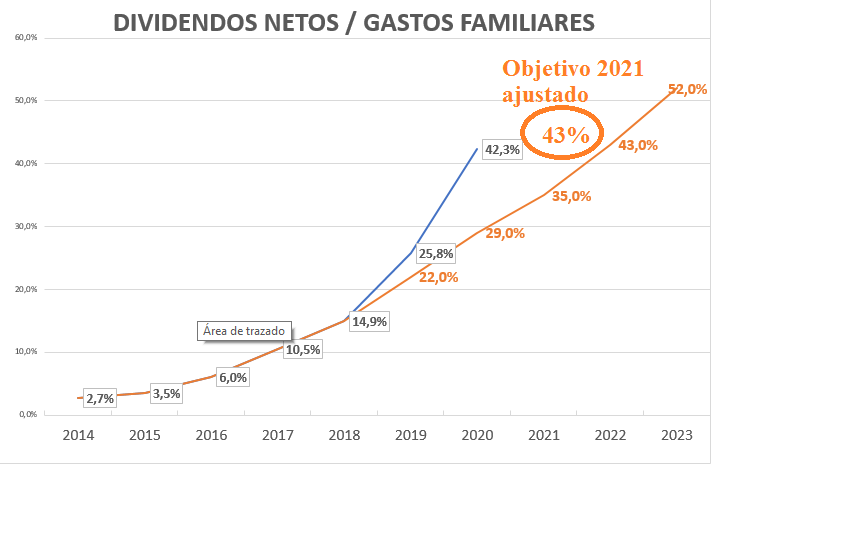

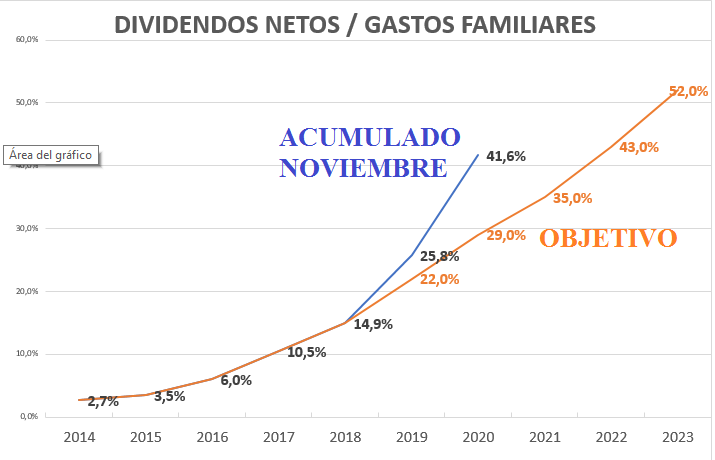

El gráfico abajo muestra los objetivos y los datos actuales de los últimos años (el 2020 se refieren al acumulado a finales de Noviembre).

Cerrar el año 2020 con una cobertura cercana al 40% de los gastos, muy por encima del objetivo que me había puesto del 29%, es simplemente el fruto de una año muy anómalo donde los dividendos se han incrementado significativamente (>40% respecto el año pasado) con una senda más agresiva respecto la que me había marcado, mientras que los gastos se han reducido, de forma no deseada, un 15%.

Comentaré en un próximo post la estructura, contenido y evolución de la cartera que está a la base de estos dividendos.