Yo considero todo lo que distribuyen los CEF como dividendo (Excluyendo el ROC) . En el informe de dividendos anuales de IB, teniendo CEFs en cartera, pueden aparecer una parte de distribuciones como “Long Term Capital Gain” o otras definiciones de “Capital Gain”.

Siendo Capital Gain podrían considerarse como plusvalías, pero no siendo dependiente de una venta que haya hecho yo (no hay fecha de venta disponible), las sumo a los dividendos y así las he presentado en los últimos años y ha sido aceptado por Hacienda en la justificación que todos los años me piden sobre los dividendos internacionales.

Respuesta breve: ni idea.

Respuesta elaborada: El premium/descuento depende de la percepción de los inversores en relación a un determinado fondo y las ganas que tengan de comprarlo o venderlo en cada momento.

GDV es un fondo con un historial bastante bueno pero siempre, desde su nacimiento, ha estado en descuento, mayor o menor en función del periodo.

¿Porque? Ver respuesta breve

El único problema que le veo es que no son crecientes. Ni constantes siquiera.

Te dan de un 6 a un 10%, pero la cotización no suele aumentar con los años y el dividendo tampoco. Por la media que calculé yo, te da lo mismo que el mercado de mercado o algo menos, pero siempre de forma constante. Para diversificar con 10 o 12 buenas compañías que dividendos crecientes que compongan otro 30-30% de la cartera, me parece muy interesante. Otro factor a tener en cuenta son los continuos cambios de fiscalidad y criterio en este país.

Si da un 10% de dividendo anual y el precio se mantiene plano, descontando el 20% de impuestos tendriamos un 8%, que si se reinvierte se transforma en una rentabilidad anual compuesta del 8%. No es ninguna maravilla pero yo la firmaba para los próximos 50 años.

Viendo el historico de los CEFS que tienen mas de 15 años de historia,veo que hay un punto y aparte tras la crisis financiera.Sus dividendos bajaron a la mitad, incluso a 1/3 y jamas se recuperaron.¿como ves esto en caso de que vivamos algo parecido?

En principio,se supone que nos tienen que dar tranquilidad,porq aunque baje ka cotizacion, los dividendos permanecen cuasi estables, pero si en medio de tu retiro te recortan los ingresos ala 1/3 parte😱gracias

Tengo que decir que pese a todo, un portfolio al 50% de estos 2 CEFs, nos hubiera dado un CAGR=6,24% sumando dividendos, desde 2007, comiendose la crisis de 2008 (habria que descontar retenciones e inflacion), que no esta mal.

en las crisis importantes asumo que la mayoría de los activos estarán afectados. Alguno más, alguno menos, en función de la orientación sectorial de la crisis.

No creo que se pueda construir una cartera que se vea afectada muy poco en los momentos muy complicados simplemente porqué no se puede prever cuales serán los sectores/empresas más afectados.

Lo que si se puede hacer es intentar diversificar para que la cartera pueda contener activos que se comportaran mejor y otros peor, sin saber cuales de ellos serán.

La otra cosa que se puede hacer es tener un plan de actuación para intentar gestionar lo mejor posible estas situaciones, como por ejemplo posibilidad de aportaciones en todos los escenarios, reinversión de los dividendos etc.

En caídas como las de Marzo 2020, algunos CEFs pueden volverse salvajes (he visto caídas y subidas del 15 -20% diarias en algunos casos); estar preparado a que eso pueda ocurrir y, por lo menos no asustarse y vender, sería un buen primer paso.

Tener la posibilidad de actuar contracorriente acumulando algo, ayudaría, con mucha probabilidad, a conseguir excelentes ingresos para los siguientes años.

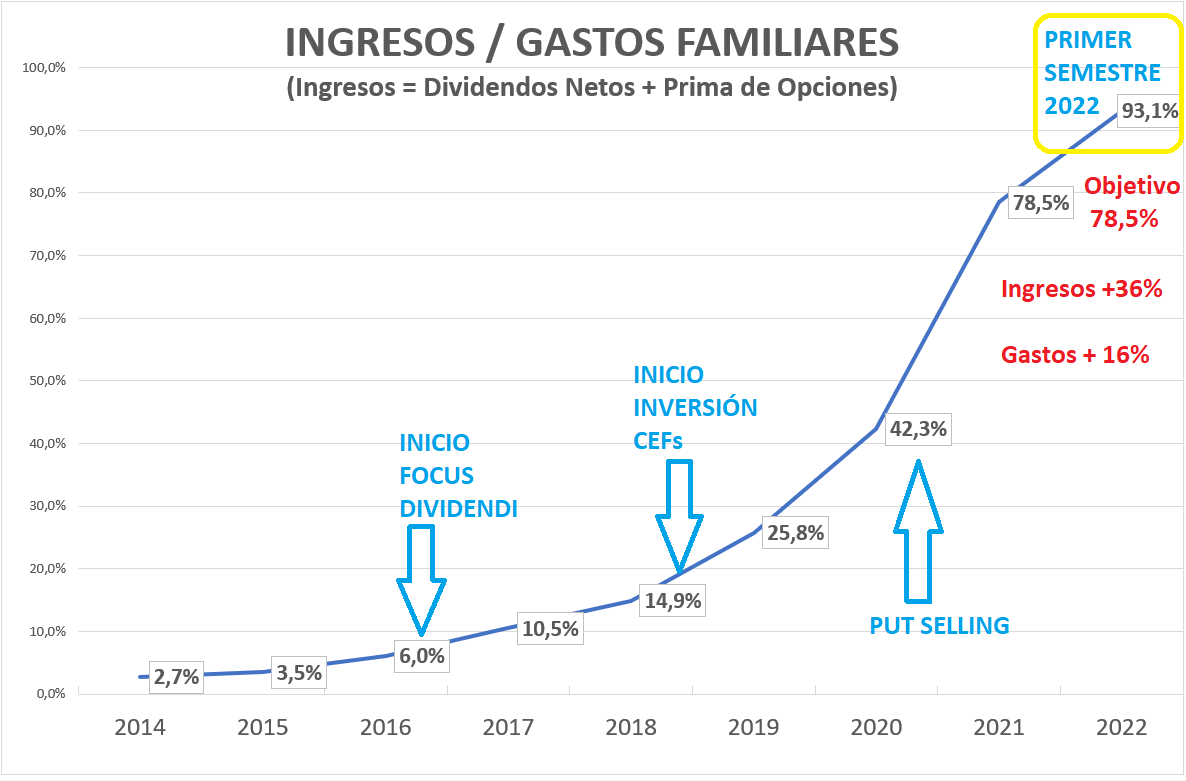

Recuerdo que el objetivo que me he fijado para este año es el siguiente:

Objetivos ingresos +30% Objetivos gastos +30%

En consecuencia, la Ratio Ingresos / Gastos, que mide la cobertura que ofrecen mis ingresos vía dividendos o prima de opciones, respecto a los gastos familiares tiene como objetivo mantenerse al mismo nivel del año pasado: 78,5%

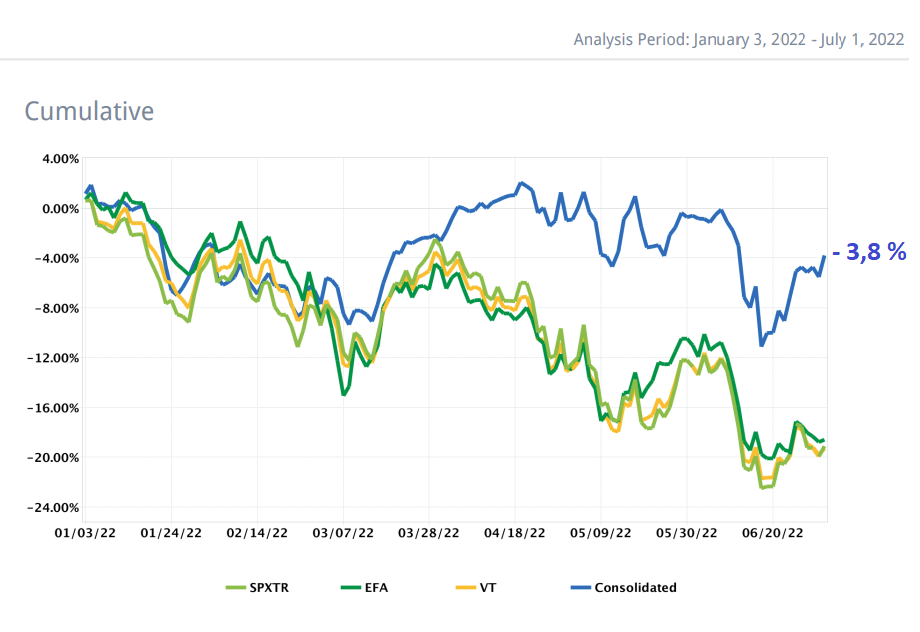

Antes de ver como ha ido en el primer semestre del año, voy a dar un contexto de rentabilidad.

He comentado varias veces que la rentabilidad no la considero en mis objetivos, principalmente porqué es una variable mucho menos gestionable y previsible respecto a los indicadores que he descrito arriba. Sin embargo, a veces, puede ser interesante revisar la evolución de los objetivos en el contexto de la rentabilidad.

En concreto, la rentabilidad de los primeros seis meses ha sido del -3,8 % con una perdida máxima, en el periodo del -13%.

Hace unos años, si me hubieran dicho que hubiera tenido un -13% durante el primer semestre de un año, hubiera pensado que sería bastante complicado que, a finales de año, hubiera podido alcanzar mis objetivos.

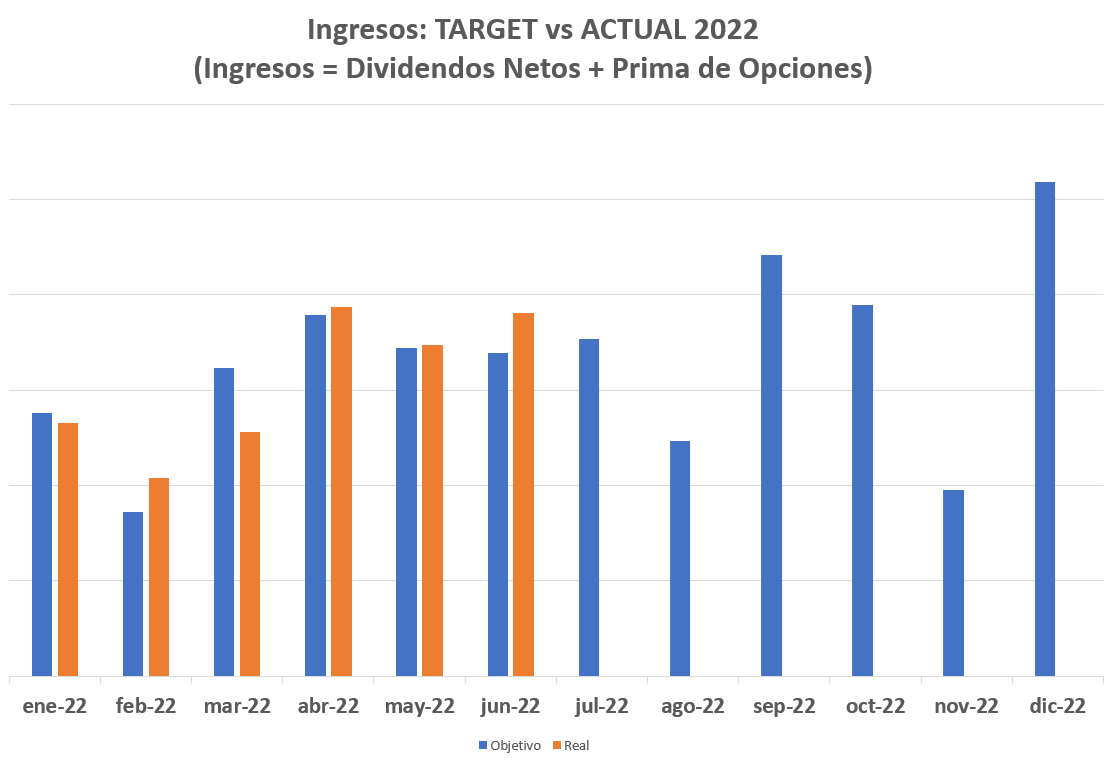

Sin embargo, mirando por el lado ingresos y gastos estos son los resultados del primer semestre 2022:

Ingresos + 36 % vs Objetivo + 30 % Gastos +16% vs. Objetivo + 30%

Los ingresos están compuestos por un 65 % de dividendos y un 35% de Primas de Opciones.

Los dividendos crecen un 42% respecto al mismo periodo del año anterior y la razón es que he incrementado el peso de los CEFs en cartera que ahora rondan el 40%.

El crecimiento de los ingresos +36% ha sido bastante constante durante todo el periodo; es decir también cuando mi cartera perdía un 13%, los ingresos crecían por encima del 30%.

Estimo que los gastos vayan a crecer más en el segundo semestre cuando contabilice, la parte de las vacaciones, por lo cual creo que la ratio de finales de año estará más baja del 93% actual.

El hecho que los ingresos reales estén bastante cerca del objetivo todos los meses, no indica que soy muy bueno con las estimaciones ; simplemente algunos meses los ingresos han estado por encima pero la parte que superaba el objetivo no ha sido contabilizada como ingreso y ha ido a incrementar el fondo de reserva que pienso utilizar en los meses que los ingresos se queden cortos.

El hecho que todos los meses haya ingresos se debe a la parte de inversión en CEFs, muchos de los cuales tienen distribuciones de dividendos con frecuencia mensual.

Está usted ya casi rozándolo. A ese ritmo, el año que viene alcanza el “zenit”.

La verdad es que yo tengo a los CEF en la mirilla, pero para dentro de unos 10 años, puede que 5, si me va todo muy bien, cosa que dudo.

Y como los veo a muy largo plazo, todavía no los he estudiado bien. Pero sí que le voy siguiendo a usted la pista, para ver lo que aprendo.

Me gustaría hacerle algunas preguntas: ¿cómo ha decidido usted el porcentaje entre acciones dividenderas (entiendo que dividend kings o similares) y CEF? He visto que ha incrementado usted los CEF. ¿Confía usted ahora más en los CEF? ¿O es que simplemente, con el tiempo, los maneja mejor, y se siente más cómodo con ellos? ¿Diría usted que los CEF entrañan un mayor riesgo (entendiendo por riesgo una mayor volatilidad unida al porcentaje de apalancamiento que suelen tener), o sin embargo, para usted, el riesgo es similar o incluso inferior a una Dividend King “estándar”?

Sobre la marcha.

Me explico: hace 4 años conocí los CEFs y empecé muy tímidamente para entenderlos.

Tuve la suerte de tener un par de eventos de mercado significativos (caídas de Diciembre 2018 y Marzo 2020) que me ayudaron a entender como reaccionan a las situaciones criticas, porqué cuando todo sube no hay mucho que entender.

En esos momentos, sobre todo Marzo 2020, empecé a cargar fuerte y los CEF empezaron a rondar el 20%.

Luego todas las reinversiones de los dividendos las voy haciendo en los CEF, por lo cual siguen subiendo.

Conclusión el porcentaje de asignación es fruto de lo que he hecho y no estaba prefijado de antemano, y no tengo una previsión de hasta donde quiero llegar.

Lo que veo para el futuro es que seguiré unos años más con los CEFs , porqué ahora he empezado con una clase de activos que no tenía (Renta Fija) y que ampliará la cartera en esa dirección.

He visto que los CEF que menos me gustan son los Sectoriales de sectores volátiles ( por ejemplo Energía) porqué se junta volatilidad del sector con apalancamiento y hay que estar bien preparado para aguantar eso (En Marzo de 2020 subían y bajaban 10 o 15% en un día).

He salido de todos este tipo de fondos y me he quedado en los de Renta Variable Usa o Globales, y me gustan sobre todo los que hacen estrategia de opciones, porqué así entiendo de donde salen los recursos para pagar esos dividendos.

Sobre que es más arriesgado, cada uno tendrá su respuesta, Si se valora la diversificación, los Cef tienen ventaja pero al final estamos confiando en unos gestores que no sabemos lo que harán y lo mismo para la directiva de la Dividend King.

Al final mi decisión ha sido salomónica y mantengo ambas patas, aunque los CEFs ahora van más fuerte en mi cartera para crear el efecto avalancha de la reinversión de los dividendos. Llegará el momento en que reinvertiré en acciones o ya directamente no reinvertiré.

Otra cosa relacionada con el riesgo es que intento construir todas las posiciones (acciones y CEF) con el mismo peso y con la idea que si alguno/a se va al garrete, no afecte significativamente a la cartera.

Me surgen algunas cuestiones y comentarios, y le pido disculpas de antemano si se las he hecho ya en el pasado o si vd las ha aclarado en posts anteriores.

En su caso los dividendos representan una gran parte de sus ingresos. En mi caso personal no es así, sino que la gran mayoría son primas de opciones, de modo que mi pregunta puede estar algo sesgada por mi estrategia particular:

¿Cómo gestiona vd el subyacente de sus opciones cuando vencen ITM?¿Liquida, lo mantiene en cartera,…?

Sus ingresos pueden seguir siendo elevados pero si su cartera cae mucho es probable que su liquidez se reduzca como consecuencia de asignaciones al vencer ITM puts que vd ha vendido. Quiero decir con esto que, está bien ver que los ingresos se mantienen o incluso superan el objetivo, pero a menudo pueden hacerlo a costa de su posición financiera, por así llamarlo. Principalmente liquidez, pero también acciones en cartera que han caído en desgracia y tardarán tiempo en recuperar los niveles a los que se las asignaron a vd.

¿Tiene pensado algún cambio significativo en su vida cuando sus ingresos financieros cubran el 100% de sus gastos? O bien el 120%, u otros. ¿Tiene pensado seguir trabajando al mismo ritmo?

¿Sus ingresos son antes o después de impuestos? En caso de ser antes, entiendo deberíamos detraer de los mismos un ~20% según casos.

me gusta contestar a este tipo de preguntas, como en el caso de @FGabriel.

No se corten, nada de disculpas, y si ya he contestado antes, ni yo me acuerdo.

si la Put estaba vendida desnuda en gran la mayoría de los casos es para asignación, por lo cual me la quedo y vendo Call, hasta que alcance ese nivel, se vendan las acciones y vuelvo a empezar.

Hay casos como recientemente DIS, que me asignaron a 125$ y el precio se había ido demasiado abajo y no tenía sentido mantener y vender call, sobre todo porqué no distribuye dividendos.

Conclusión he cerrado con minusvalías y vuelvo a vender put más abajo.

La mayoría de las empresas sobre las cuales vendo Put para asignación, ya las tenía en cartera y las vendí para sustituirlas con esta operativa con opciones.

Si me asignan todas vuelvo a como estaba antes, y no me temblará la mano para quitarme de encima las que considero hayan caído en desgracia, como he descrito con DIS, y seguir teniendo la posibilidad de vender Put.

El peligro de todo esto es ponerse goloso y vender más posiciones de las que realmente podamos mantener en cartera; entonces en un escenario negativo se sufriría.

Pero si uno sabe controlarse, la necesidad de gestión y control es muy reducida, porqué una vez abiertas las posiciones solo hay que esperar al vencimiento y en ese momento decidir como seguir.

Por mis circunstancias familiares, estimo que en los próximos años mi nivel de gastos se incrementará significativamente, por lo cual el 100% actual puede no ser significativo.

Después ya veremos, pero estoy seguro que llegará el momento que ya no reinvertiré los ingresos, los gastos se reducirán y en ese momento tendré que decidir como utilizarlos.

Me encanta lo que hago; me consume poco tiempo, y sinceramente creo que hasta que tenga capacidad de entender podré seguir, aunque sea de forma más reducida.

Los dividendos son netos; las primas son brutas pero a finales de año activo varios mecanismos para traspasar las plusvalías al año siguiente y quedarme en tablas para la declaración del año siguiente; por lo cual puedo considerar como netas también las primas.

Suena realmente bien. Le felicito. No ya sólo su estrategia, que parece muy interiorizada y hasta cierto punto mecánica (habla vd de necesidad de gestión y control muy reducidas), sino también porque, como dice, le encante su trabajo y le consuma poco tiempo. Parece todo un combo realmente exquisito.

Muchas gracias por el seguimiento que hace, realmente es muy ilustrativo aprender con ejemplos reales. Una pregunta:

Si hacemos esta operativa y cayera el precio hasta que se vuelva a asignar la put, ¿no estaríamos rompiendo la regla de los 2 meses? Hasta donde he podido ver IB en sus reportes te lo compensa igual sin aplicar la regla de los 2 meses… ¿Cómo hace para controlar estos casos entre la aborágine de operaciones de compra-venta que requiere esta metodología?