Muchas gracias por sus actualizaciones @Fabala. Estoy disfrutando mucho la discusión. La parte práctica de una cartera de opciones que actúa complementando a la cartera de acciones.

Una pregunta, ¿no puede considerar en algún momento salir de la operación en pérdidas? Es decir, por ejemplo en el punto 4, podría considerar la operación con una pequeña pérdida y seguir con otras acciones. Cuando un activo tiene un momentum tan prolongadamente negativo (o positivo hacia arriba vamos) suele necesitar como mas tiempo para volver a girar, ¿no? O bueno, no se si en algún momento pueda considerar una operación a pérdida en algún momento:

Básicamente te combina las dos operaciones (recompra de PUT y venta de la próxima) en una sola y ya puedes ver el beneficio/pérdida total de las dos operaciones y gestiona ambas operaciones como una. O si haces el roll de un spread, pues te haría 4 operaciones al mismo tiempo. O si haces el roll de un iron condor, te haría 8 operaciones de una vez. Es muy útil para no tener que hacerlo todo varias veces y ya ves de manera global lo que te supone la operación tanto en beneficios como en margen. Y puedes poner una orden limitada de a que precio harías todas esas operaciones.

Depende en que divisa estén los saldos. En euros ahora mismo tienes que pagar tu por los saldos por encima de 50k. En dólares creo que si te remuneran.

desconocía por completo que estaba pagando por los saldos de caja

Según la tabla proporcionada en el enlace de Interactive Brokers esto sólo afectaría a los saldos por encima de 50k (EUR) no?

Si, eso es. Afecta a la parte del saldo que vaya por encima de los 50k. Es decir, si tiene 55k, tendría que aplicar ese -1,26% a los 5k que tiene de más.

Esto fue cambiado en Septiembre 2021 precisamente. Antes era a partir de 100k, pero lo han limitado todavía más.

En realidad no es así porqué hay bastante acciones que he vendido y han entrado en la categoría de Venta de put sin asignación, por lo cual necesito solo el cash para cubrir el margen, con algo de reserva.

Actualmente estoy en un 17% de liquidez en cuentas de IB, pero tengo que hacer las aportaciones de Octubre y llegaré sobre el 15%.

Ese cash es el precio a pagar para poder hacer esta operativa que aspira a conseguir más rentabilidad que la inflación.

Muchas gracias por su comentario @Waits ; yo también disfruto hablando de esto y no sabe lo útil que es para mi leer sus comentarios y preguntas, porqué me hacen reflexionar sobre lo que estoy haciendo, y por eso no tengo problemas en entrar en detalles, cuando interesan a alguien.

BABA es una firme candidata a entrar en esta categoría. Tendré que ver como se mueve en estos días pero igual no tiene sentido ir a un vencimiento muy lejano y simplemente podría volver a empezar Delta 10 y recuperar solo una parte de las perdidas.

Como estas minusvalías ya estan absorbida por las otras Put vendidas, no tiene mucho sentido empecinarse en tener que ganar en todas las estrategias.

Muchas gracias por comentar sobre la función “renovar”; tiene buena pinta.

Sí, mi punto era que es mejor que ese precio a pagar sea del 1% que del 4%.

Es curioso, yo tengo una cifra de liquidez parecida en IB. 18% para ser más exactos. Medido como cash sobre el valor de mercado de la cartera. Quería elevar ese nivel de liquidez para así vender más opciones y obtener más primas, pero está pendiente de deliberación aún por mi parte. En principio no suelo cerrar posiciones para evitar asignaciones o vender puts que se liquidan por diferencias (e.g. ETFs) de ahí que considere aumentar liquidez.

Una puntualización: las opciones que se liquidan por diferencia son aquellas sobre los futuros de los índices.

Las opciones sobre ETF se asignan, como las acciones.

He cerrado la Put 140/1 a 14,85 (minusvalía realizada -212€)

Me olvido de la minusvalía acumulada y vuelvo a abrir una nueva operación desde el principio

Vendo Put 105/11 de noviembre a 2,05$ ingresando 205$, menos comisiones.

Próximo punto de ajuste será si el precio baje hacia 107/108$

Me parece muy interesante el ETF que menciona y que ya comentaba días atrás el propio @Fabala junto con tres más.

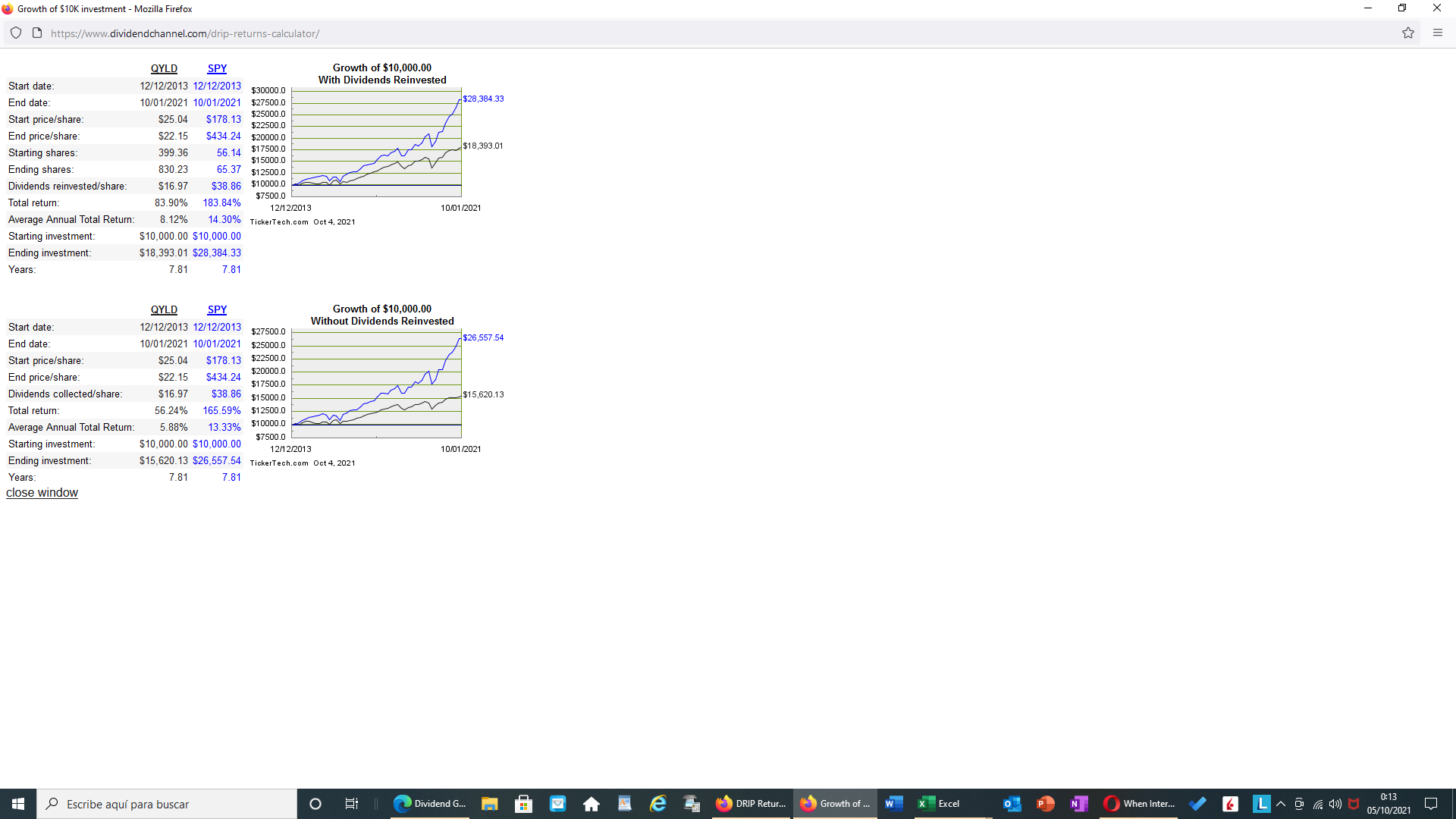

Pero lo que no acabo de ver es que haya batido al S&P tras comprobarlo en Morningstar o en Dividend Channel, del que aporto a continuación print de pantalla:

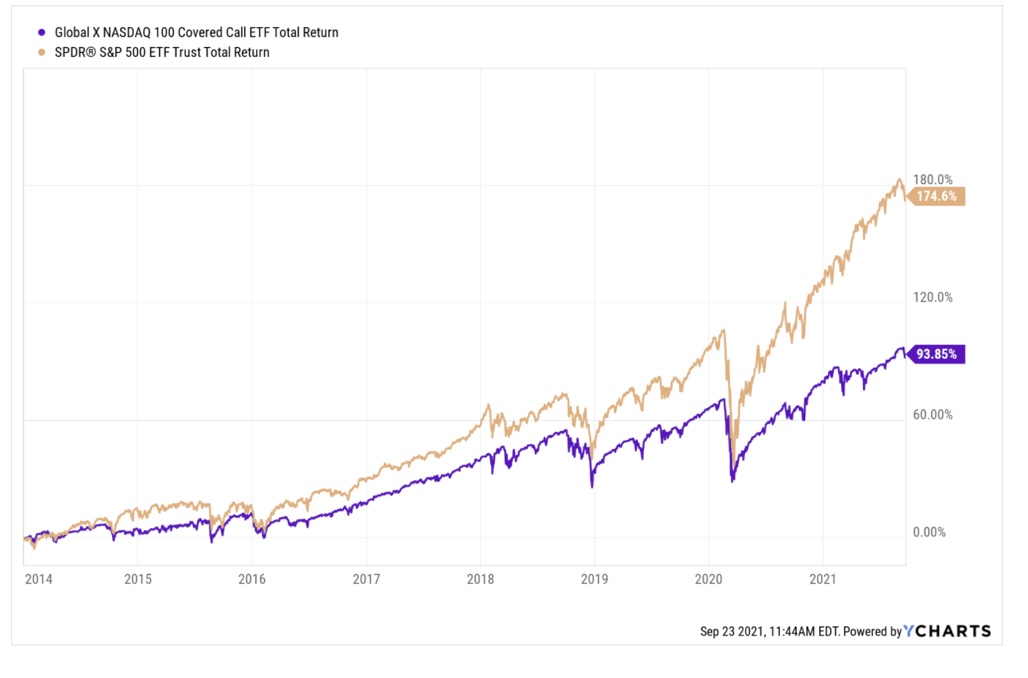

Lo que no deja de ser curioso, porqué el Nasdaq 100 ha batido al Sp500 por goleada;

No se, se me ocurre que la estrategia de capar los beneficios al alza (Covered Call) ha supuesto un freno notable a la rentabilidad, en un contexto de rentabilidad muy elevada, como los últimos años.

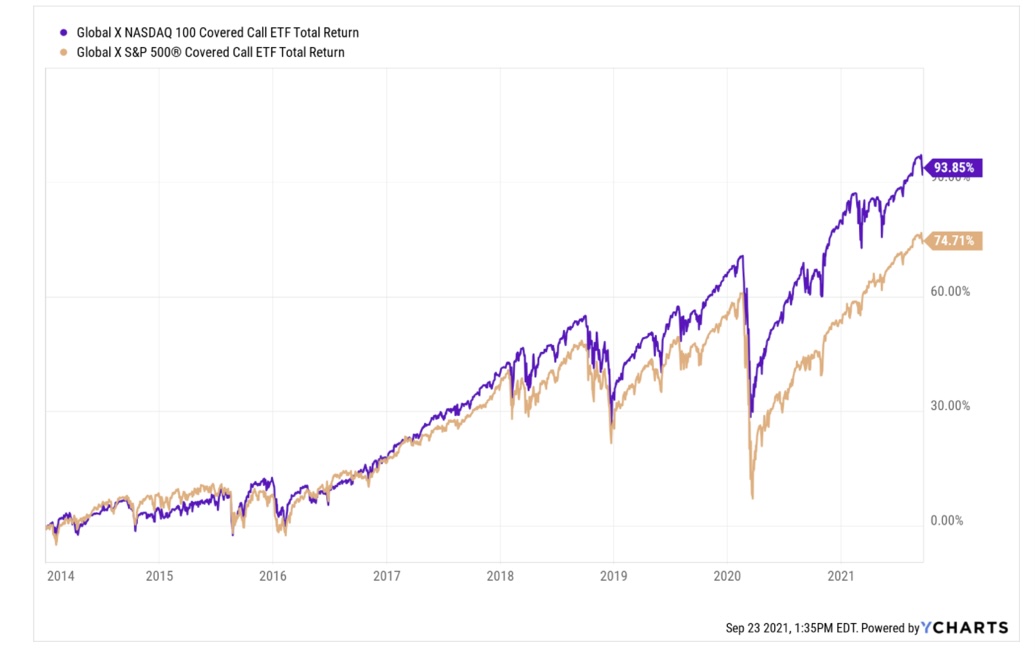

Supongo que el ETF de la misma estrategia de covered call sobre el Sp500 (XYLD) también habrá quedado atrás del SPY, pero menos respecto al diferencial QYLD/QQQ.

.

Donde, tomando todos cruces desde la fecha común más antigua 12-diciembre-2013, vemos que los Average Total Annual Returns (con dividendos re-invertidos) son:

QQQ vs SPY: 21,13% contra 14,09% (+7,04% absoluto +49,96% relativo)

QQQ vs QYLD: 21,13% contra 7,83% (+13,30% absoluto +169,86% relativo)

SPY vs XYLD: 14,09% contra 5,06% (+9,03% absoluto +178,46% relativo)

QYLD vs XYLD: 7,83% contra 5,06% (+2,77% absoluto + 54,74% relativo)

Salvo error de cálculo por mi parte, parecería que respecto sus referencias el QYLD lo habría hecho mejor que XYLD.

Mi punto era que parece que la estrategia covered call supone un freno importante a la rentabilidad, en un contexto de subidas fuertes.

Si esto es cierto, y considerado que el Nasdaq lo ha hecho mucho mejor que el SPY,

suponía que el QYLD hubiera tenido un diferencial negativo respecto a su Etf de referencia , QQQ, superior al diferencial negativo que el XYLD ha tenido respecto al SPY.

Y sus datos lo confirman, visto que el diferencial absoluto de rentabilidad es superior en el caso del QYLD respecto al XYLD:

¿podria enviarnos en una misma grafica una comparativa de los indices S&P 500 y NASDAQ, ambos con dividendos reinvertidos y sin covered calls, pero DESDE 1999 ?

Hola, Renato:

Lei tu post hace tiempo, pero me quedaron algunas dudas. Lo primero de todo, felitarte por tener un plan adaptado a ti, independientemente de la rentabilidad. Es algo que se ve muy poco por twitter.

Estas son las 2 dudas que me surgieron:

1- Dices que si la cantidad subyacente es elevada, cubres la venta de PUT. ¿como lo haces?¿compras PUT mucho mas abajo? Seria interesante que nos indicaras por ejemplo el caso de la PUT de GOOGL, si no es mucho pedir.

2-Comentas que el vencimiento de las opciones lo ubicas cada 1 o 2 meses. Es cierto que a 2 o 3 meses se consigue el mayor rendimiento (aunque yo estiro los vencimientos hasta los 4 o 6 meses. En algun caso, 1 año), pero que strike eliges. ¿ajustas el strike a una rentabilidad o a un % por debajo de la cotizacion?. Muchas gracias y un placer leerte.

Un saludo, Grouchito

Cubrir una put vendida es muy sencillo: se compra una Put más abajo. ¿Cuánto más abajo?

Depende del riesgo, que en este caso es igual al margen, que el inversor está dispuesto a asumir.

Cuando se vende y se compra una Put mas OTM, se crea uno spread a credito cuyo riesgo es igual al diferencial de los strikes x 100, menos la prima ingresada (ahora veremos un ejemplo).

Lo bueno es que este riesgo es fijo, indipendentemente de lo que haga la acción, y es el máximo que se puede perder en el caso que, a vencimiento, la acción cierre por debajo del strike de la Put comprada.

Por ejemplo Google vendi en Agosto el spread para el vencimiento de Noviembre : -1 Put 2120/11

+1 Put 2100/11.

En este caso el riesgo máximo del spread es 2000$ (2120 -2100= 20$ x 100 acciones), al cual hay que restar el crédito que he ingresado que fue de 110$, por lo cual el riesgo o margen máximo que te pide IB es 1890$

El spread se puede construir como se quiera con mas o menos distancia entre los strikes, en función de la disponibilidad de Put y del riesgo que se quiera asumir (Google no es de los mejores en este sentido, cuando se va muy fuera del dinero), y a veces puede haber diferencia entre vencimientos, algunos con más disponibilidad de Put que otros.

Por ejemplo ahora estoy mirando el próximo spread para Google y creo que tendré que ir a Marzo, para que no haya unos spreads demasiado amplios.

En muchos casos sí, pero depende del strike y da la prima que puedo conseguir.

Hemos visto, por ejemplo que los spread suelo ir a 3/4 meses;

Si la venta de Put es para eventual asignación puedo ir hasta a 12 meses si quiero ampliar, por ejemplo, a un precio inferior al que tengo en cartera y esto está muy abajo.

El primer filtro que hago para elegir el strike es con la Delta.

Este valor, entre otras cosas, se puede usar como proxy para indicar la probabilidad que, a vencimiento, la Opción termine asignada.

Una opción con una Delta de 0,25 significa que hay, mas o menos, un 25% de probabilidad que haya asignación a vencimiento.

Uso la Delta porqué es una variable que tiene en cuenta la volatilidad del activo subyacente: una Put delta 0,25 de BABA estará mucho más alejada de una Put delta 0,25 del mismo vencimiento de un Etf como XLV, por ejemplo.

Cada inversor puede elegir con que probabilidad inicial quiere empezar; personalmente, para las acciones que no quiero que me asignen, miro, al principio, delta 0,10 (10% de probabilidad de asignación).

El paso siguiente es mirar el vencimiento: si a 1 o 2 meses la Put Delta 0,10 tiene una prima que considero interesante, sigo adelante, si no me alejo hasta 3 o 4 meses hasta encontrar una prima que considero valga la pena.

Cualquier duda, estoy aquí

Desde aquí solo quiero felicitarle @Fabala. Para un neófito en el tema de opciones, su post es oro puro. Revisando sus escritos en este foro, veo complicado que haya algún libro escrito en la lengua de Cervantes, que tanto por calidad y por sencillez de exposicion, le haga sombra.

Ver, como ha dicho algún otro compañero, que usted tiene tan claro su método es digno de admirar.

Tengo entendido que por la normativa Mifid II, un inversor no profesional no puede comprar ETFs con ISIN USXXX, o lo que es lo mismo, ETFs americanos que no coticen en alguna bolsa europea y cumplan la normativa UCITS.

Me gustaría preguntar a los entendidos del foros. ¿Esto es así o hay algún broker registrado en España que lo permita? He visto que en AndBank aparecen estos ETFs pero no estoy registrado para poder comprobarlo. ¿Alguien me podría decir dónde compra ETFs Covered Calls como XYLD, RYLD, QYLD, NUSI etc.? ¿Saben si algunos de estos ETF tienen una “réplica” que cotice en una bolsa europea? Esto último sería lo más conveniente para no tener que comprar en un broker americano.