Es un debate muy interesante y prácticamente inagotable, yo siempre me acabo atascando en estas preguntas que me hago a mi mismo.

¿Es difícil encontrar ineficiencias por la cantidad de información o por el sobreprecio global? ¿Es eficiente la distribución de dicha información o viene sesgada por quienes tienen los altavoces? Se me ocurre que las tabacaleras llevan una temporada en la que han sido muy value, y siguen siendo buenos negocios con muchas de las cualidades que se enumeran en el artículo (si no todas en algunos casos). Pero en ese caso los altavoces machacan en vez de destacar virtudes. Parece que el optimismo progresista (en el buen sentido) ha virado desde aquel confiar en la mejora de todo hacia un rechazo total a industrias completas, negándoles cualquier posible éxito futuro: petróleo, automóvil, tabaco, etc. Como si salvar el planeta y las vidas de sus habitantes pasase únicamente por la total desaparición de las mismas. Eso hace que ser value ahí parezca casi anti ético.

En ese sentido me viene a la mente Adarve y cómo una serie de modelos sin sesgo son capaces aún de encontrar valor, eso sí, casi siempre en small caps muy poco conocidas. Quizás el value haya muerto en el sentido de que las ineficiencias se encuentran más fácilmente en lugares recónditos porque el mercado occidental se ha popularizado “muy eficientemente” y todo está re-peinado. Pero, si el value ha muerto ¿significa que la bolsa no va a caer ni dar oportunidades durante largos periodos de infravaloraciones? Lo dudo tanto…

Como dicen en el principito, lo esencial es invisible a los ojos. Consideramos que un aumento de la información corregirá las asimetrías cuando no tiene porqué ser así.

Todos sabemos que fumar es malo, pero si el Gobierno no hubiese tomado medidas contra el tabaco ¿hubiese bajado su consumo?

Los ETF no se descargan las cuentas anuales, los traders no van a calcular el FCF e incluso dos gestores de un mismo estilo dan una valoración diferente a una empresa con la misma información.

¿Cómo valoramos la calidad? Otro factor difícil de valorar y muy importante, así como los fosos defensivos.

Personalmente creo que siempre habrá asimetrías en las valoraciones.

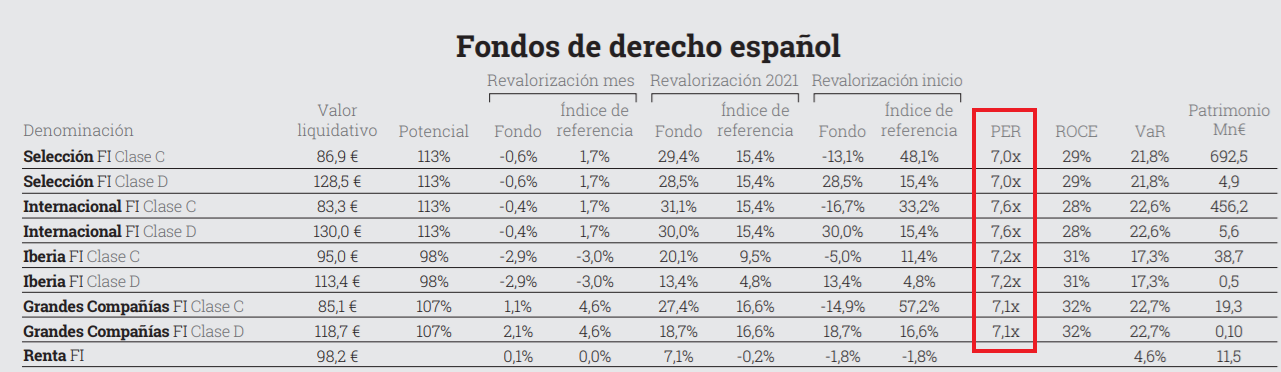

La bicoca ahí parecería el Grandes Compañías, con sólo 6% menos de potencial que los fondos estrella pero con un diferencial de comisión notorio. Ahora bien, en los próximos años habrá cierta convergencia de comisiones entre el GC y los demás.

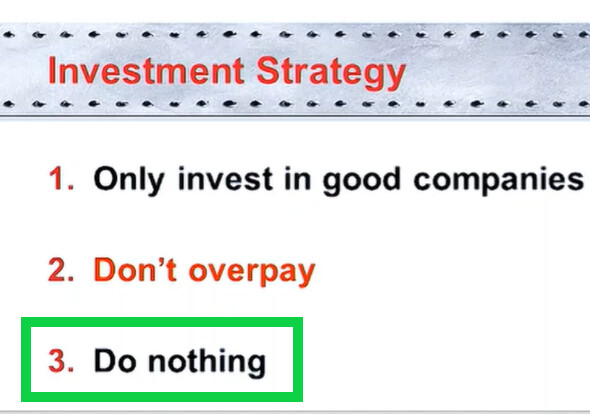

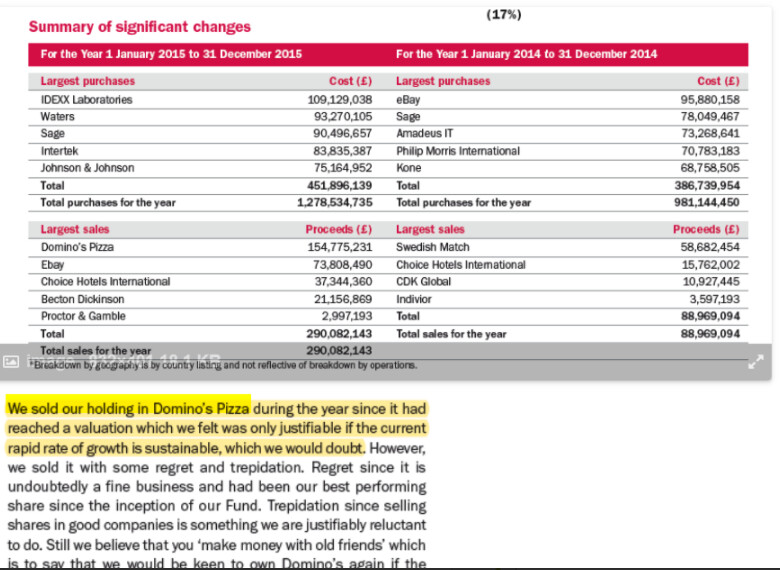

Técnicamente yo creo que su principal premisa es la primera (buy good companies) y la de do nothing es la tercera…y aquí se equivocó vendiendo por pensar que se incumplía la segunda. Es curioso porque unas cuantas ventas también han ido bien después (PG, Nestlé, Mcdonald’s, Swedish Match etc)…así que, como bien dice, tal vez aún debería hacer “menos”.

No creo que haya que considerar una venta un error porque esa empresa haya seguido yendo muy bien. A veces se vende por alguna amenaza que igual puede llevar a un deterioro de la posición de la compañía o por exceso de espectativa ya reflejadas en el precio.

Si esas amenazas luego no se materializan pues dará la sensación que igual se han equivocado, pero es importante no confundir el resultado, que es uno, con los riesgos, que son la posibilidad de resultados distintos al que se termina produciendo.

Un error significativamente más grave que lo que se vende es equivocarse en lo que se compra en su lugar. Vamos mejor centrarse en lo que se tiene y no en lo que se podría tener pero no se tiene. He llegado a ver cartas trimestrales de algún gestor con una lista larga de empresas que pensó en comprar y que luego fueron muy bien. Esto es dispersar el esfuerzo aunque entiendo que se analicen alternativas.

Lo que si nunca he terminado de entender es la necesidad de justificar en exceso movimientos que forman parte de la gestión de una cartera. Vamos que no se necesita que ahora la junta directiva sea nefasta para haber vendido si llevas un montón de años en el valor con dicha junta. En todo caso si ahora eso es motivo para vender debería ser también motivo para que toda la operación haya sido un error aunque se le haya ganado dinero significativo.

Igualmente el hecho que la cartera sea bastante concentrada y con mucho capital que gestionar, igual termina condicionando ciertos movimientos que de otra forma se podrían realizar de una manera menos brusca.

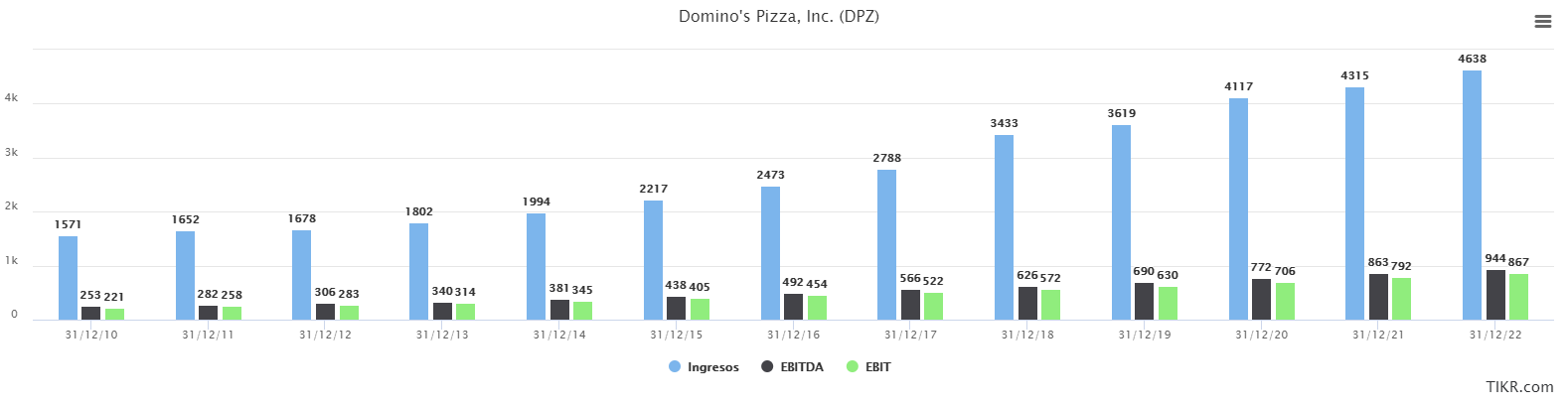

Dominos es un pepino. Quien se iba a imaginar que aguantaría el cierre locales y que compensaría tan bien con el listo para llevar y la APP.

Una cadena de pizzas,otra más.

No hacer nada es casi imposible.

Como siempre dice Parames; para comprar y mantener JNJ, no hace falta un FI.En realidad, no hace falta nada.

Entonces, yo que confío en Paramés me pregunto si, en otras palabras, no está diciendo que esto es muy fácil y le pagamos porque creemos que es difícil.

Yo tuve la ‘mala suerte’ de comenzar a invertir en 2004. En tres años doble el precio (no el valor) de mi cartera porque hasta las estrategias autodestructivas dejaron de serlo durante tres años. Luego perdí lo mismo que él. Que se recuperará mi cartera fue lo más difícil porque me dio miedo (afortunadamente, poco antes del máximo vendí mis participaciones en Bestinver, pero mi cartera cayó y vendí a contrapié.

Tal vez por así se justifique pagar por no hacer nothig, nothing…

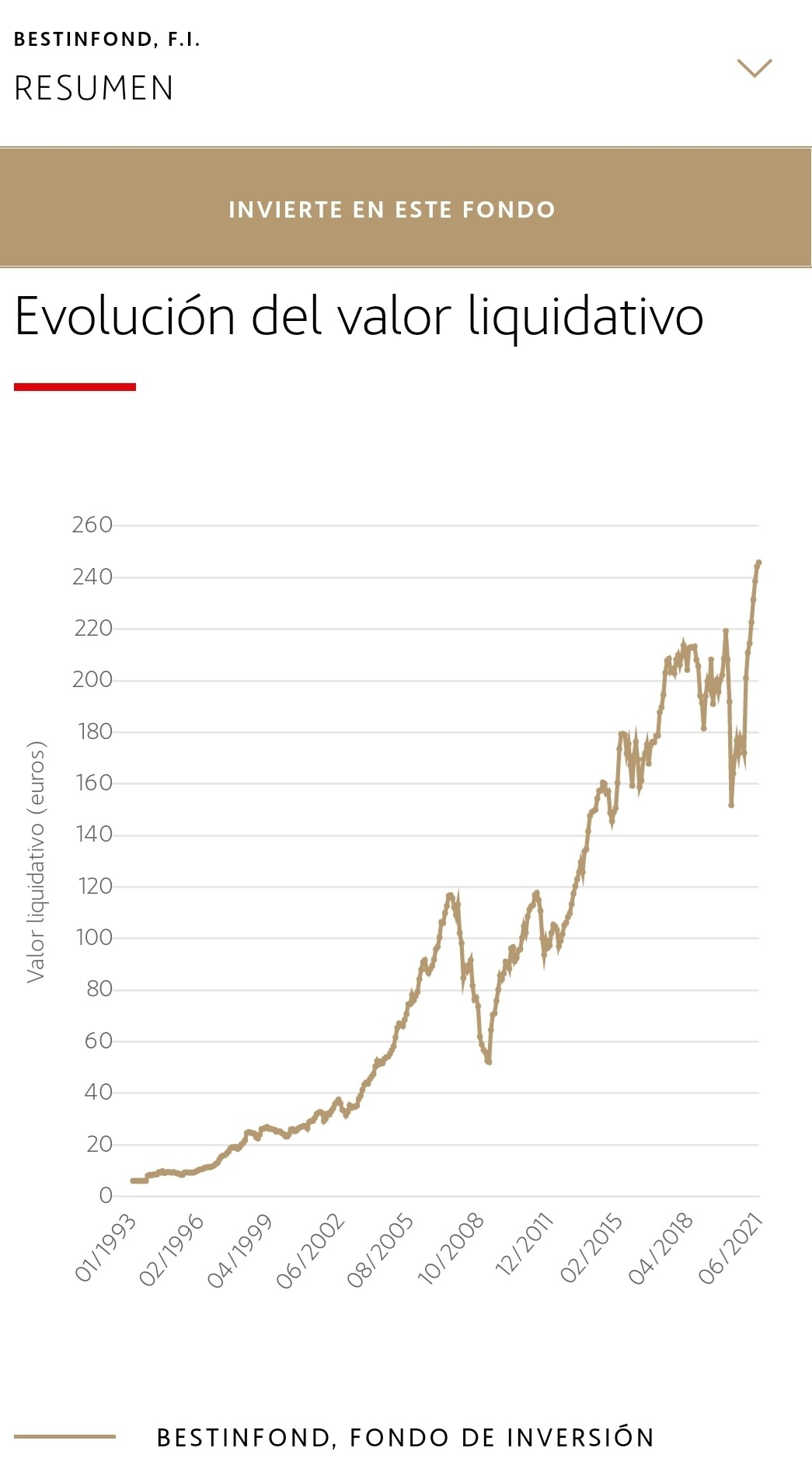

Bueno, todos sabemos que esto no es verdad porque no somos capaces no de acercarnos al histórico de Bestinfond…

Aunque con sus cambios de vocación (renta vable. nacional a mix internacional), de gestores y el largo periodo de bajada de tipos… ¿Quién sabe si la suerte ha sido más importante que la pericia?

En este negocio solo sabemos que el objetivo de las empresas es ganar dinero y si sobreviven su primera etapa, como los niños, tienden a crecer.

Pues no parece mala idea. Tal vez nos llevásemos sorpresas o tal vez lleguásemos a la conclusión de que asumiendo más riesgos se pueden obtener más beneficios. El fondo podría pasar de ser value a ser blend o growth y un buen blend o un buen growth es un buen fondo.

Pero… ¿Cuánto mantenemos en la cartera de ventas las acciones que el fondo ha vendido? Tal vez durante muchos meses o pocos años vayan mejor que las que se conservan, luego durante algunos años peor y mucho después… ¿Otra vez mejor? Desde luego, la propuesta es interesante.

Ya saben que el peor inverdor de la historia nunca vende y acaba ganando dinero. ¿Significa eso, como dice Paramés, que siempre estamos en un buen momento para comprar?

Pagando lo mismo por ello, a mayores riesgos, entendido riesgo por la probabilidad de perder dinero, si lo repite el suficiente número de veces para eliminar el factor azar, más pérdidas. Dudas aquí pocas.

Otro asunto es que el riesgo percibido sea mayor o menor al real, o que se pague más o menos por el mismo (a posteriori todo es siempre muy evidente).

Ojo que mucha gente se subió al carro del bitcoin a > 40K. Nada más hay que ver en fintwit como ha disminuido el número de “láser eyes” o los comentarios alabando a Cathie Wood.

El problema es que se tiende a definir el riesgo a posteriori, no a priori. Una vez se sabe el resultado es fácil establecer que a mayor riesgo mayores pérdidas, pero antes que se materialice el riesgo no tiene porque ser así porque se está precisamente valorando los riesgos y emitiendo opiniones sobre ellos, o a veces intentándolos esconder bajo los que asumen otros.

A menos que uno sea alguien que tiene una formación específica en el campo de la probabilidad y la estadística, se tiende a infravalorar tremendamente lo que serían un número de repeticiones suficiente de algo para eliminar el factor ruido.

Recuerden el ejemplo que se pone al inicio del magnífico artículo A la deriva entre icebergs . Vamos para conseguir eliminar el efecto del azar casi completamente, igual necesitaríamos un track record de mil años.

Por otro lado a veces tengo la sensación que hay a quienes les molesta en exceso que la probabilidad tenga un papel importante en según que aspectos y, por lo tanto, dificulte enormemente poder sacar tan fácilmente según que clase de conclusiones. Al final no deja de ser una muestra de nuestras limitaciones. Partiendo que no existen esas limitaciones se llega a un tipo de conclusiones o se establecen unas premisas, que en la práctica, suele ser cuestión de tiempo que se muestren como limitadas.

En ese tipo de cuestiones también consiste el riesgo porque el azar termina provocando situaciones o resultados que no entran dentro de modelos o premisas que se han olvidado de la tremenda dispersión de resultados que pueden existir si uno tiene un marco mental excesivamente limitado descartando situaciones que en realidad si pueden darse.

Desde luego que hay activos que más que arriesgados son temerarios, activos muy especulativos, apalancados, indescifrables… ¿Pero, es más arriesgado comprar índices de pequeñas empresas o mercados emergentes que son más volátiles, pero más rentables?

En el terreno de lo práctico, de preparar una cartera de compañías en las que invertir, no es el cálculo del azar por el experto en estadística lo que tenderá a mejorar el resultado de la misma, sino el trabajo sobre lo que sí se puede conocer (porque, ¿acaso se puede calcular el azar a futuro por mucha formación que tenga uno?). De hecho conozco personas que me da que no son capaces de invertir en nada que no sea un índice amplio -a veces ni eso-, porque les agobia no poder controlarlo todo (y son muy inteligentes y buenos en lo suyo, pero siempre en el terreno de lo calculable).

Vamos, que es complicado invertir, o incluso hacer negocios en general, sin asumir incertidumbre (y por eso gente a priori no tan inteligente, puede acabar haciendo mucho dinero -o estampándose, claro-, algo que siempre me ha hecho gracia que se vea por algunas personas como una injusticia del capitalismo ).