Hola Mat. No tengo claro a que te refieres con que cambio growth por momentum. En cuanto a contenidos acerca de factores y su combinación si entras en https://www.riverpatrimonio.com/biblioteca y vas a los apartados momentum y factor investing encontrarás algunos artículos e informes por donde empezar a estudiar el tema.

Como dices tiene sentido combinar factores porque su comportamiento es cíclico y por tanto a lp podrías beneficiarte de ese efecto reversión a la media (con buy & hold) o surfear esas tendencias (con trend/momentum).

Si diversificas geográficamente y das unos pesos objetivo a cada geografía en esencia la apuesta es que habrá un efecto de reversión a la media en esas geografías. Así como si entiendo el motivo por el cual se espera una reversión entre factores (unos son más pro ciclo y otros más defensivos) no me queda claro por qué debería de haber reversión a la media entre geografías.

También creo que en la práctica quizá tiene más sentido agrupar factores que tienen su base en fundamentales o contabilidad (value-growth, value-quality) por un lado y por otro los que tienen que ver con precios (momentum-minvol), y de entre ambos cada vez más prefiero los últimos.

Saludos y disculpa la tardanza, últimamente estoy menos activo en el foro

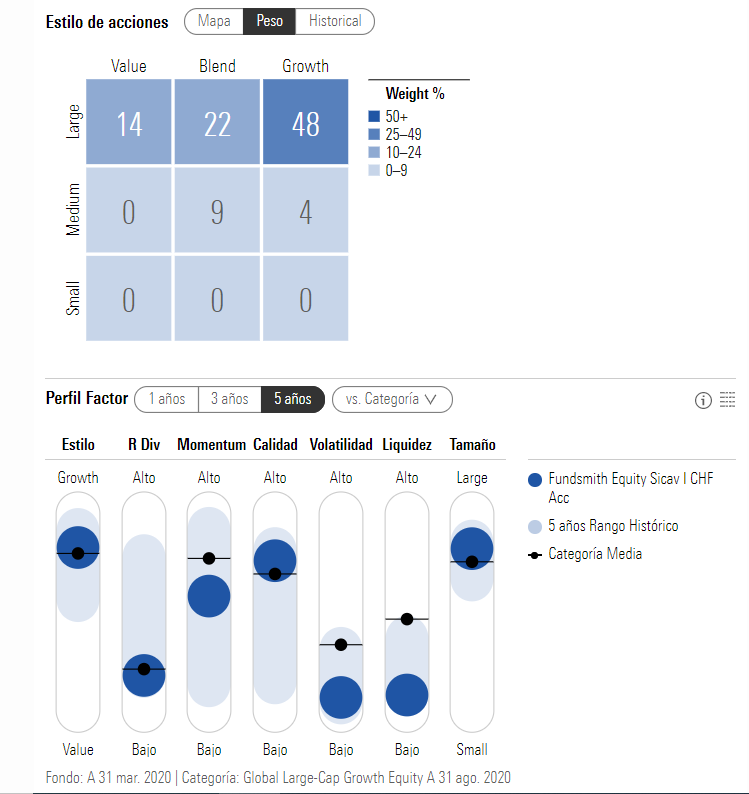

Es la única parte que no entiendo qué quiere decir.

Puede que signifique el porcentaje invertido que tiene el fondo o como usted y yo entendemos, la liquidez de cada posición en cartera.

Vamos a ver si Fernando nos lo soluciona:

Diría que se referirá a que tiene la mayoría del capital del fondo, próximo al 100% invertido en acciones y no en liquidez.

Supongo que algunos se confunden pensando en la posible liquidez de las acciones en cartera.

Tal cual.

Queremos ver lo que nos interesa y no lo que es.

Esa info ya está en los porcentajes de inversión y te hace pensar en la cualidad.

Si no veo esa info en FundSmith lo habría leído de otra forma en los Microcaps.

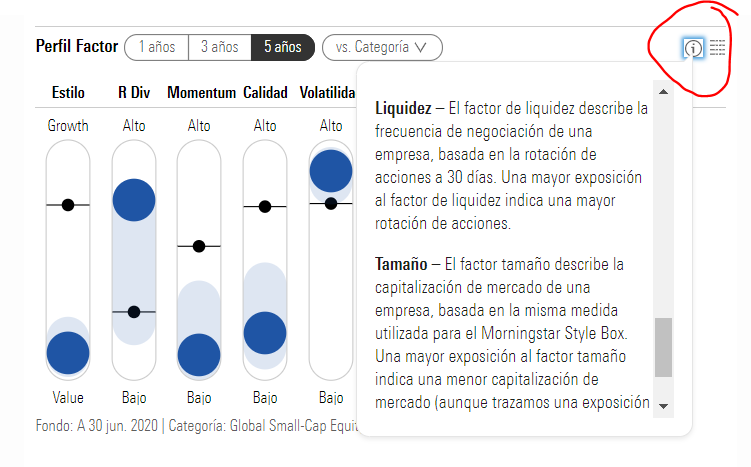

Liquidez – El factor de liquidez describe la frecuencia de negociación de una empresa, basada en la rotación de acciones a 30 días. Una mayor exposición al factor de liquidez indica una mayor rotación de acciones.

Sacado del mismo Morningstar, en la interrogación que aparece en la parte superior derecha de este apartado

Pues la última vez que miré ,Terry Smith no parece que haga mucho trading. Parece ser que desde la hamaca en Mauricio, no debe de tener buen WIFI. Asi le va.

Espero que el Sr. Luque aclare este tema, pero en mi aventurada opinión el término “Liquidez” no es como lo están interpretando.

No creo que haga referencia a la liquidez que tiene el fondo en cartera. Tampoco creo que haga referencia a la rotación de activos del fondo. Pienso que hace referencia directamente al carácter de las acciones que el fondo posee, no a la mayor o menor actividad de trading que los gestores decidan tener con ellas.

Y en referencia directa a la liquidez de las acciones lo que creo que conduce a equívoco es la propia forma de definirlo como “frecuencia de negociación de una empresa basada en la rotación de acciones a 30 días”. Así pues, una megacap que en principio todos consideraríamos muy líquida puede aparecer según esta métrica como menos líquida que una midcap que mueva muchísimo menos volumen diario pero que sea mayor en relación a su capitalización bursátil.

A ver si salimos pronto de dudas. Todavía estamos esperando que el Sr. Luque nos aclare esas disparatadas rentabilidades que aparecen en los índices growth europeos made in Morningstar.

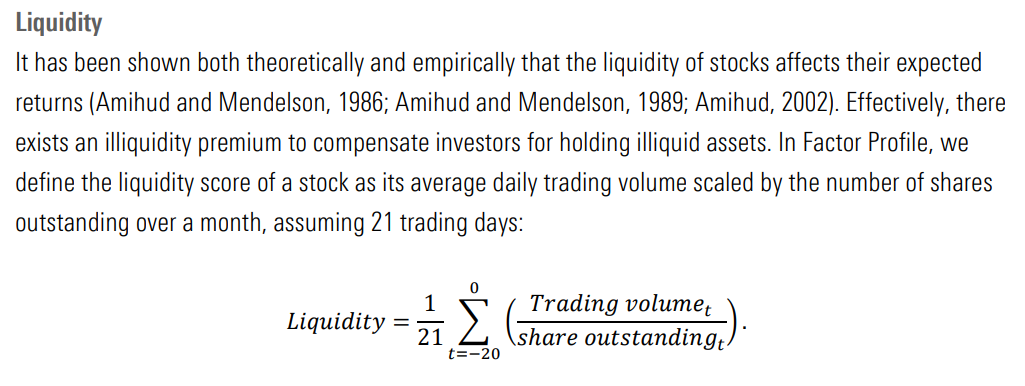

Básicamente nos indica que cuanto menos líquida la acción, en principio más exposición tenemos para obtener la potencial prima de riesgo del factor liquidity, y mirando la fórmula ( menor ratio volumen negociado/acciones en circulación ), cuanto más abajo esté la bola en el factor liquidez más exposición tenemos al mismo. Contraintuitivo. Por ejemplo, si miramos como se calcula la parte de “volatility” , veremos que cuanto más volátiles los activos, más puntuación y por lo tanto más alta está la bola, pero desde un punto de vista factorial, si buscamos la exposición a “minimum volatility” deberíamos buscar, al igual que en en el factor liquidez, que la bola estuviera lo más abajo posible.

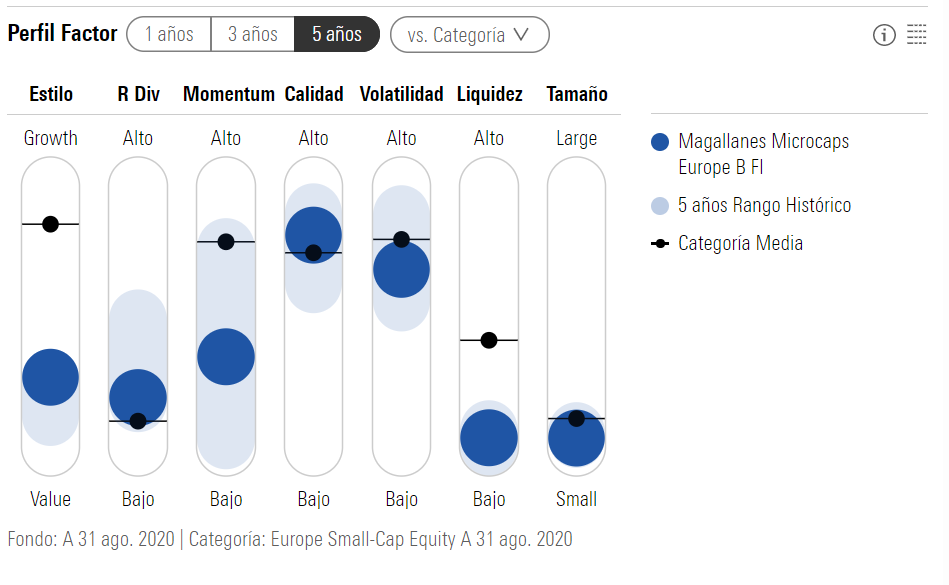

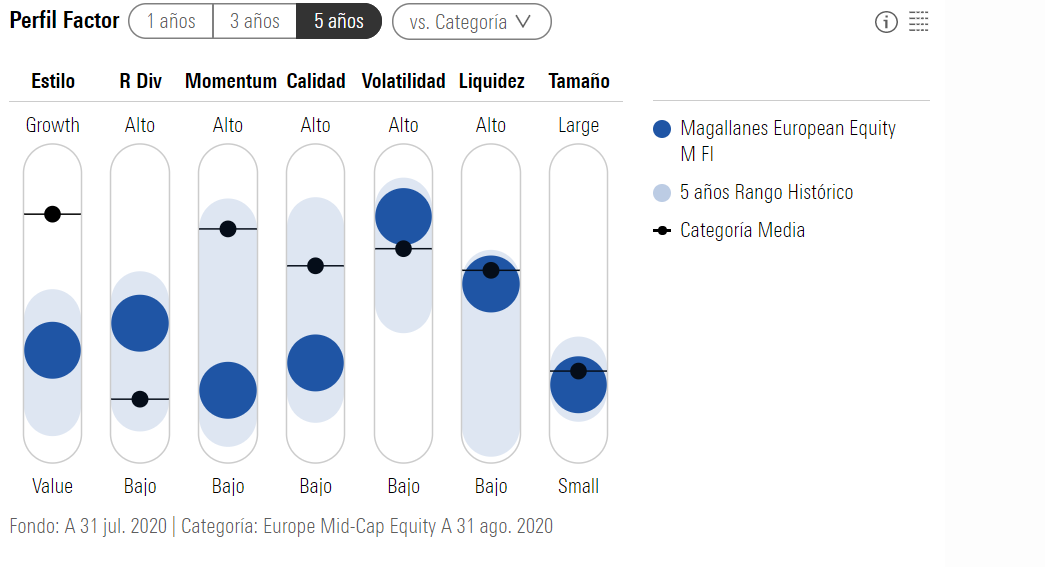

Yendo a un caso extremo si miramos el fondo Magallanes Microcaps:

El resultado de Fundsmith sorprende por que es una consecuencia de la forma de medir la liquidez, se ve que las empresas que ha llevado en cartera no han tenido mucha negociación respecto al total de acciones. ¿Es esta una buena forma de medir la liquidez? Supongo que sí, así de primeras creo que no se ajusta al concepto de liquidez habitual que solemos tener en mente, que vemos como una métrica para medir lo difícil/fácil que es uno capaz de convertir en cash sus acciones más asociado al tamaño de la capitalización.

Por ejemplo Magallanes European pese a llevar Mid caps más orientadas a la zona value ahora mismo tiene menor exposición al factor de liquidez ( según la forma de medir de la fórmula de liquidez ahora mismo las acciones de Magallanes European serían más líquidas que las de Fundsmith ), aunque se ve bastante variación, pero más que hablar de liquidez, creo que nos indica que ahora mismo se encuentra en una zona algo más “caliente” y con más movimiento para los inversores :

Por eso mencioné que no me gustaba como se mostraban ni se calculaban estos indicadores, primero, por que no son puros y segundo por que están mezclando clasificaciones y exposición a factores de una manera poco intuitiva.

Cuando se meten datos sin rigor y control en algoritmos que generan métricas y cálculos, los resultados pueden distar mucho de la realidad. Lo comento por experiencia reciente con ING cuando genera el programa del Broker Naranja gráficas y datos(en mi cartera “informe completo”) concluyentes de 3 años y usted lleva 16 meses solo con el Broker, hay datos que no sabe donde o como poner y otros que genera son erróneos. Luego si puedo actualizo el hilo donde comento mi cartera que por razones de tiempo etc lo tengo un poco abandonado y donde he detectado errores al sacar el PDF del Broker Naranja con “el informe completo”.

Hola Rafa, pues mira que he tardado mas yo en volver a responder :-).

Como dices yo tampoco veo claro la reversion entre geografias, historicamente hay imperios que caen y otros que surgen… Son plazos de siglos, USA como nacion lleva una temporada alli “arriba”… y quizas estamos quitando capital del pais prospero para meterlo a otro que no va a parar de caer o que va a ser el nuevo Japon… por lo que no tengo clarisimo que sea una forma eficiente de asignacion de capital, a grosso modo vendemos lo que a subido y compramos lo que ha bajado, que eso este barato o caro o vaya a revertir es otra historia, por poner un ejemplo exagerado si hubieramos ido rebalanceando y augmentando peso en russia o china en una determinada epoca, habria sido un terrible error con perdidas del 100% ya que sus gobiernos aniquilaron sus mercados.

Bueno dicho esto lo de los factores parece un tema que uno puede complicar hasta donde quiera…

.Si se implementa una estrategia debe aportar algun extra a indizarse, y la implementacion por factores creo tiene buenas bases academicas y la veo como otro tipo de indexacion, sin embargo hacer timing con ellos ya paasamos al modo “bingo”, seguro hay miles de algoritmos de inteligencia artificial con cantidades de datos que no caben en mi imaginacion haciendo pruebas con esto…

A parte que mirandolo bien los peajes fiscales de hacer cambios con sistemas de trend podrian acabar lastrando cualquier pequeño beneficio de la estrategia si la implementa uno por su cuenta. Por lo que tras varias investigaciones me quedo reafirmandome con tu fondo River que es el fondo que casa y es mas coherente respecto a factores de lo que he leido por ahi, Vi uno que se llama Acacia(https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000M9L5) con una comision ya mas elevada pero que tenia un planteamiento interesante, donde diversifica en 10 factores equiponderados, con cestas concetradas de acciones intentando representar a cada factor de la forma mas pura posible… Aunque su rendimiento los ultimos años es bajo (aunque soy consciente que 4 años es un periodo corto) . Bueno en fin al final despues de horas y horas de lectura creo me ha servido para elegir productos mas que para implementar una estrategia por mi mismo… gracias!

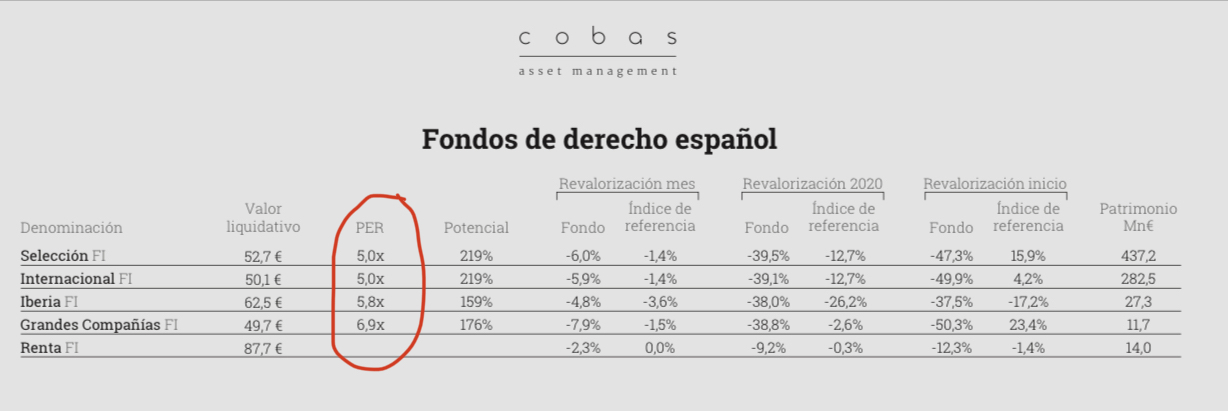

Teniendo en cuenta el valor liquidativo y según mis cálculos, el PER de la cartera debería de estar en 6,5 y no 5 debido a los errores que se han ido cometiendo con ARYN y demás empresas.

Contamos con que tenían la cartera en un PER 9,5 cuando inició el fondo y ahora se encuentra a 5,0. Esto implica una caída de casi del 50% del precio de los activos que tiene sin contar con los errores. Muy similares a las caídas del VL.

Tal vez estas caídas de marzo le han podido permitir enmendar errores del pasado evitando las pérdidas permanentes de capital al comprar mayores baraturas y rotar la cartera.

Aquí les dejo la reflexión.

No sé cómo ha calculado ese 6’5. Entiendo que le ha sustraído un 10-15% de destrucción de valor irrecuperable (¡aguanta la pedrá!) que nuestros gestores han cosechado durante estos años. Lo que vd llama errores de inversión.

Ergo muy grosso modo si tenemos que la cartera:

PER 10, Potencial 50%

PER 5, Potencial 200%

Imputando la pérdida irrecuperable, nos iríamos a:

PER 6’5, Potencial 131%

Todo parece que habrían efectivamente promediado a la baja. Lo que yo me pregunto es con qué dinero. ¿Qué acciones han vendido para invertir más barato? Porque aportaciones nuevas no ha habido muchas, excepto aquella grande de Paramés hace un año (datos sin constrastar).

Entiendo que habrán hecho lo de siempre, vender las “más caras” para comprar las “más baratas” o parte de las posiciones.

Entiendo que dentro de ese castañazo de -47% habrá algunas que han caído un 30% y otras un 70%.

Ya puede imaginarse a dónde ha ido el dinero.

Lo veremos en los pesos en el informe a finales de este mes.

Otra opción (algo más “conspiranoica” ) es que hayan cambiado el ejercicio de normalización del beneficio neto al alza. Si se incrementa el cociente baja el ratio… Si no me equivoco tanto Cobas como AZ Valor publican ese PER normalizado…

Hilando con el comentario anterior, me temo que los errores más gordos aunque todos pensemos que han sido en el Internacional y en el Selección, parecen que han sido en el Grandes Compañías.

) es que hayan cambiado el ejercicio de normalización del beneficio neto al alza. Si se incrementa el cociente baja el ratio… Si no me equivoco tanto Cobas como AZ Valor publican ese PER normalizado…

) es que hayan cambiado el ejercicio de normalización del beneficio neto al alza. Si se incrementa el cociente baja el ratio… Si no me equivoco tanto Cobas como AZ Valor publican ese PER normalizado…