R de retail, T de Terry ya que es en la que invierte.

La segunda es la clase limpia.

R de retail, T de Terry ya que es en la que invierte.

La segunda es la clase limpia.

Diría que Terry tiene la mayoría de su dinero en otro fondo, gestionado por él y con una cartera de acciones parecidas a las del Fundsmith pero con domicilio en algún paraíso fiscal.

Saludos cordiales.

Ya soy partícipe de Fundsmith Equity Fund T EUR Acc ISIN LU0690375182 *****. Al menos ya he dado la orden de compra.

Conocer con profundidad los fondos populares entra la comunidad es otro motivo para sostener +D convirtiéndose en Patreon. Visiten Cómo ser Patreon, el reconocimiento a una gran labor. Una gran inversión a L/P y vayan animándose

Una de las principales e históricas posiciones de Cobas Iberia es Vocento. La compañía como saben posee el ABC y bastantes diarios regionales, algunas plataformas de inmobiliario y motor en España y agencias de publicidad.

Desde que me la miré en su momento me gusta seguirla y escucharme sus conference call, y tienen ahora entre manos un proyecto interesante, que es Relevo. Han fichado a primeros espadas de periódicos deportivos españoles, y han montado su propio periódico digital de deportes, hasta ahí sin mucha novedad. Pero no deja de ser irónico, si entran ustedes a ver el periódico desde el móvil, que ha copiado literalmente el estilo de Tik Tok y de los Reels de Instagram en su funcionamiento, con la particularidad de que en vez de vídeos se trata de los artículos del periódico (en portada eso sí, como los propios artículos incluyen vídeos, es un poco como pasar vídeos con texto, y los anuncios son a pantalla completa como en Tik Tok y Reels, en el mismo formato que el resto de contenido que va uno pasando). Esto te permite acercarte al formato que conocen los jóvenes por las redes sociales (importantísimo ese segmento en la información deportiva), y también ofertar el formato a pantalla completa en imagen y vídeo en móviles, que previsiblemente se pagará mucho mejor que los banners estáticos de toda la vida (los anuncios a pantalla completa ya existían, pero resultaban intrusivos, la gracia de esto es que para el usuario no lo son porque van integrados, parte del éxito de Tik Tok con los vídeos o de Instagram con las stories).

También han fiado la atracción de lectores a las redes sociales, con una fuerte presencia en todas, streaming incluido, y no tanto al ir ganando tráfico por vía orgánica de la publicación de contenido en masa (posiciono en Google y como no dejo de publicar nuevo contenido pues cada vez llegarán más usuarios). Aquí son más de poco contenido de calidad buscando crearse una buena marca (y previsiblemente que la gente se suscriba).

Para no tener futuro las redes sociales no está mal la apuesta “del periódico de Paramés”, ¿no? ![]()

Se trata por otro lado de un proyecto hoy día deficitario, porque se han lanzado con personal a priori de primer nivel, también en sueldos, sin tener de antemano la audiencia (esto me suena en cierto proyecto de Meta) pero es eso, ¿no? adaptarse o morir, parece que en parte están tomando nota en los medios tradicionales (ayuda que Marca dé un servicio terrible).

Negativo. T son más baratas que R, pero las clases limpias son las I.

(Editado para poner en plural).

¿Es un acierto si la tesis de (no) inversión no es correcta? ![]()

Por otra parte, quizás sea buen momento para pensar en abrir una posición en FB. Si renuncian a la idea excesivamente visionaria del metaverso y vuelven a tener los pies en la tierra, podría volver a ser una buena inversión.

Seguro que si le dejaban, cambiaba, a toro pasado, el comportamiento bursátil de algunas de sus acciones que ha tenido estos 5 años por el de Facebook. Vamos que ha tenido errores peores que los que han comprado Facebook.

Esto de gestionar dinero no va sólo de evitar meterse en según que, sino de que tal funcionan las alternativas donde uno sí se mete.

Es un error característico de los que tienen exceso de miedo a la renta variable. En un mercado lateral-bajista lo hacen sensiblemente mejor que el que invierte en renta variable, pero a costa de comprometer la rentabilidad de cuando el mercado sí es capaz de generarla.

Me parece mucho suponer. Luego a toro pasado parece fácil culpar a la dirección de la empresa, pero en este caso, no parece que tenga mucho sentido, una vez empezada una inversión de tal calibre, que se pare porque algunos accionistas están esperando rentabilizar a corto/medio plazo, precisamente que baje la intensividad en capital que estos últimos tiempos, ha empezado a aflorar.

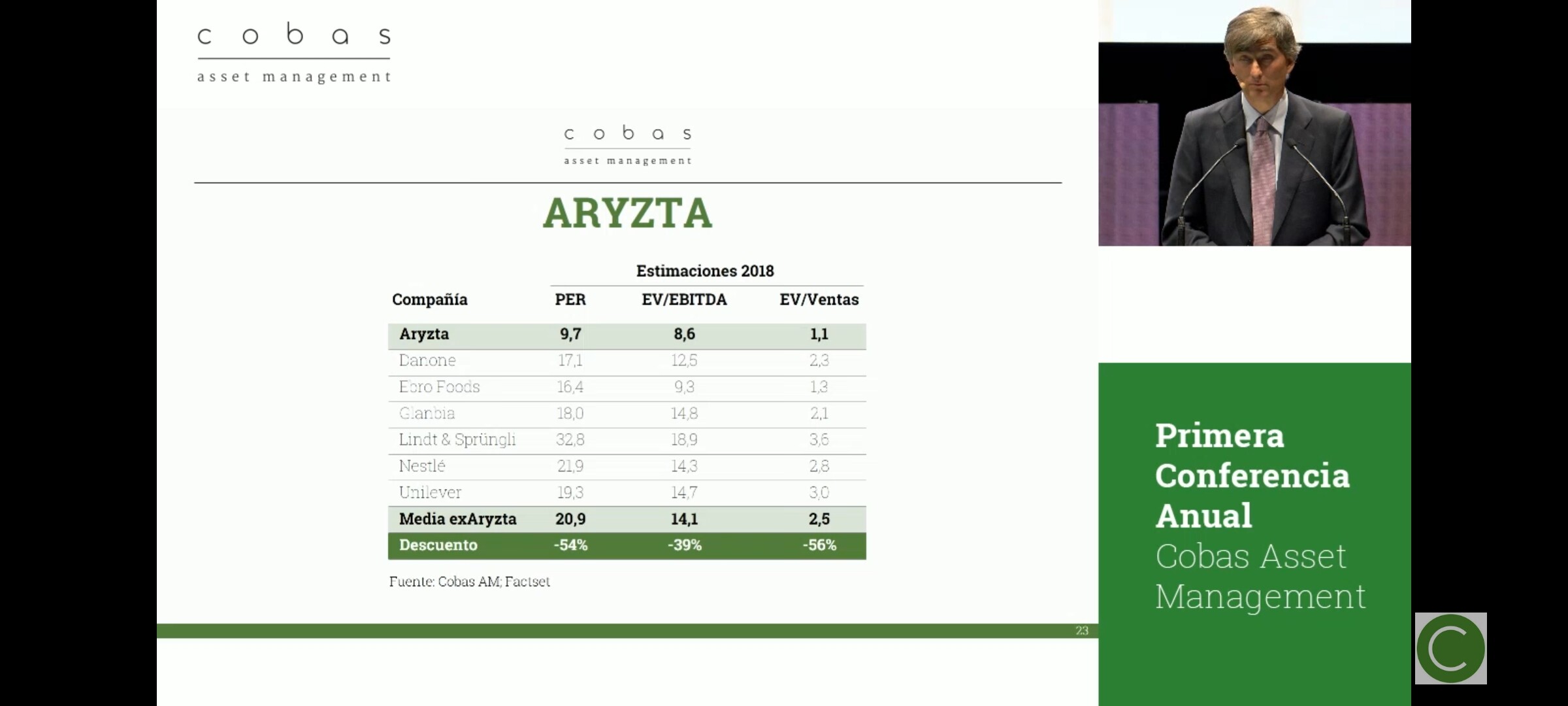

A veces, como en el caso de Aryzta, tengo la sensación que, es fácil culpar a la directiva de situaciones que en realidad, vienen por la propia dinámica de la situación real de la empresa. Que la directiva no sepa resolverla de la forma más adecuada no debería servir de excusa para no ser capaz de ver que tal vez habían ahí unos riesgos que no se habían valorado en toda su extensión.

Saludos cordiales

¿Cuál es su opinión de lo ocurrido en Arytza? Antes de la crisis de la covid y lo que ha representado para la hotelería yo siempre pensé que se había pagado de más y mucho porque aparentemente parece fácil evaluar costes y ventas.

Llegué a pensar que había una pugna por poder dirigir la empresa. No sé para qué.

Hay un hilo largo y tendido sobre el tema: ARYZTA: MI VERDAD (por Charles Logan)

Lo de meterse en negocios con problemas es una de las características del value clásico. Al que le guste este estilo, deberá de asumirlo. Si los negocios cotizan con descuentos notables suele ser por algo.

No obstante, que si la situación se complica todavía más, igual la directiva de turno debe de tomar decisiones difíciles, es de sobras conocido por cualquier persona que emplee este tipo de forma de invertir. Y, uno de los corolarios es que tal vez aparezca en toda su dimensión cierta desalineación de intereses, que por otro lado es habitual en cualquier esquema inversor.

Vamos que no creo que sean riesgos desconocidos sino que forman parte de los riesgos intrínsecos de la inversión. Utilizarlo luego como excusa me parece una forma de intentar que los partícipes crean que se han asumido (y se asumen) menos riesgos de los reales.

A la hora de valorar riesgos, en lugar de hacer caso simplemente a la anécdota puntual, suele ser interesante, aunque no siempre fácil de calcular, las probabilidades del caso base. Vamos quejarse de ampliaciones de capital en negocios con muchos problemas donde estos se siguen agravando, cuando la probabilidad ya muestra que es un escenario que se suele dar.

Ya sabe que he participado mucho en ese hilo repitiendo lo que acabo de exponer:

Me parece mucho más fácil valorar una panificadora que una empresa automovilística o naviera. Tal vez intentaran expandir el negocio y las previsiones fueran muy distintas de los resultados.

Terry entra en Apple:

Nunca sabremos la minusvalía que han hecho en Aryzta. Bueno, en realidad hay algunos foreros avezados que han hecho cábalas más precisas a partir de los informes trimestrales. A ojo de buen cubero yo diría que estará en al menos un 70% sobre el precio medio de coste. Ojalá me quede largo. En términos de VL estimo que debe de haberse llevado unos 10 puntos. Ahí es nada. No soy el mayor seguidor de la trayectoria histórica de Paramés pero ¿podríamos decir que este ha sido el mayor desfalco de su carrera en tamaño? Yo gestiono una parte de mi patrimonio y creo que nunca me he llevado un 10% de la cartera por delante con una sola acción. Quizá Wirecard se llevaría un 8-9% y bueno, en la actualidad mis Baba arrojan unas minusvalías latentes de más del 10% de mi cartera. Así que bueno, quien esté libre de pecado…

Siempre me desconcertó que siguieran echando capital a esta compañía como a un pozo sin fondo cuando esta ya mostraba síntomas de zozobra, para luego acabar diciendo que es que “fue un problema de peso”. Esta explicación me desconcertó más si cabe, pues no es muy diferente de decir que el problema de este error es que es un gran error, lo cual me parece una obviedad de perogrullo y habría preferido algo más esclarecedor. Pero tras leer algunas entradas de @camacho113, o quizá alguna de @estructurero pensé que quizá había entendido mal yo a Paramés. No es que el problema del pufo fuera que era un gran pufo -lo cual es obvio, pues si fuera un pequeño pufo no te dría importancia-, sino que el peso al que aludió Paramés hizo que no pudieran deshacerse de sus posiciones cuando la acción cayó a plomo. Otra forma de expresarlo es que se trató de un problema de liquidez. Esto es, detentar una parte tan significativa de las acciones flotantes de la empresa restó agilidad a Cobas a la hora de enajenarlas, pues hacerlo suponía tirar el precio. En nuestro último intercambio al respecto, creí entender que @camacho113 me hacía ver que mi comprensión inicial del “un problema de peso” era la correcta. No lo dijo así, pero es lo que colegí, correcta o incorrectamente, de su interpelación. Lo cual me volvería a dejar un tanto confuso. El problema de perder dinero es que he perdido 10.000€ en lugar de 1€ me parece una afirmación demasiado trivial como para que Paramés la pronunciara pensando que con ello esclarecía algo.

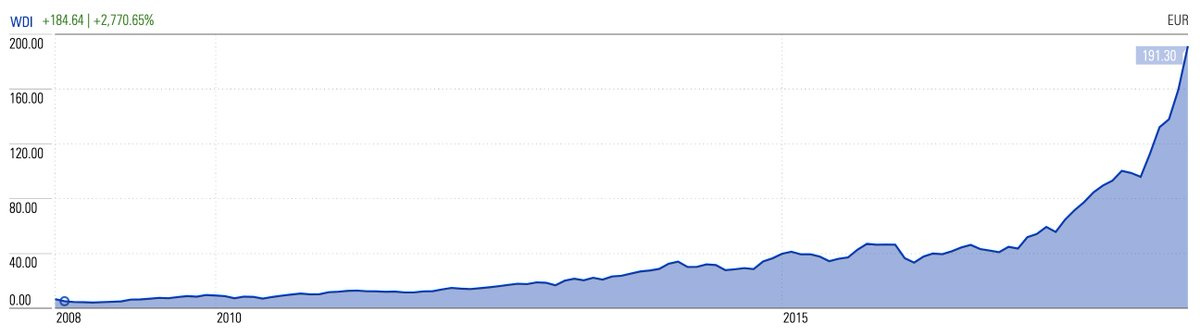

Sea como fuere, la captura de pantalla que pone vd ahí @Underhill viene a mostrar una vez más que el papel lo aguanta todo. Las cosas puede acabar siendo radicalemente distintas. Y no es el único caso (Renault, Curry’s, Babcock…).

Me he vuelto a extender. Discúlpenme. Estimo necesitaríamos que Golar duplicara su cotización actual -no reduciendo peso en ella Cobas durante la subida- sólo para enmendar la pérdida de capital de Aryzta. Por eso la cartera debe subir en su conjunto. Ha de haber más príncipes que ranas en las carteras de Cobas para que haya una recuperación significativa que valga la pena.

Me sorprende que compare esto tan a la ligera (un 20 % de la cartera cepillado), con una posición de un fondo, que suponiendo un peso en cobas de un 20 % de la cartera, Aryzta supondría un 3 %.

Y lo fue, más que nada, porque por mucho potencial que se vea, hay que estar muy pero que muy seguro para meterle ese porcentaje a una compañía que se está reestructurando (y siendo consciente de que manejas el dinero de mucha gente).

A toro pasado es fácil decir, Aryzta era un pufo, Golar es la repera, pero al inicio de la historia el cuento cambia. Si la historia de Aryzta hubiera sido positiva estaríamos ante Paramés, el mejor inversor de todos los tiempos.

Pero la cuestión, y en este sentido es en el que creo que cualquier partícipe debería de poner el ojo, es en el riesgo en el que se incurrió aunque todo hubiera salido bien.

Otros riesgos que hasta hace poco no muchos se planteaban es el múltiplo que se paga por una empresa de calidad, ¿50 veces? Si todos los años sube el EPS y mantiene altos márgenes brutos, etc. Esto es tan trivial como comprar compañías a PER bajo y ya.

Pues yo en esto estoy totalmente de acuerdo, porque la inversión en compañías cotizadas no es una ciencia exacta y en cualquier compañía, por muy buena que parezca, puedes perderlo todo. Lo que no quita que puedas estar más o menos concentrado. En este sentido, pongo como ejemplo casas como Magallanes, dentro de que el European es un fondo concentrado, es raro ver más de un 6 % en una compañía.

¿Cual era la narrativa en Wirecard? Pedazo de compounder ¿no?

Saludos cordiales.

Muy pocos laicos tienen esa capacidad y si la tienen casi mejor que firmen entre su cartera a su gusto. Cobas tiene éxito porque está Fco. G.ª Paramés al frente. Y azValor porque Álvaro Guzmán, Fernando Bernad y Beltrán Parages venían de Bestinver.

Y ahora ya ni sabemos quiénes forman el equipo gestor de Bestinver. Bueno, Tomás Pintó, Ricardo Cañete y Ricardo Seixas.

Lo acabo de mirar…

Ricardo Cañete se ha ido a Panza Capital, junto con Gustavo Trillo y Beltrán de la Lastra:

¡Vaya! Pues he mirado algo desfasado ya.