Si también lo calcula sobre el CapEx de mantenimiento, en esas empresas de tanto crecimiento, aunque tengan ROCEs altos, el FCF yield será bastante menor por todo ese dinero que tendrán que invertir.

Sí, pero bueno, Terry computa a cero el FCF yield de Starbucks en el año en que Starbucks genera 0 FCF y Cobas te mete los beneficios estimados del 26 para calcular el PER. Aunque cada uno tenga sus cosas, no me parece que sean peras con peras.

Claro, el matiz es si morningstar es quien calcula los datos (cosa que desconozco, aunque de muchas de las empresas no hacen seguimiento) o toman el facilitado por los fondos.

Si no recuerdo mal (igual hay quien puede confirmar/lo contrario) había algunas particularidades sobre el PER mostrado por morningstar. Creo recordar que, por ejemplo no tenía en cuenta las posiciones que dentro de un fondo no tenían beneficios.

Y cuando dicen que aunque el fondo está plano desde el inicio, pero las compañías han seguido generando valor, estaría bien calcular cuánto valor han generado estas compañías desde hace 5 años y medio:

¡ Sorpresa en las gaunas! Tras las fuertes críticas se retira “Potencial de revalorización” del terreno de juego, siendo sustituido por el joven “valor embalsado”.

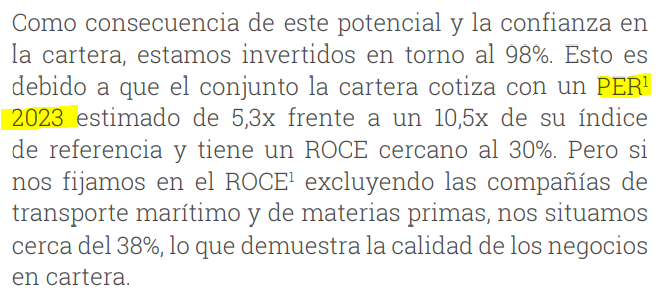

Me resulta interesante ver cómo los índices de referencia para el Internacional y el Iberia se sitúan ya en poco más de 10x. Creo recordar verlos más arriba por norma general. Visibiliza cierta “purga” en los índices, sin olvidar que Cobas también se ha llevado su parte, de ahí que veamos los PER bajar.

No tan bajo está el benchmark del Grandes Compañías, que se sitúa todavía en 13’8x.

Nótese además, cómo el valor objetivo para el fondo ibérico y el Grandes Compañías habría caído. Puede suceder que uno es despistado por el potencial de revalorización que figura en las gráficas. Sólo el internacional habría aumentado su precio objetivo; en un 6%. Este es el verdadero aumento de valor de los fondos, calculado por Cobas obviamente.