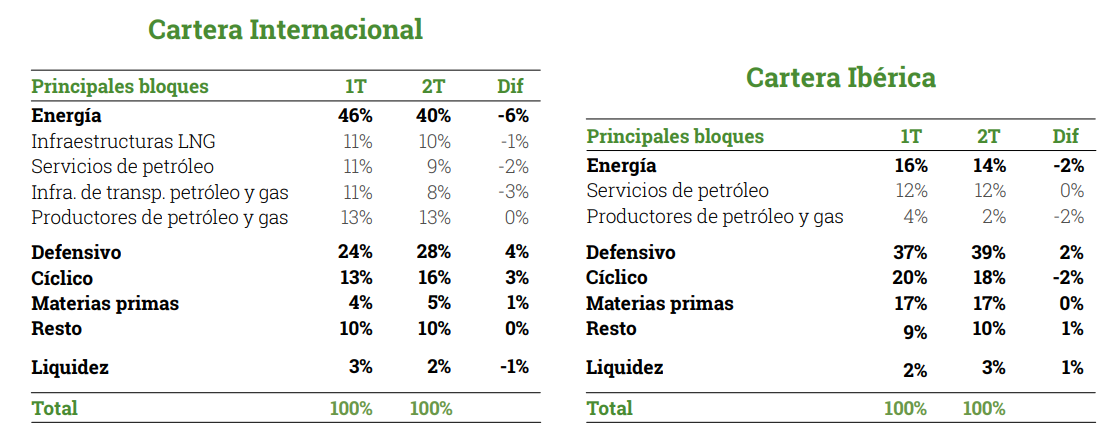

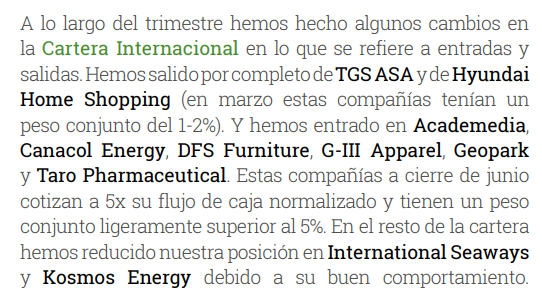

La paz??? Que te folle un pez!!! Jajajjaja escena mítica ![]()

![]()

3 Me gusta

La inflación le resta valor a nuestro dinero siempre y da igual dónde invierta Ud. Yo solo le digo que si se compra Ud. la renta fija por su cuenta aunque tiene poco entre lo que elegir y la rentabilidad es poca Ud. sabrá lo que tiene y pagará menos comisiones.

También digo que si los tipos suben los valores liquidativo de la fondos de renta fija bajan. Esto es una ley matemática, no cosas del mercado.

También es verdad que cuando los tipos suben la bolsa baja y al revés, pero cada cosa con un ritmo y descopladas, esto sí son cosas del mercado impredecibles.

Se dice que la renta variable nos protege de la inflación, pero cada una lleva un ritmo y eso es a largo plazo.

5 Me gusta

Aproveche el mes de agosto. Las ideas básicas son pocas. Es fácil comprar calidad a través de fondos, pero imposible acertar el mejor momento de compra.

“Es mucho mejor comprar una compañía fantástica a un precio justo que una compañía normal a un precio fantástico”

Warren Buffet

8 Me gusta

No suelen ser buenos los fondos de los bancos y esa castaña, menos aún.

Y no confíe de los fondos de renta fija hasta que los tipos estén bien altos:

Pero, ¿para qué? (nótese la ironía) Además de ser un ignorante, había descubierto el fondo monetario CaValDiner de la aún Bancaja que sin que yo supiera por qué —fue por una larga bajada de los tipos en España para converger con Europa— llegó a dar más de un 15 % algún año.

Magallanes value investors - nº 1141 por Buso

2 Me gusta

Buenos días. ¿Sabe? Me ha convencido. Cobas y Magallanes, poco a poco y a esperar el devenir de los tipos.

1 me gusta

¿Ha contemplado qué pasaría con esos dos fondos si las materias primas se van al garete?

Veo que está tomando decisiones muy rápidas e intento hacer que tenga dudas por esto mismo.

10 Me gusta

Gracias. ¿Como al garete? ¿Su cotización, entiendo que temporal, o las materias primas en sí, su necesidad para la humanidad?

1 me gusta

Hay inversiones que dependen del precio de la materia prima. Si dichas, debido a ese precio, incurren en pérdidas, muchas empresas se pueden quedar por el camino.

Ya se vio en el 2020 en Azvalor, donde diría que un 15% de las empresas en cartera les quebraron. No digo que sea el caso de Cobas, pero está muy concentrado en ciertos sectores.

Estoy hay que meditarlo y tenerlo en cuenta antes de invertir, puesto que luego uno empieza a cuestionarse lo que ha hecho cuando está dentro.

Le animo a que se lea con calma el hilo Azvalor vs Cobas, para que vea desde inicio cómo van cambiando las narrativas y cómo se sienten sus partícipes a lo largo de los años y, sobretodo, cuando las cosas van mal.

8 Me gusta

Y entonces, ¿dónde queda la labor de los gestores? Además, se supone que las cosas no van a ir siempre bien.

Saludos cordiales.

Pero debe convencerse Vd. porque es quien se conoce y sabe o debe saber cuándo son sus objetivos y cuál su tolerancia al riesgo cuando vienen mal dadas. Cobas Internacional hasta el momento ha tenido mucha volatilidad y escaso rendimiento desde su lanzamiento. Sin embargo, el gestor, Fco. G.ª Paramés, tiene una gran fama bien ganada.

Pero poco a poco. Considere abrir una cuenta con la cantidad mínima. Y si es menor de 25 años aproveche para comprar la clase P de Magallanes. La clase M del Magallanes European Equity y del Magallanes Iberian Equity también pueden comprarse en Renta 4.

En Azvalor vs Cobas - nº 5896 por Buso hemos comparado la evolución de fondos value de las gestoras nacionales más afamadas: azValor, Bestinver, Cobas y Magallanes.

5 Me gusta

8 Me gusta

Yo le voy a dar el mismo consejo que ya le han dado: léase tanto este hilo como el de AzValor y Cobas, pero además complemente con la lectura de otros hilos del foro, en especial los referidos a empresas tecnológicas. Al principio verá poca relación, pero a lo largo que pase el tiempo verá que la popularidad de las tecnológicas se dispara cuando la del value está en mínimos e incluso hay capitulaciones, llegó la caída a superar el 50%. Y eso que este foro no es un buen ejemplo de ello, porque hay mucho temple y saber mantenerse en un plan, no obstante el contenido de los posts le dejará hacerse una idea de por dónde van los tiros. Ahora la tortilla se ha dado la vuelta, porque el tortazo de lo que subía ha sido sonoro y el value venía dando algunas buenas alegrías. Pregúntese hasta qué punto su interés a día de hoy en Cobas, y su fácil convencimiento no viene causado por ese cambio de narrativa creado por el mercado ¿Si el fundsmith siguiese haciendo rentabilidades de doble dígito anuales se habría fijado en primer lugar en Cobas? ¿Ha dado una vuelta ya a cual es su plan y sus objetivos?

Le recomiendo también que eche un ojo a este post, y vea cómo en este foro va a encontrar gente que le recuerde los riesgos sin importar la metodología de inversión, algo muy de agradecer.

El riesgo de pagar por el crecimiento en bolsa - Blogs - Más Dividendos (masdividendos.com).

14 Me gusta

Permítanme hacer una reflexión en voz alta a raíz de su comentario.

Las consideraciones previas son las siguientes:

-

No pretendo pontificar sobre nada; simplemente aportar un posible punto de vista en un hilo que sigo solo para informarme sobre Fundsmith y los movimientos de su gestor.

-

No tengo posiciones ni en Cobas ni en Fundsmith, y no me planteo abrirlas en un futuro inmediato.

-

Gracias por su tiempo si leen la reflexión.

Ahí va:

Yo aterricé en este foro gracias al hilo “Qué opina Witten de…” y muchísimos compañeros mencionaban Cobas como parte de su cartera.

Yo he ido siguiendo a Cobas muy de vez en cuando porque soy completamente incapaz de entender el modelo de inversión del gestor. Él ve cosas que yo soy absolutamente incapaz de ver y menos de entender. Hay compañías en su cartera que a duras penas entiendo a qué se dedican. Para mí eso no es bueno ni malo, simplemente es así. Casi que añadiría un “y no pasa nada”. No tengo problema alguno en quedar como un “ignorante” en este campo: me es muy complicado entender la composición de las 10 primeras posiciones de cualquier fondo de la gestora Cobas. Me es muy fácil afirmar que todas ellas están absolutamente fuera de mi ámbito de conocimiento.

Habrá quien me dirá, con razón, que por eso paga a un gestor: para que haga cosas que uno por sí mismo es incapaz de hacer. Me parece razonable, sensato y lógico. Yo mismo tengo la mitad de mi cartera en un fondo de small caps Americanas. Activo, del que cada mes me leo los reports porque es algo que yo tampoco podría hacer y quiero que me cuenten qué hacen. Nunca he tratado de entender a qué se dedica ninguna compañía del fondo, porque para eso pago a Nicholas Janvier: para que él y su equipo se ocupen de tema. En setiembre reduciré la participación al 20% de mi cartera, pero el enfoque será el mismo.

En el caso del gestor Paramés, muchísimos hablan de un track record magnífico en sus épocas en Bestinver y los números hablan por sí solos. Solo diré aquello del “rentabilidades pasadas no garantizan rentabilidades futuras”, pero si hay inversores que se hicieron de oro con él en Bestinver, entiendo que le sigan allí donde vaya. Y también, que haya muchísimas personas que confíen en él para administrar parte de sus inversiones. O aquellos que quieren tener exposición a un estilo deep value y consideran que Paramés es su hombre. Nada que objetar, antes lo contrario.

En lo personal, creo que es muy valiente crear tu empresa, dar trabajo y emprender un negocio. Es lo que ha hecho el señor Paramés con Cobas. Por mi parte, me quito el sombrero.

En cuanto a su estilo de inversión, entiendo que al buscar cosas tan, tan infravaloradas hay que tener mucha confianza tanto en la capacidad del gestor como en la narrativa. Puede salirte muy bien, o pillarte los dedos, como usted bien comenta en sus ejemplos. Y creo que casi que así tal cual deberían anunciarlo en los folletos: “compramos cosas tan infravaloradas que podemos ir a la ruina con alguna compra y llevarle a usted con nosotros; o hacernos de oro como hemos hecho en el pasado. Up to you”. Aunque por ley lo hacen, creo que no lo hacen de forma tan explícita.

Esto lo pongo en relación con lo que para mí es fundamental en estos fondos: que Paramés es muy fiel a su estilo. Difícilmente le verán salirse de lo que promete hacer. Ahí hay un tema de confianza en el gestor. Warren Buffet lo escribió en una carta a accionistas de no recuerdo qué año: “en Berkshire somos como un restaurante en que vendemos hamburguesas y salsichas. Quien venga, sabe perfectamente qué servimos”.

Paramés se aplica la misma cantinela: él vende su estilo, y promete ser fiel al mismo.

Si mañana viéramos un Meta, un Alphabet o un Microsoft en Cobas, estoy seguro que habría una espantada general de partícipes que se miran qué hace el fondo. Algo similar me pasó a mí con Bestinfond cuando estaba creando mi cartera: no entendía qué hacían o pretendían con ciertas empresas porque consideraba que no estaban en línea con el teórico enfoque del fondo. Traspasé y tan amigos.

E igual pasa con Fundsmith. Creo que fue en 2011 cuando Terry prodigó su estilo de inversión en una conferencia: “algo similar a una consumer staple: que tengas que ir, pagar, consumir, y en breve volver a pagar”. Ello incluía pasta de dientes (aunque ya no lleve la compañía), cosméticos, ascensores (puesto que la propia empresa que te lo vende se ocupa de cobrarte el mantenimiento), Microsoft y Adobe (los profesionales pagan suscripciones), LVMH (si se te acaba el champán tienes que comprar otra botella, o si se te estropea el Princess tienes que pedir piezas nuevas a la casa); o si eres diabético debes administrarte periódicamente la insullina… Creo que hasta hoy ha sido relativamente coherente con su estilo. El “do nothing” daría para un hilo entero, pero en general, creo que ha sido coherente en estos 10 años con el tipo de compañías en que quería invertir.

Y con ello llego al final de mi reflexión: si mañana Terry Smith compra una sola acción de Exxon Mobil o BMW (por decir algo que ha dicho que nunca compraría), creo que tendrían que irse todos los partícipes del fondo. Igual que los ejemplos anteriores en Cobas. Creo que quien tiene ese tipo de fondos en cartera es porque está de acuerdo en exponerse a los riesgos que conlleva el estilo (Terry compra muy caro, a pesar del don’t overpay), y sobre todo a los riesgos del gestor.

Por ello, considero que en este tipo de fondos lo que debe primarse por encima de los resultados es la coherencia con el estilo inversor y, solo asegurada esta, mirar después los resultados. Ello necesariamente implica que el partícipe debe ser muy consciente de aquello a que se expone.

Y a los que hayan llegado hasta aquí, gracias por leer este tocho ![]()

44 Me gusta

En Currys. ¿Sabe alguien a que precio promedio ha sido comprada?

2 Me gusta

No sé si sabe quien fue Thomas Rowe Price. Sí, no es casualidad que se llame igual que la gestora, dado que fue su fundador y el que instauró su estilo también enfocado a los negocios de mucho crecimiento y calidad, aunque fuera a costa de pagar significativamente por ellos.

No obstante ya con cierta edad, en el complicado mercado de los 70, con alguna mini burbuja tecnológica primero y luego las Nifty Fifty, el señor, de ya cierta edad y sin cargos ejecutivos en la gestora que había fundado, decidió migrar su cartera personal de aquellos negocios que consideraba a precios burbujísticos a otros negocios que se podían beneficiar mejor de las circunstancias de entonces.

La gestora no decidió hacer lo mismo, dado precisamente lo que usted comenta, la sensación que su nincho de mercado y lo que habían prometido a los clientes era lo que era.

Lo que quiero decir es que al final, un estilo de inversión, aunque tenga unos rasgos característicos, tampoco es necesariamente una caja cerrada, y las particularidades del mercado, pueden llevar a hacer cosas algo distintas que las que había hecho el mismo inversor en otras épocas.

El gran problema de los grandes gestores es que saben que, por buenos que sean, hay circunstancias de mercado que es muy probable que les lleven a resultados que terminarán decepcionando a parte de sus clientes, al menos a aquellos excesivamente deslumbtrados por sus resultados pasados.

Fíjese como usted mismo señala que en el caso de Terry Smith el Do Nothing tiene una interpretación nada fácil y, probablemente, distinta de no hacer nada.

En el caso de Paramés, la calidad de muchos de sus negocios, tiene también mucho juego que dar. Vamos que queriendo comprar muy barato, puede terminar sacrificando en exceso según que parámetros de calidad de los mismos, especialmente en las épocas donde todo tiende a estar caro.

22 Me gusta

Gracias a Vd., @JTinversor. Ha estado brillante. ![]()

![]()

![]()

7 Me gusta

Amén

Y amén a esto también.

8 Me gusta

Muy de acuerdo con casi todo. Ejemplos de lo que menciona lo tenemos por ejemplo en metavalor metiéndose en compañías de tecnológicas a precios desorbitados y después les vino el castañazo. Actualmente creo que tienen materias primas…

Desde luego que parames es fiel a su estilo de inversión y se mantiene firme en sus posiciones. Ojo que el mantenerse firme en las posiciones le puede llevar a resultados muy malos si no hay cierta flexibilidad para reconocer esos errores…

Respecto a si está haciendo lo mismo que en otras ocasiones también tengo mis dudas. Alguna explicación tiene que haber para estos malos resultados a 5 años más allá del pobre resultado del value.

Por ejemplo en su libro ( que siempre aprovecha para nombrarlo y a mí me repatea un poco…) uno de las reglas es no entrar fuera de tu círculo de competencia. Todavía recuerdo en una de las primeras conferencias de Cobas como al defender la tesis de tk lng afirmaba que nunca había entrado en este mercado y que le resultaba cercano porque su padre era ingeniero naval. Ostras. Nunca has invertido en un sector tan difícil como los tankers y metes ahí el 20% de la cartera?

Tampoco meterse en compañías con deuda. Aryzta fue un ejemplo…

No se. Creo que es evidente que algo ha cambiado con respecto a su etapa anterior. En mi opinión los resultados son demasiado malos. Quizá antes tuvieron suerte? ( Durante 15 años? No lo creo)

14 Me gusta

En la última o penúltima conferencia anual cuándo aún estaban Fco. G.ª Paramés, Álvaro Guzmán de Lázaro y Fernando Bernad en Bestinver aseguraron que la mayoría de sus malas inversiones coincidían con empresas muy endeudadas. ¡¡¡ Y PUM !!!

9 Me gusta

Gracias. Lo tendre todo en cuenta. Entiendo que los gestores saben mas que yo como cualquier profesional de lo suyo. Cualquiera no puede hacer una sonda vesical masculina, yo sí. Por eso creo que esto de invertir es para profesionales, claro, a toro pasado es muy facil decir si como gestores o inversores nos hemos equivocado. Ya lo tenemos decidido: Francisco Paramés e Iván Martín, poco a poco.

5 Me gusta