Su horizonte de recuperación de las caídas que habrá es superior a 30 años, el nivel de riesgo que convencionalmente se considera que puede aceptar es muy elevado.

Sin tener en cuenta otras circunstancias mi horizonte es previsiblemente más corto, supero los 60, el ratio plazo de tiempo de recuperación de un posible quebranto dividido entre mi expectativa de vida da un valor muy superior al que daría en su caso.

Repito que sin tener en cuenta otras circunstancias, nivel de salud, nivel de ahorro, endeudamiento, aceptación del riesgo personal, …; exclusivamente teniendo en cuenta expectativas de vida el listón de lo que puedo pensar como largo plazo y lo que usted haga hay un notable gap.

Al largo plazo de un jubilado, con ingresos justitos, con ahorros justitos para lograr sus objetivos personales, hay el nivel justito de esperanza.

Al largo plazo de alguien con 35 años, previsiblemente sus niveles de esperanza son altos, felicidades por ello. Pueden ser muy superiores a los 5 o 7 años que refiere y no le estoy diciendo que cambie su método, únicamente le digo que puede serlo.

No tengo ni idea de si está o no equivocado, si alguno le contesta con firmeza a esa pregunta le sugiero que se aleje de ese contacto a mucha velocidad.

Fíjese si importa que en el deseo de gestionar no solo lo mío, no me siento capacitado para gestionar lo poco atesorado por aquellos que me preceden y que se encuentran en su rango temporal. Digamos que “más vale lo malo conocido que lo bueno por conocer” pero que…pues eso: la perspectiva temporal. Yo sé como soportar la caída y sin embargo no tengo tan claro como lo soportarían otros. Y aún así me considero muy “conservador” desde el punto de vista de no estar comprando y vendiendo con frecuencia sino analizando y estudiando y siendo firme en las decisiones tomadas pero con cierto conocimiento.

Mi comentario iba más dirigido en el sentido de la comparación dia VS 5 años. Si bien un día se puede teñir de rojo, el futuro puede brillar y colorearse de verde. Era una forma de resaltar un modo de ser paciente y consistente.

La única verdad para ese plazo es que dentro de cien años todos calvos…

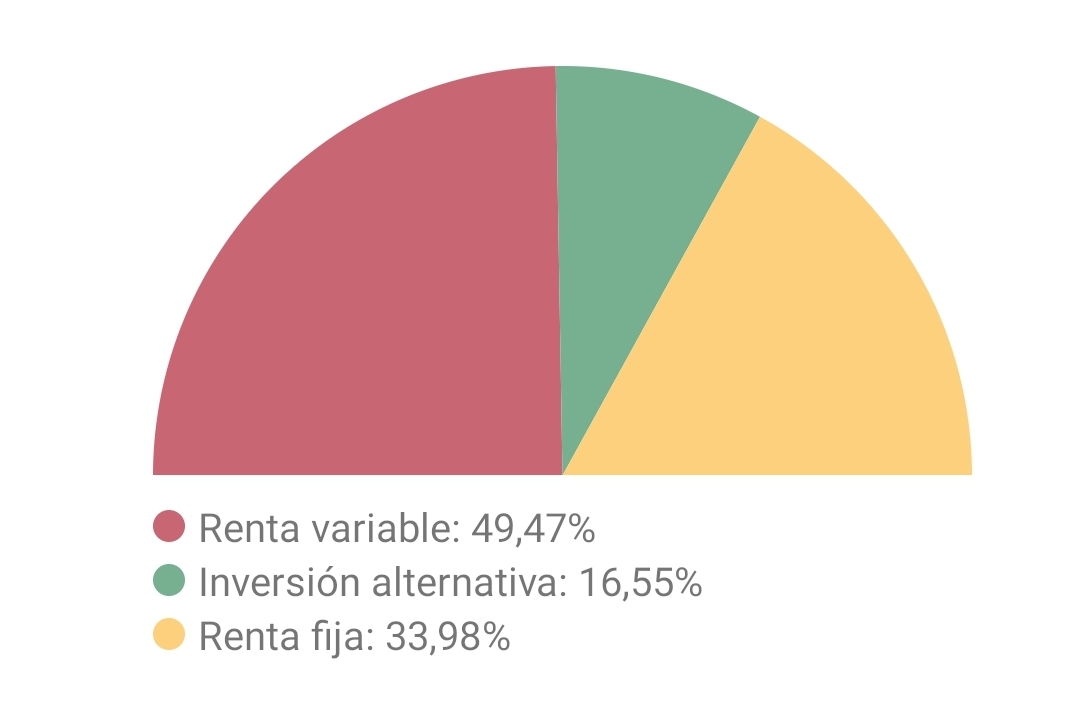

Yo tendré unos diez menos que Vd. y ahora he protegido un 20 % de mi cartera más el 25 % que ya tenía fuera de la renta variable. La intención es poder gastar si lo deseo sin tener que soportar pérdidas.

Respecto a la perdida de oportunidad, ya quisiera yo que el 55 % de renta variable creciera y creciera.

Por cierto, aunque no se define así, para mí, la perdida de oportunidad solo es la circunstancia en la que pudiendo realizar una acción que se está dispuesto a realizar otra decisión lo impide.

Aun le quedará por caer un poco imagino, en tanto las empresas “avisen” sobre disminución de positivos. Quizá esta semana las Faang con sus resultados ya incorporada la inflación de este año en su totalidad hagan retroceder estas valoraciones algo más. Eso espero al menos con el dedo en el gatillo.

Veremos si llega el punto donde se cambie la visión de que el escenario macro las perjudica a uno que ponga bastante más en cuestión el propio modelo de negocio de las mismas.

Fíjense que en algunos casos es lo que sucedió a la inversa. En un escenario macro que las beneficiaba significativamente, algunos llegaron a creer que todo lo que no fuera asociado a este tipo de negocios, estaba condenado al fracaso o, al menos, a una significativa baja rentabilidad relativa.

Así es, ahora solo falta por ver hasta donde llegará el dichoso péndulo…

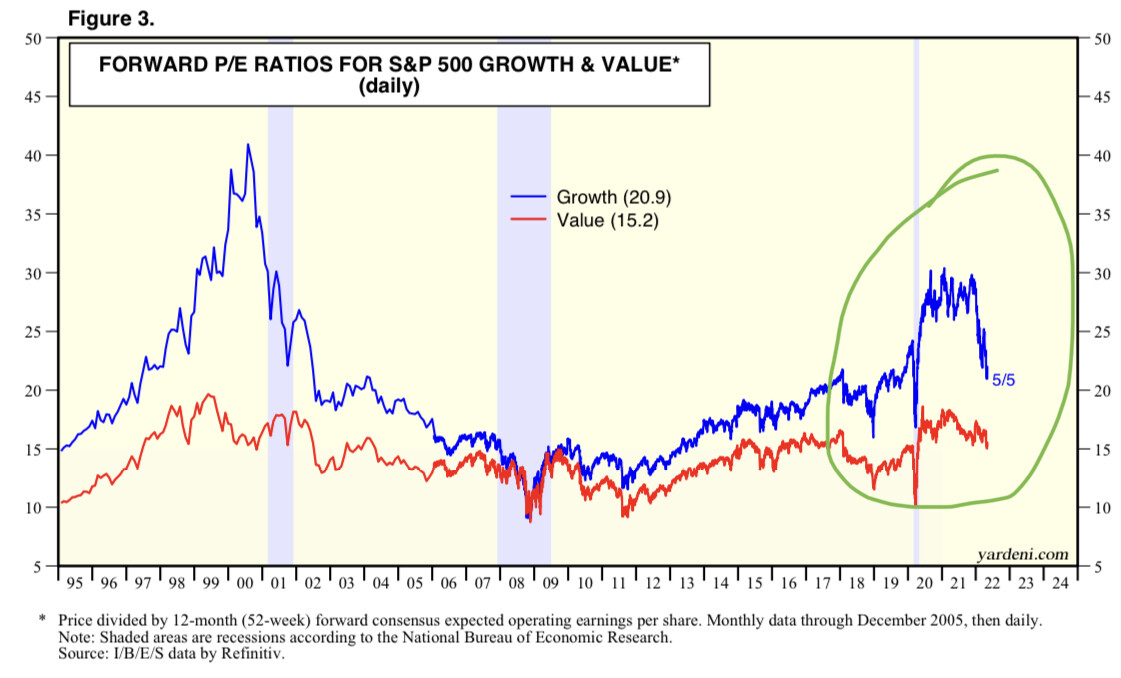

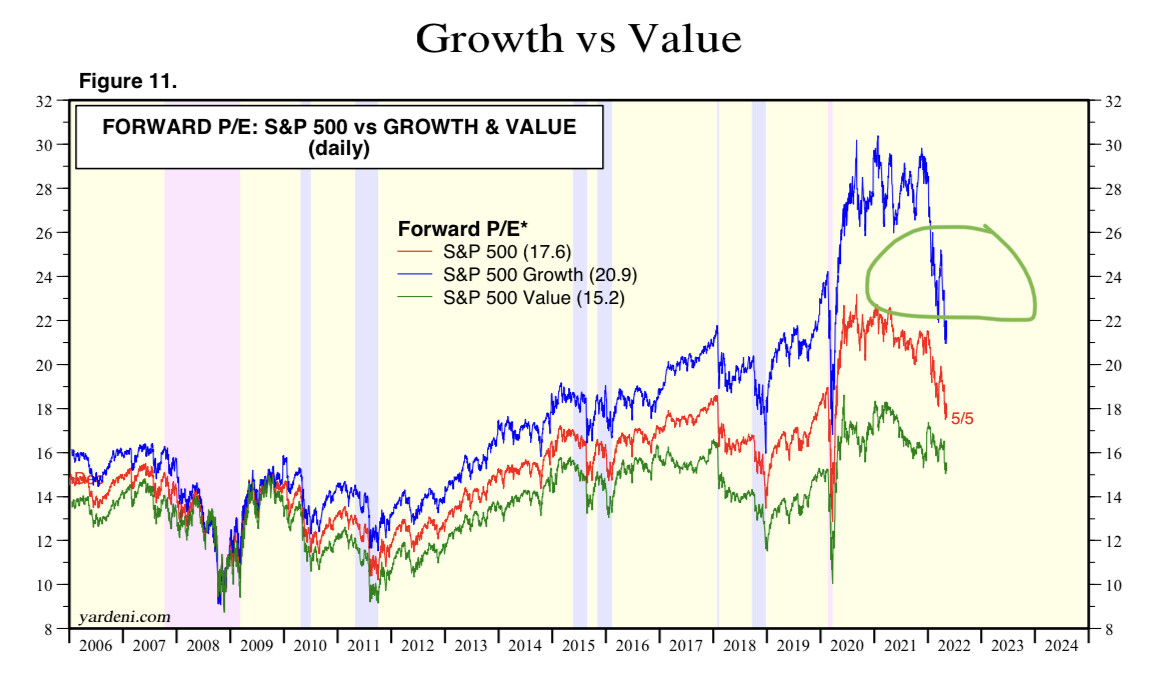

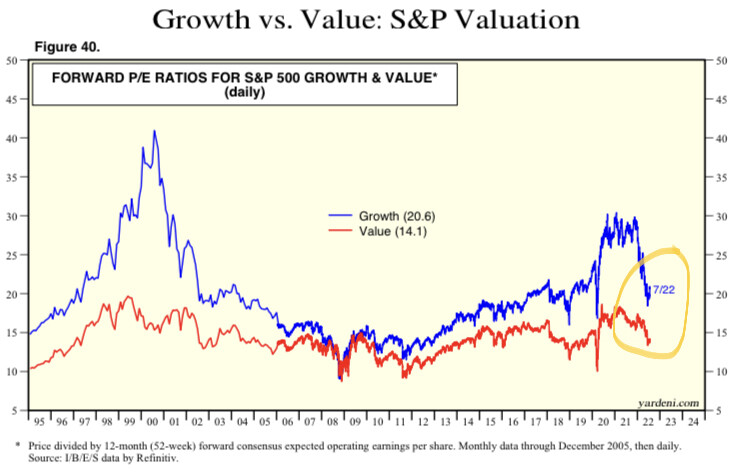

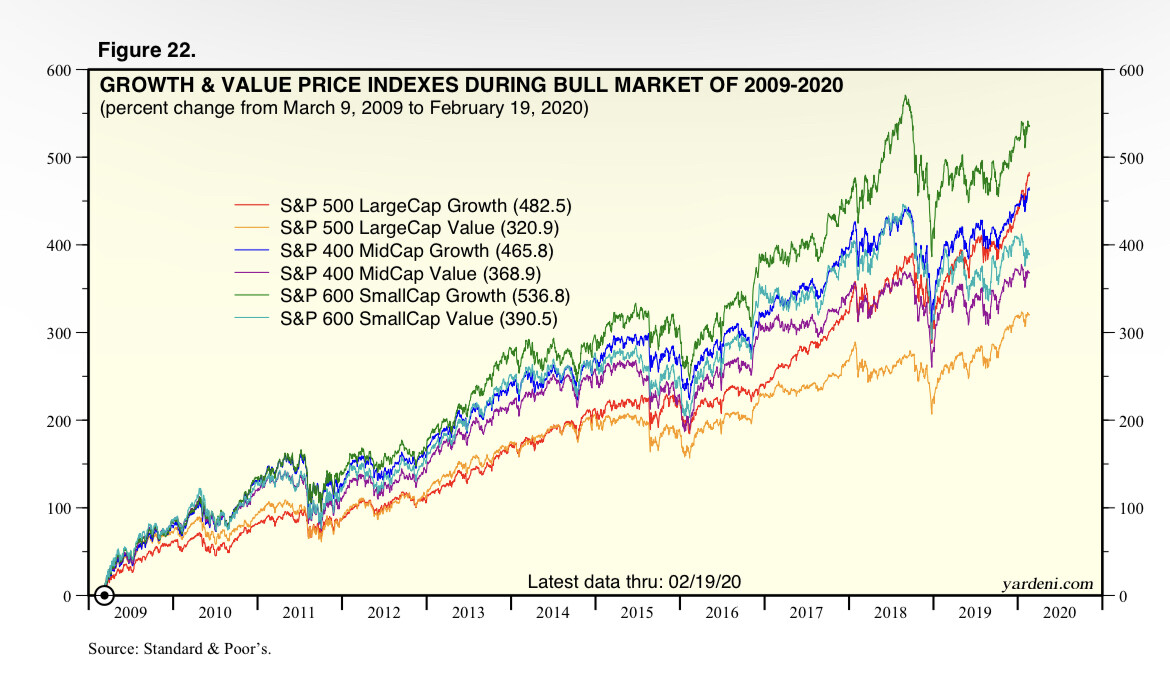

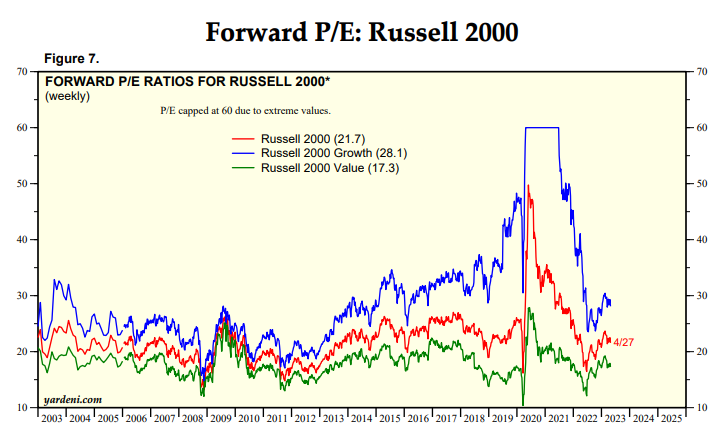

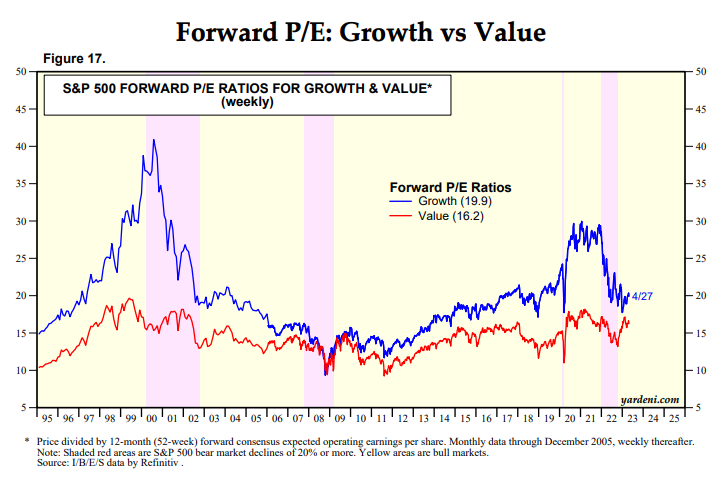

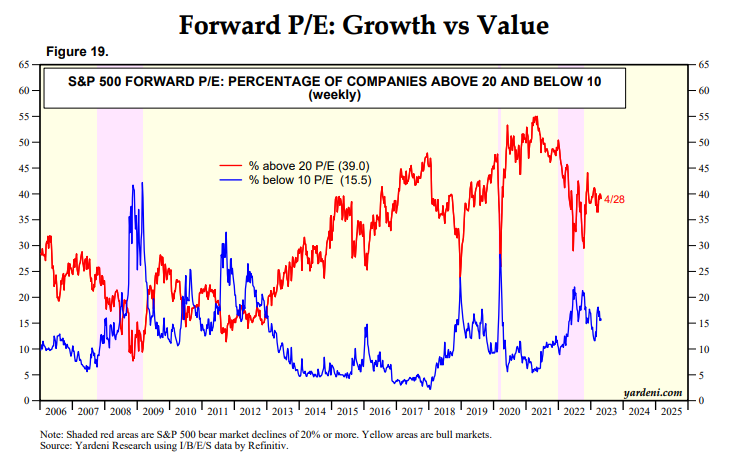

Y es que a pesar de las fuertes caidas de este año en el growth, la rentabilidad anualizada de las small cap value y las growth a 10 años, es practicamente la misma.

Y ya sabemos que generalmente los mercados se pasan de frenada por un lado u otro…

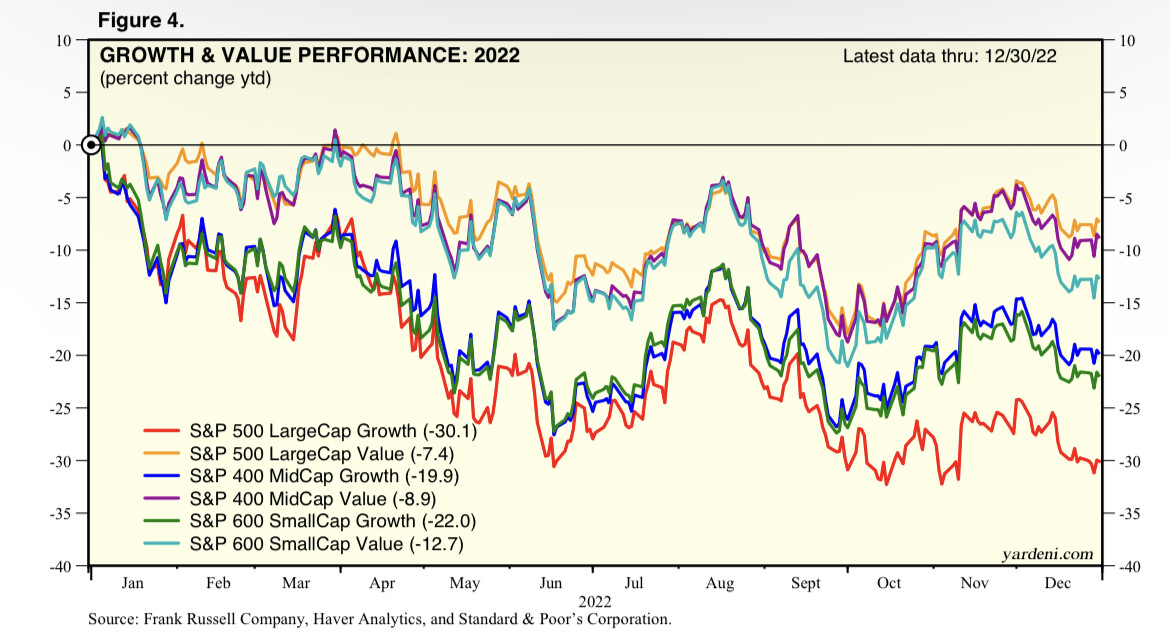

A ver si sigue así. Me sabe a poco de momento. Yo he notado el castañazo del growth si acaso con mi TVSC y Baba, la ppal posición de mi cartera personal. Pero en 2023 el growth parece haber empezado pisando fuerte.

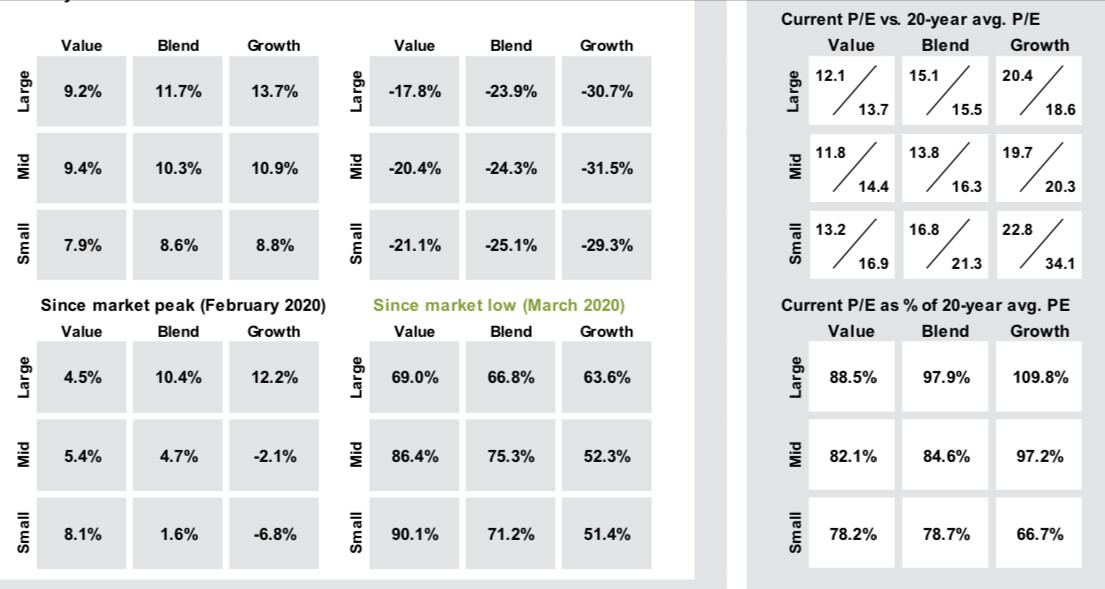

Puesto a elegir ahora mismo, sin duda, viendo la diferencias en valoración y considerando los criterios de selección, yo me decantaría por el 2000 Growth aunque tenga un montón de empresas que ni ganan dinero.

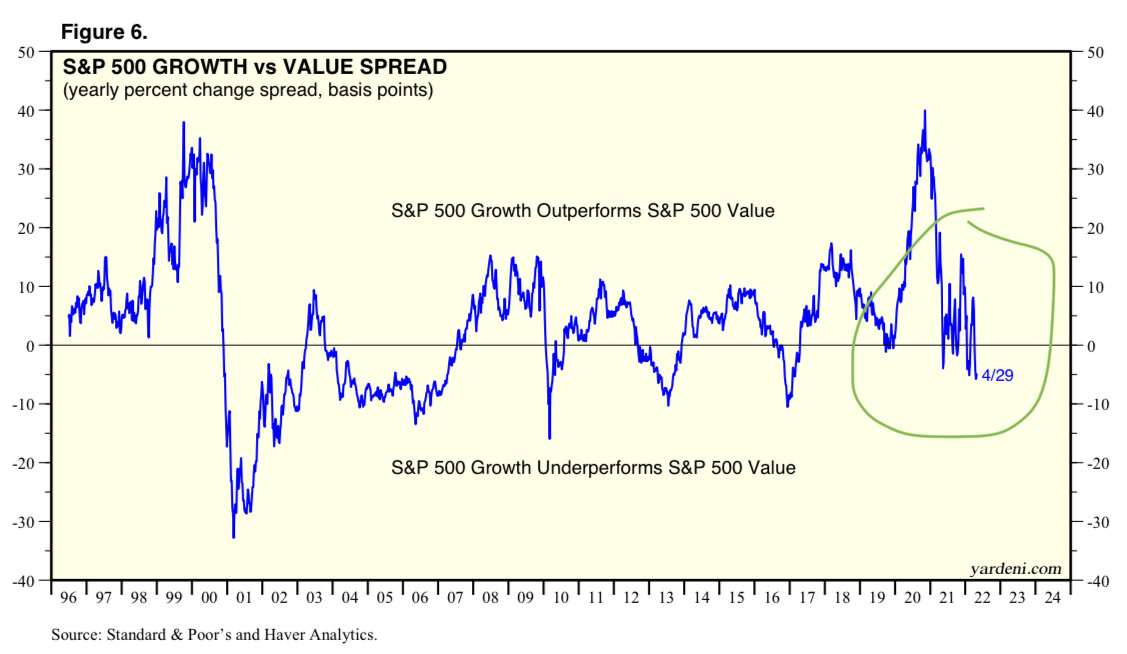

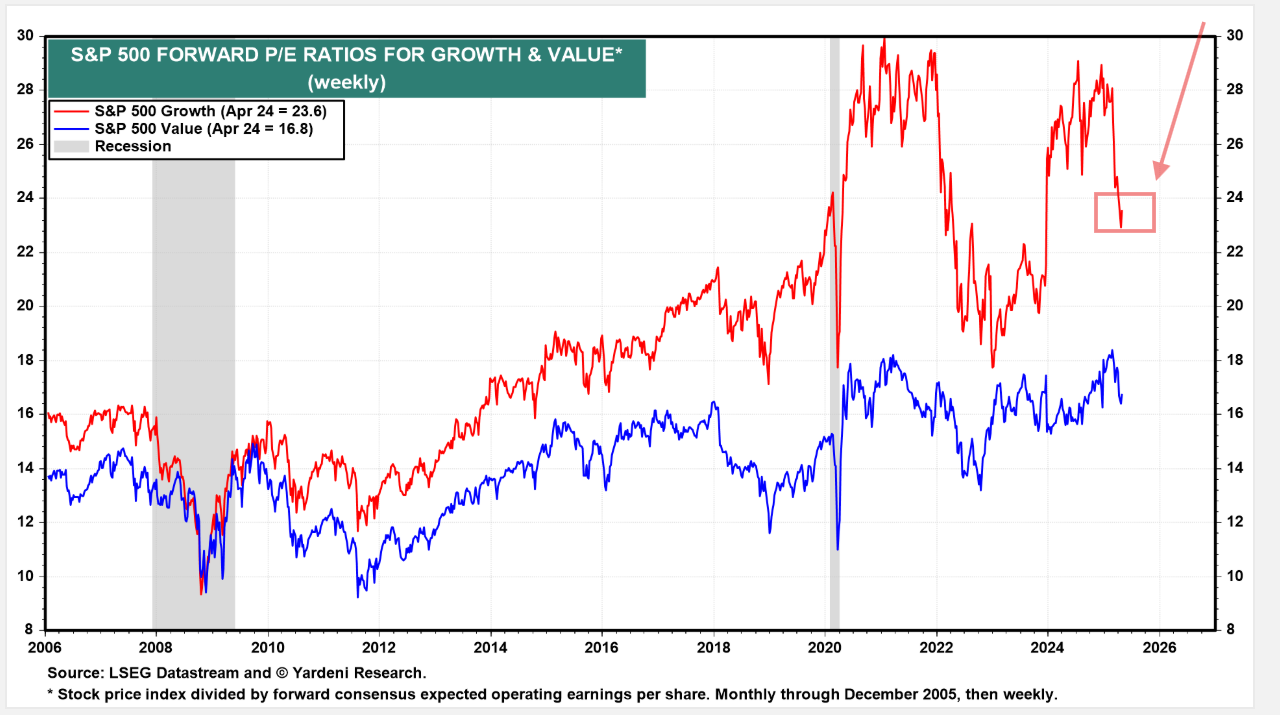

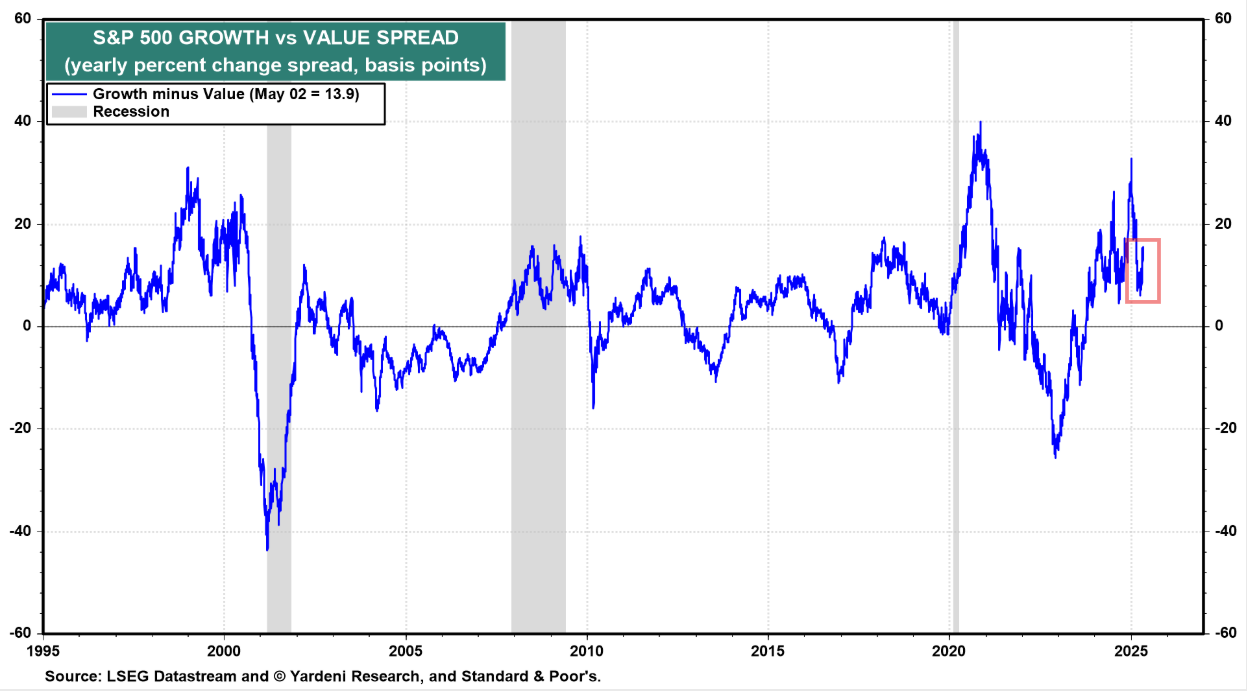

Curioso que el último gráfico muestra, en el area encuadrada, un pequeño repunte, cuando intuitivamente me digo que debería mostrarse una caída de la línea “Growth minus Value”.

En fin, una observación sin demasiada importancia. Se me estará escapando algo.