Hola a todos, me acabo de registrar para agradecer a Ecijo22 el audio de la conferencia.

Muchísimas gracias

Hola a todos, me acabo de registrar para agradecer a Ecijo22 el audio de la conferencia.

Muchísimas gracias

El destino ha hecho coincidir en el tiempo la clase de Iván Martín con la conferencia anual de Fundsmith. Es difícil resistirse a la comparación.

En las gestoras value españolas la tendencia a diferenciarse del resto es en el precio por encima de todo (o quizás por debajo de todo en este caso) evitando pagar por la calidad. Aquello que dijo un tal Charlie:

A great business at a fair price is superior to a fair business at a great price.

Cada inversor, o gestor, está claro que sigue una escuela y en España no sé si es por la influencia de Paramés, las gestoras más punteras tienden al deep value (Paramés, Guzmán de Lázaro, Martín) barato, barato, barato…

Sin embargo otros inversores como Russo, Akre, Gayner, o más cerca de aquí Terry Smith que en la reciente conferencia habla de valoraciones (lo tienen alrededor del min.15 si quieren ir directos)

…we do worry about valuation, we do worry about everything actually… but it is not the big driver of long term performance

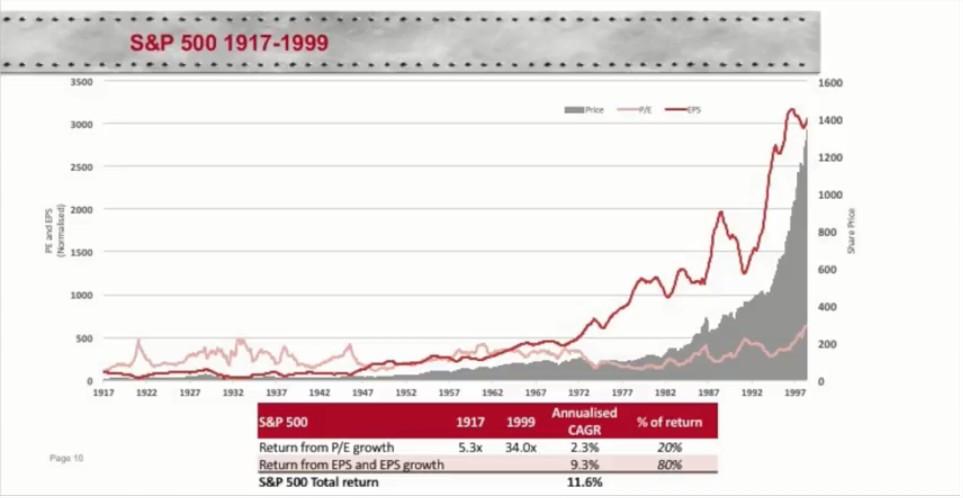

Pone como ejemplo de market timing el S&P500 comprado a PER 5.3x y vendido a 34x, y aun así el 80% del retorno viene de la capacidad de las empresas de reinvertir capital (toma reinversión de dividendos en cuenta también)

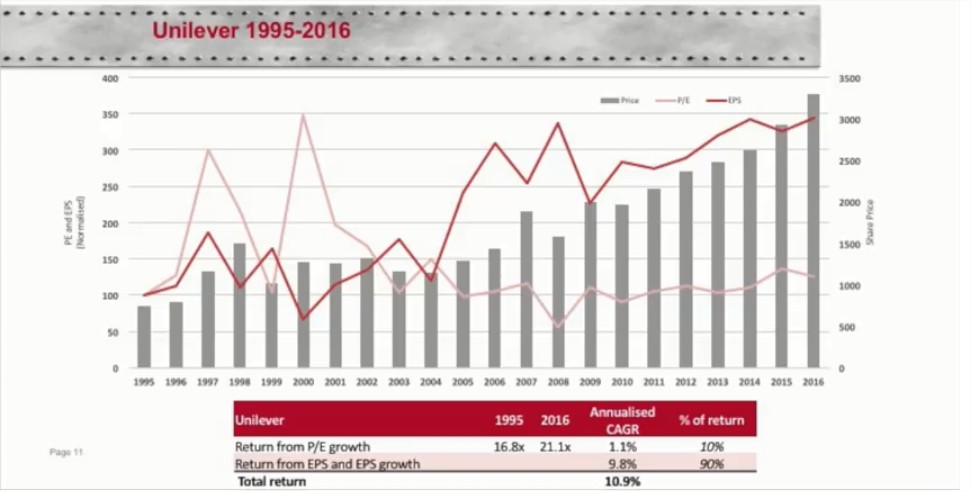

Además del ejemplo del S&P500, qué pasa si hacemos esto tomando sólo las empresas de calidad que son capaces de reinvertir a altas tasas de retorno, poniendo como ejemplo a Unilever

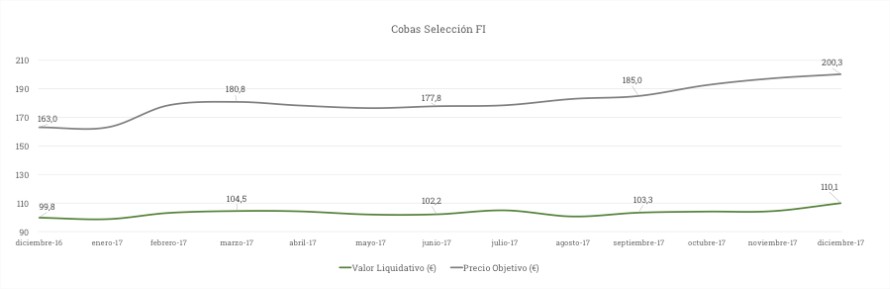

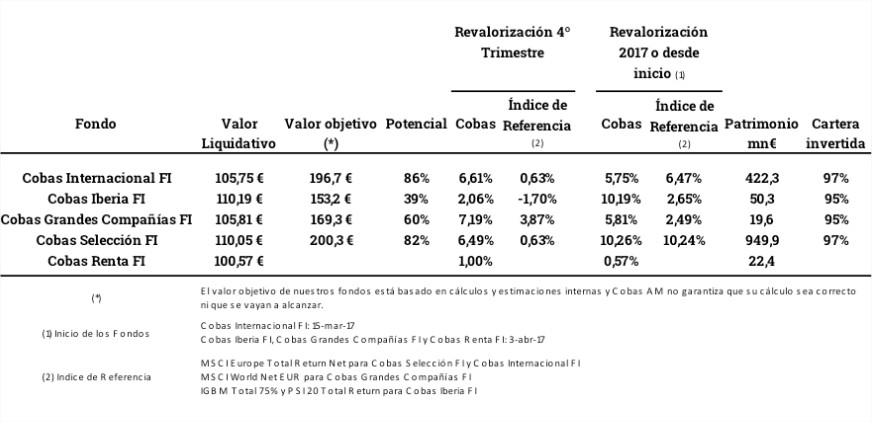

Es curiosa la diferencia de las gestoras de aquí centrándose básicamente en el precio y el potencial de revalorización de la cartera, por ejemplo Cobas

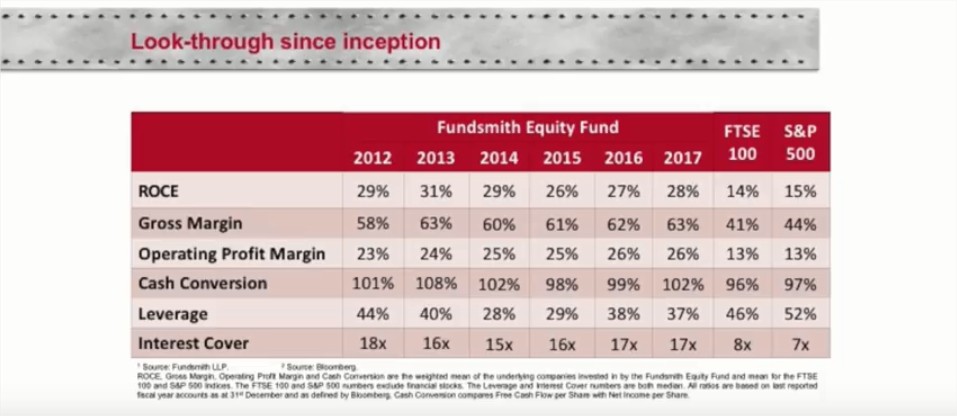

Fundsmith por ejemplo se centra en otros ratios, no aparecen el PER o el valor objetivo:

Esta diferencia me ha hecho recordar inevitablemente la ponencia de Tom Gayner (Markel) en Google talks sobre la evolución de un inversor en valor.

Tom Gayner a partir del min. 5.26 explica el cambio en la búsqueda de empresas infravaloradas respecto al valor objetivo hacia la búsqueda de empresas creadoras de valor, aquí tienen el enlace al video (directo a partir del min. 7.24, hasta el min. 9.08 explica esta evolución)

Básicamente explica que todo inversor debe empezar así, como explicaba B.Graham, hay que aprender a mirar las cuentas y a entenderlas, a desarrollar las habilidades técnicas al leer la contabilidad, comprender conceptos como el net working capital, price to earnings ratios, price to book value… todas esas métricas que te indican cuándo un valor está barato. Pero eso no te va a decir suficiente. Y habla de su experiencia personal al buscar empresas baratas y esperar a cerrarse el hueco entre precio y valor objetivo… “it didn’t work” menciona, y así paso de buscar empresas baratas a empresas creadoras de valor… “so I moved from spotting value to spotting the creation of value”.

Vamos que se mungerizó, como le pasó a W.Buffett. Y como T.Smith explica que invierten en su fondo.

Una forma de invertir no quita la otra, como inteligentemente dice @MAA , nada impide a uno entrar en Cobas, AzValor y Magallanes, y entrar también en Fundsmith, Berkshire or Markel. Yo personalmente pienso que es más difícil la primera manera de invertir, difícil en el sentido de encontrar empresas baratas, hay que irse donde haya pocos inversores (empresas muy pequeñas, sectores muy castigados, países muy lejanos…) o varias a la vez como ha hecho Marc Garrigasait buscando empresas pequeñas en Japón. Explica Tom Gayner en la presentación que Graham desarrolló ese modo de invertir en la gran depresión, a día de hoy en USA/Europa es difícil encontrar buenas empresas en base a métricas, pero Graham por primera vez enseñó a mirar la contabilidad del negocio antes de comprar la empresa, y W.Buffett ha sido quien ha sabido bascular entre el deep value de Graham y el growth de Fisher, influido por el gran C.Munger. Hay que rodearse de gente inteligente (por eso estoy en +Dividendos).

¿Habrá una evolución en los value patrios? ¿Serán capaces en Cobas, Azvalor, Magallanes… de saltarse sus propias reglas como hiciera Graham con Geico y Buffett con See’s Candies y comprar una empresa excelente a un precio justo?

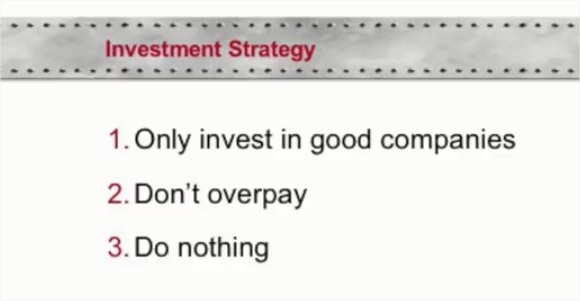

No sé si ellos lo harán, pero para una cartera personal como @jvas definió en un podcast cartera yayoholder, comprar buenas empresas cuando no están excesivamente caras y dejar trabajar el interés compuesto, como presentó Terry Smith su filosofía de inversión al más puro estilo SIYA Investing (Sit In Your Ass Investing) de Munger:

Bienvenido, me alegro de que se haya registrado

Su comentario es de los mejores que jamás he leído, tanto por la claridad como por la síntesis de la exposición. Sólo por piezas así ya merece la pena haber montado “todo esto”. Gracias.

Curiosamente ayer al ver la conferencia de T.Smith también pensé en el abismo entre los inversores en calidad (Smith, Maerkel, Rochon…Etc) y los value patrios.

Yo creo que un dato importante es que aquí costaría mucho vender la burra (comisiones) comprando Nestle, Inditex, Unilever …Etc. Seguro que muchos dirian " Para comprar esto me basto yo" (Y seguramente tendrian razón)

En cambio es mucho más facil aparentar que se es un crack comprando Arystia, Cameco o Titanic Tankers.

Añada la clase que nos ha impartido Vd. Por si acaso, he salvado su intervención en un pdf, para así tenerla guardada en el rincón de pensar.

No estoy tan seguro de que esa sea la razón. Al menos en los gestores que cita @DanGates. Más bien creo que, como nos dice él, la influencia de FGP es determinante, y no sólo a nivel de gestores sino también a nivel de un determinado sector de inversores en fondos.

FGP defiende en su libro que al igual que su admirado Buffet él también ha evolucionado hacia la calidad. Para mi es un gestor extraordinario al que admiro mucho, sin embargo en su cartera actual lo que predomina es lo barato, barato (en la de AZValor ya ni te cuento). Nada que objetar, pero llamemos a las cosas por su nombre.

Diría que el único gestor patrio que apuesta por la calidad de verdad es Emerito Quintana de Numantia, lo cual no quiere decir en absoluto que sea mejor gestor ni que obtendrá mejores resultados.

Bueno si añadimos a la ecuación que los otros , especialmente Paramés, apuesta por la renta variable como activo para todos los escenarios, y el otro, según tengo entendido, ha hablado de un recesiómetro que le avisaría de cuando deshacer posiciones en renta variable e ir a otros activos refugio, ya no tengo tan claro que realmente apueste por la calidad.

Era a ésto a lo que me refería en mi respuesta.

Que no están invirtiendo en las que Vd. cita es evidente. Si lo hicieran estaríamos hablando de otros gestores, otras gestoras … y, probablemente, otros inversores.

No sabia lo del “recesiómetro” (¿Estárá patentado?) si tuviera que quedarme con alguno yo también escogeria a FGP, pero no diría que su cartera apuesta por la calidad (También habria que definir que diantre entendemos por calidad)

Al final casi todo es cuestión de gustos personales, esto no es una ciencia y resulta imposible definir que es calidad (o riesgo…o diversificación…o…)

Yo le iba a piropear también, pero si ha conseguido que @arturop (créame que no es fácil ablandar su “duro corazón”) lo haga, cualquier cosa que pueda yo decirle no podrá incrementar el sonrojo que, a estas horas, deben tener sus mejillas.

Fantástico, es usted un gigante.

Gracias por el vídeo, es interesante. Sin embargo no estoy de acuerdo con la comparación de CAGR por expansión del múltiplo vs por expansión de beneficios ya que en mi opinión eso solo sería válido si crees q solo recuperará el múltiplo objetivo en ese periodo de tiempo (en este caso casi 80 años creo recordar). Si consideras que se expande el mútiplo en los siguientes 5 años entonces el CAGR por expansión de múltiplo sería bastante superior.

Por otro lado, aunque sus resultados estos últimos años son muy buenos, al conjunto del tipo de empresas q tienen les ha ido bastante bien. De hecho llevan décadas expandiendo el múltiplo. Será interesante ver cómo evoluciona su rentabilidad en una probable normalización de los múltiplos de las empresas staples y similar que tienen en cartera.

Yo en los Favoritos, pero, por si acaso, ya sé a quién pedirle el pdf.

Magistral, @DanGates, muchas gracias.

Gran post, @DanGates. Es un tema muy interesante, una reedición del reto en +D Arena de fondos value vs acciones de calidad, solo que en este caso fondos vs fondos.

Es innegable que hay gestores haciéndolo muy bien tanto con una forma de invertir como con otra, pero hay algunas cosas que me gustaría comentar al respecto de los argumentos de los quality investors o cómo se quieran llamar.

Si nos vamos a un plazo de inversión de más de 80 años, la valoración importa poco…¿pero quién invierte a ese plazo?

El ejemplo de Unilever es un poco más realista, con 21 años de plazo de inversión, pero aquí el cambio de múltiplos es bastante menos llamativo (de 16,8 a 21,1). La rentabilidad total obtenida es del 10,9% incluyendo un modesto 1,1% gracias a la expansión de múltiplos. Está claro que era una buena compra por entonces, pero si vuelve a los múltiplos iniciales en el mismo plazo de tiempo futuro la rentabilidad final sería de un 8,7% suponiendo todo lo demás igual. No parece nada especialmente llamativo. Con ello lo que quiero ejemplificar es que para mí las valoraciones sí importan y especialmente cuando el múltiplo elevado depende de que la empresa siga obteniendo buenas tasas de crecimiento. Si se falla al valorar lo segundo, se va a sufrir por partida doble.

![]() Sí, eso de que X ha caído tanto desde máximos que se convierte en un chollo no es algo muy racional, y lo de los potenciales de revalorización ya lo hemos hablado.

Sí, eso de que X ha caído tanto desde máximos que se convierte en un chollo no es algo muy racional, y lo de los potenciales de revalorización ya lo hemos hablado.

Es su experiencia personal y es lógica su transformación buscando algo que le funcionara, pero creo que también es un hecho que sí que hay gente a la que le funciona muy bien lo que a él no le funcionaba. No creo que la transformación en inversor en empresas de calidad sea una evolución natural o inevitable en el camino del inversor value.

Puede, pero de forma puntual. Creo que son gente flexible, pero no los veo convirtiéndolo en el núcleo de su gestión.

Yo creo que ambas son difíciles, porque saber que una empresa que es buena va a seguir siendo buena, que va a seguir teniendo un buen moat en un plazo largo, etc. me parece complicado. Lo que sí veo más complicado en el primer caso es que las empresas en cartera son empresas feas o desconocidas, poco atractivas. Por tanto son más incómodas para enseñar a un partícipe y decirle: “Mira lo que tengo en cartera: unos tankers, una minera renqueante, una panadera que pierde dinero…” mientras que en el segundo caso unas Nestlés, Unilevers, AB Inbev o similares agradan a todo el mundo.

Ya ve que hay gente, como @DanGates, mucho mas preparada que yo para un posible debate en los términos en los que lo plantea. Yo solamente soy un tipo que entiende que hay muchas maneras de invertir de forma satisfactoria al tiempo que cada vez se siente menos atraído por las colillas y más por los Iqos.

Cabe la posibilidad de que categorizar sea un total error (cada caso de inversión es totalmente distinto) y, tal vez, sea perfectamente racional comprar dos empresas por motivos diametralmente opuestos obteniendo un resultado satisfactorio en ambas. Pensando mal… tal vez la confrontación solo interese a quien vive de vender su filosofía. Lo importante es sentirse cómodo con lo que uno hace: creo que hay formas de inversión que pueden ser más rentables que el deep value y/o que la inversión en buenos negocios. Un ejemplo: comprar empresas con un nivel de deuda monstruoso o en otras situaciones peculiares. También es cierto que si me dedicara a comprar este tipo de empresas, lo mas probable sería que alguno de ustedes tuviera que apiadarse de mi y darme un par de euros, para un bocata, cuando me viera pidiendo en la puerta de alguna iglesia.

Yo también lo creo. Donde encuentro la mayor diferencia es en que, en mi caso (posiblemente no en el de un fondo tipo Fundsmith que tiene que rendir cuentas) en las colillas, el retorno depende de acertar con la tesis de inversión y que además el mercado lo reconozca en un periodo de tiempo (cada vez mas breve por lo que comentan True Value, AZ o Magallanes) mientras que en el de las Unilevers el retorno va a depender de acertar con la tesis pero no del precio de salida. Para mi la diferencia es grande, sobre todo si ocurre algo inesperado y todo se despeña (en un caso a rezar por no quebrar y en el otro a cobrar tus dividendos, re-invertir si quieres y esperar).

Al final el problema que yo tengo es que la calidad es subjetiva pero la valoración también lo es. Entonces… ¿qué nos queda?, ¿el arte?, ¿la suerte?

Quiero agradecerle su aporte del vídeo/audio de la charla de Iván Martín. Muy interesante.

Me uno al resto y le felicito por su aporte.

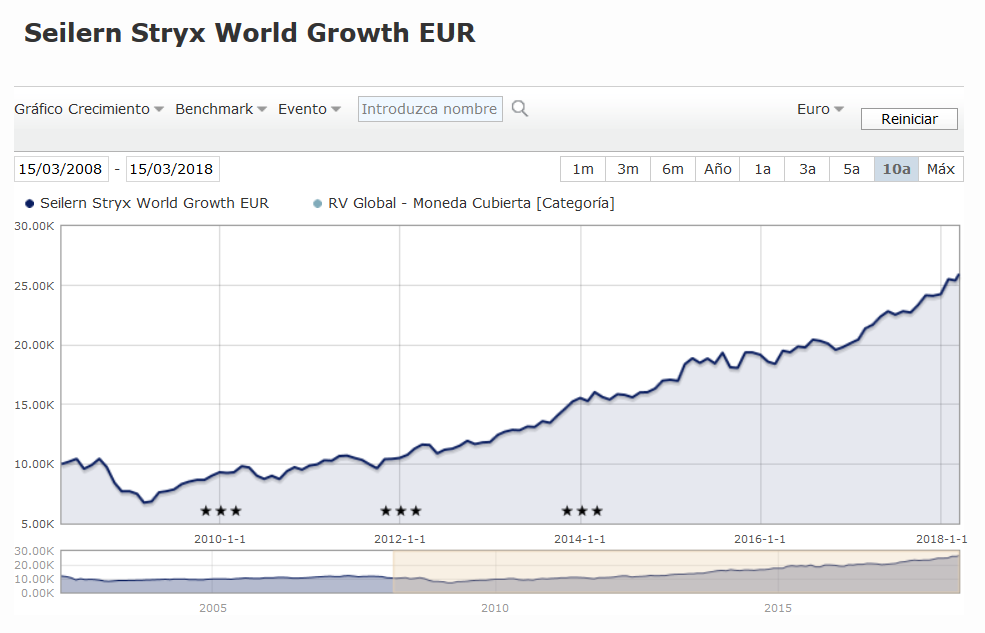

Mi humilde opinión, al respecto, es que la narrativa en todos los aspectos de la vida, incluída la inversión, es importantísima. Actualmente, en este pais en el que la cultura financiera no abunda, la narrativa clásica value de comprar barato y vender a precio objetivo (soy consciente que estoy simplificando) es muy atractiva, a la vez que fácil de entender. Hay gente que no le presta su importacia a vehículos colectivos como Fundsmith o Seilern Stryx World ya que compran negocios demasiado conocidos (y incluso aburridos). Vende más lo exótico, los fondos que tengan aquello que uno no se atrevería a comprar directamente. Referente al poder de la narrativa, Ben Carlson escribió hace poco unas líneas muy acertadas. Dejo enlace para aquel que no siga regularmente su blog: The Power of Narrative

Además, en España, estamos acostumbrados a ver pelotazos por todas partes, por lo que quizás mucha gente que contrate fondos busque también eso mismo en el mundo de la inversión. El interés compuesto y unos rendimientos puntualmente menores, pero consistentes en el tiempo, no poseen una narrativa nada glamurosa. Sin embargo, cuando mi mente se nubla ante los fondos calientes del momento, siempre acudo a una misiva de Howard Marks. Éste interrogaba a otro gestor sobre cual era el secreto de sus retornos consistentes. He aquí las respuesta:

“We have never had a year below the 47th percentile over that period or, until 1990, above the 27th percentile. As a result, we are in the fourth percentile for the fourteen year period as a whole.”

Lo cual llevaba a Marks a concluir que:

"I feel strongly that attempting to achieve a superior long term record by stringing together a run of top-decile years is unlikely to succeed. Rather, striving to do a little better than average every year – and through discipline to have highly superior relative results in bad times – is:

- less likely to produce extreme volatility,

- less likely to produce huge losses which can’t be recouped and, most importantly,

- more likely to work (given the fact that all of us are only human). "

Aquellos interesados, pueden leer la totalidad de la carta de Marks aquí.

P.D.: Precisamente, en la última conferencia de azValor, Álvaro Gúzman de Lázaro recomendaba un libro del propio Howard Marks.

Bueno dándose una vuelta por las redes sociales creo que son fondos bastante conocidos. Otro tema ya es un inversión de a pie.

En todo caso hay que andarse con cuidado que las narrativas pueden ser en ambas direcciones.

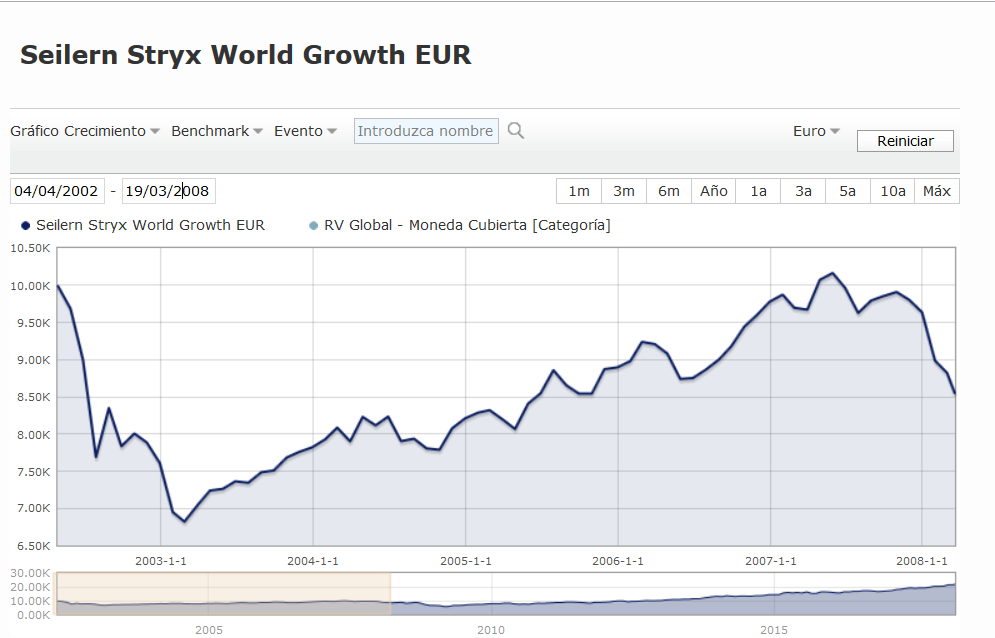

Por ejemplo no es lo mismo este gráfico del Stryx World (no lo comparo porque la clase antigua es con la moneda cubierta creo y al menos en morningstar se complica hacer comparaciones de este tipo).

Tiene usted toda la razón del mundo. Hay que ir con pies de plomo con las narrativas, sean estas las que sean. Y, sobretodo, estudiarlas y analizarlas en perspectiva.