En este hilo voy a compartir un escrito de Marco Lo Blanco de la gestora Seilern, bien conocida en el foro por su fondo World Growth. El artículo trata sobre el PER, tan de moda en nuestro entorno value.

El enlace al artículo original: https://www.seilernfunds.com/files/file/view/id/594

Recomiendo la lectura del documento en detalle ya que explica con ejemplos como entender correctamente el PER de una empresa, un múltiplo alto no tiene por qué significar que la empresa está cara ni un PER bajo que la empresa está barata, hay que tener más factores en cuenta.

Como ejemplo, el sector energético (MSCI World Energy) cotiza a un PER de 15.4 ¿está barato, especialmente si lo comparamos con por ejemplo el sector tecnológico (MSCI World Information Technology), que cotiza a un PER de 20.7?

Para responder a esta pregunta veamos lo que explica el artículo.

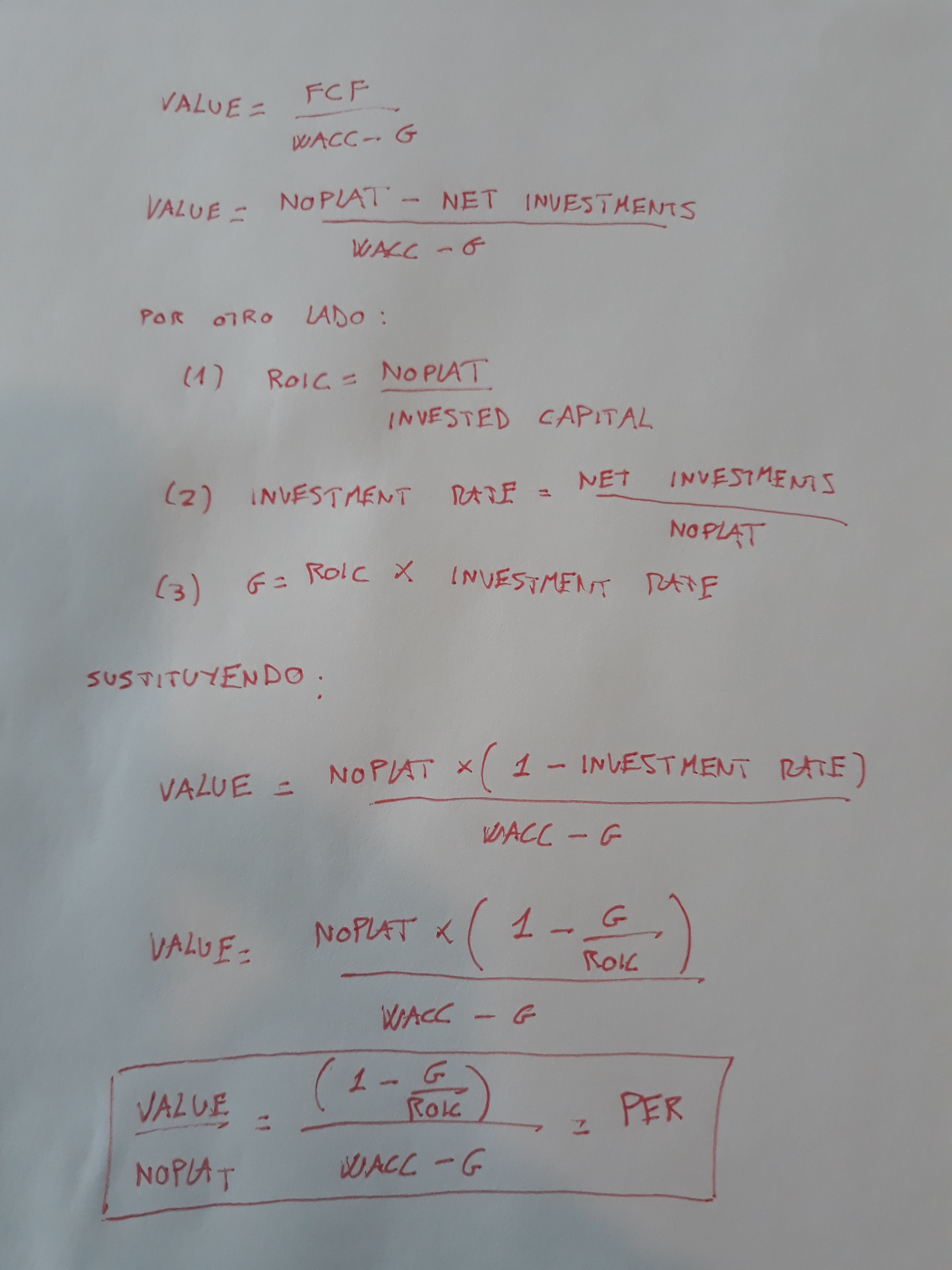

Tomamos como punto de partida que el valor de una empresa hoy es la suma de los flujos de caja que sea capaz de generar, traídos a valor presente (un discounted cash flows), formulado:

Lo que muchos inversores no tienen en cuenta es que un PER contiene 3 puntos clave:

- Incremento de ingresos,

- El coste del capital (WACC, Weighted Average Cost of Capital),

- La tasa de reinversión

Muchos sectores de la economía debido a su naturaleza competitiva o por el coste de las materias primas, tienen una restricción natural en el posible incremento de sus ingresos, se estima que el nivel de ROIC (Return on Invested Capital, o Retorno sobre el capital invertido) es el techo; dicho de otro modo, una empresa con un ROIC del 10% como mucho podría alcanzar una tasa de incremento de ingresos del 10%.

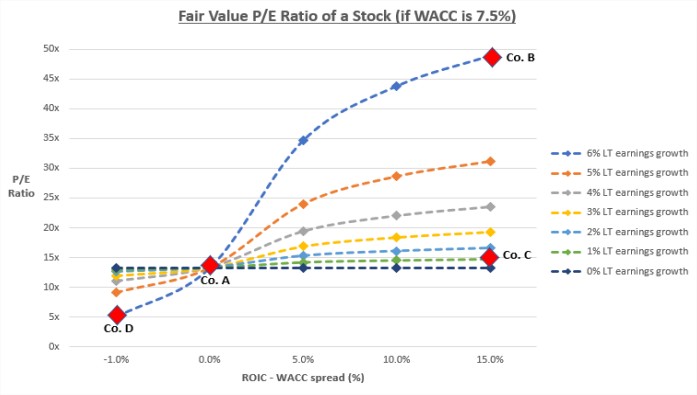

Esta curva muestra los PER de 35 compañías teóricas, con diferentes niveles de crecimiento de ingresos y ROICs. En las abscisas directamente la resta de ROIC – WACC (retorno sobre el capital invertido menos el coste del capital), verán que una compañía sólo es capaz de crear valor si la diferencia ente ROIC y WACC es positiva, y cuánto más lo sea más valor podrá crear:

Comentarios:

- Si el retorno no es superior al coste del capital, no importa el incremento de beneficios esperado a largo plazo, no podrá reinvertirlos en el negocio para crear valor, el múltiplo queda limitado en la horizontal a PER 13;

- El valor de la empresa sólo aumenta significativamente si el retorno es mayor al coste de capital y además los ingresos aumentan; es decir si una empresa tiene una diferencia alta entre ROIC y WACC pero sus ingresos no crecen, merecerá un múltiplo bajo; si es capaz de hacer crecer los ingresos y mantener la diferencia entre ROIC y WACC empezará a crear valor;

- Si una compañía tiene un coste del capital mayor al ROIC, destruirá valor para el accionista; cuanto más intente crecer, más valor destruirá, el valor merecido será un PER bajo,

Sobre la creación de valor y otros ratios fuera del PER tenemos fantásticas explicaciones de referentes como Tom Gayner, Terry Smith y ahora Seilern, ya lo habíamos comentado aquí en el pasado:

Volviendo al principio del mensaje, en el ejemplo veíamos la comparación entre MSCI World Energy a PER 15.4. y el MSCI World Information Technology a per 20.7, nos preguntábamos cuál está más barato… pero ya sabemos que no es tan simple como comparar un PER con otro sin más.

Según nos explica Marco, el sector energético merecería un PER de 6 mientras que el Tecnológico de 13.4.

Esto nos muestra que ambos sectores están caros a los múltiplos actuales, porque sus PERes justos son menores a los múltiplos actuales, pero esto es sólo una parte de la historia. Para una comparativa justa el inversor experimentado de Más Dividendos deberá interpretar lo que el PER actual de cada sector o empresa le está queriendo decir y entender el porqué de esas primas sobre los múltiplos justos.

De nuevo, recomiendo que vayan a la fuente original y lean el artículo completo ya que es muy interesante, tienen el enlace al principio del mensaje. Espero que reflexionen cuando comparen el PER de dos empresas o el de dos fondos.

El PER es una simplificación muy sencilla, pero no nos dice toda la realidad de la empresa. Calcular unos ratios no es valorar un negocio. Un PER alto no tiene por qué significar que la empresa está cara, o un PER bajo que la empresa está barata, si no atendemos a las expectativas de crecimiento, el retorno esperado y el coste del capital.

Comentario final: Vuelvo a incidir, el artículo no es mío, esto es solo un breve resumen del artículo de Marco Lo Blanco de la gestora Seilern.

. Y grades comentarios de todos. Da gusto salirse un poco de los tópicos Balue habituales.

. Y grades comentarios de todos. Da gusto salirse un poco de los tópicos Balue habituales. Otro problema es el cálculo mismo del ROIC, Así hay detalles que uno puede incluir o no en el mismo que, en determinadas ocasiones, pueden hacer que la variación sea enorme.

Otro problema es el cálculo mismo del ROIC, Así hay detalles que uno puede incluir o no en el mismo que, en determinadas ocasiones, pueden hacer que la variación sea enorme. A toro pasado no tiene mucho valor y es una simple anécdota pero no deja de ser interesante el darse cuenta de que hay determinadas empresas qué cuando más bajo tienen el PER es al llegar a una situación en la que les es más difícil crecer tanto en rentabilidad como en ventas y por tanto no es que estén más baratas es que se lo merecen. Un poco contraintuitivo.

A toro pasado no tiene mucho valor y es una simple anécdota pero no deja de ser interesante el darse cuenta de que hay determinadas empresas qué cuando más bajo tienen el PER es al llegar a una situación en la que les es más difícil crecer tanto en rentabilidad como en ventas y por tanto no es que estén más baratas es que se lo merecen. Un poco contraintuitivo.

, pero en mi caso en lugar de comprobar si el ROCE (que es complejo calcular) supera el WACC, en mi caso simplemente miro si ROE > Ke, sin meter el coste de la deuda. Es verdad que el ROE tiene sus limitaciones, porque subestima el riesgo de las empresas con mucho apalancamiento, pero o evito ese tipo de empresas o mido su riesgo financiero por otros ratios.

, pero en mi caso en lugar de comprobar si el ROCE (que es complejo calcular) supera el WACC, en mi caso simplemente miro si ROE > Ke, sin meter el coste de la deuda. Es verdad que el ROE tiene sus limitaciones, porque subestima el riesgo de las empresas con mucho apalancamiento, pero o evito ese tipo de empresas o mido su riesgo financiero por otros ratios.