O entiendes el value investing en los primeros cinco minutos, o no lo entenderás nunca (BG). Así que huelgan debates estériles sobre lo value y no value. A trabajar.

Solo me había dado tiempo a oír 25 minutos de la charla. ¿Recuerda algo más que sea destacable o novedoso aparte de lo que ya nos ha comentado? Gracias.

No me funciona el enlace , incluso me he dado de alta y nada , @Ecijo22 ¿sabe el motivo ? .

Edito : No había leído todas las respuestas y veo que han retirado el video.

He podido verlo entero y hablando de memoria (así que puede que no sea demasiado preciso) recuerdo:

Un especial hincapié en no caer en mantras ni en seguir a pies juntillas a otros inversores: tener un modo de inversión propio. Toda la conferencia se ha basado un poco en esto.

Precio, precio y precio. Muy Deep value. Cita a Tobias Carlisle y a Walter Schloss permanentemente (este parece ser su referente).

No parece creer excesivamente en el largo plazo: ha dicho que si en unos 4 años la inversión no ha salido bien es probable que sea un error.

No es partidario (reconoce que a otros les va bien) de invertir en calidad y esperar. Cita la inversión en KHC como ejemplo de cosa que no es capaz de hacer.

Intenta desmitificar el ROCE: es solo para quien puso el dinero inicialmente y no para el que paga el precio actual. También critica a los que nos que no meten el goodwill en los cálculos del mismo.

Reniega un poco de su pasado cuantitativo (pero yo al mismo tiempo lo veo bastante cuantitativo).

Cree en la concentración pero anima a diversificar. Hay ideas de inversión con mucho mas riesgo que otras y si estas pesan como un 3% del fondo: si caen mucho no pasa nada y si se disparan son lo suficientemente significativas como para aportar rentabilidad.

Explica su inversión en LGT y dice que ahora tienen ya muy pocas en el fondo.

Del sector auto habla lo que ya ha contado en otros vídeos. De VW dice que la suma de todas las marcas es muy superior al conjunto. Ellos tienen Porsche. Tengo que decir que la directiva de este grupo no me transmite precisamente confianza (y no hablo por el escándalo de las emisiones) por lo que me ha extrañado que no le preocupe. Le han preguntado por BMW y dijo que estaba muy bien pero que Porsche y Renault estaban mas baratas. Renault sin deuda.

Los tankers tienen bastante riesgo y pueden valer el doble, el triple o la mitad. Esto depende sobre todo de cuanto tarda en volver el ciclo y ha dicho que representan una parte muy pequeña de la cartera precisamente por esto.

Dice que las bagger que han conseguido han sido algo así como por casualidad y que ellos solo compraron barato. Personalmente, me da la impresión que lo dice por quitarse importancia (no por falsa modestia mas bien humildad).

Oportunidades en UK (el mercado sobrereacciona y parece descontar que el consumo se va a pique en la isla).

Evita hablar del austracismo.

El lo ha dicho todo de un modo mucho mas correcto. Si alguien lo recuerda de otra manera que por favor me corrija.

Como estoy muy de acuerdo con su afirmación de la indepencia y el no dejarse influir por otros… tengo que decir que estoy en total desacuerdo con prácticamente el resto de cosas que ha dicho. Lo cual no no está reñido con que me parezca uno de lo mejores gestores del panorama europeo y que lo va a hacer bien con su forma de invertir (en las antípodas de la mía).

Preguntado T.Smith sobre como es posible que algunas empresas tengan una tasa de conversion de beneficios en cash superior al 100% ha respondido dando la mejor definición de Director de compras que he oido en mi vida:

“The job of the purchase manager is to beat people mercyless on price and then find a reason not to pay on time”

Mors tua vita mea.

Gracias por el aporte. Buscando información nueva sobre el Fundsmith Equity Fund, del cual hace meses que soy partícipe, he dado con este mensaje y el foro. He decidido unirme a su comunidad para no perderme las interesantes reflexiones que vierten muchos de ustedes. Dicho esto, me vuelvo a poner en modo lectura.

Bienvenido y gracias por presentarse. Como a todo el mundo, le animamos a que participe. El nivel es algo con lo que estamos muy contentos pero más que porque sean Vds. inteligentes, que lo son, por la autenticidad que se desprende de todas las intervenciones (menos casi todas las mías, esta no, jeje).

Muchas gracias por sus palabras. Principalmente canalizo mis inversiones a través de fondos de renta variable, por lo que a medida que me vaya sintiendo más cómodo, iré participando en conversaciones afines.

Tan sólo pude escuchar la primera hora. Me pareció que al ser una clase de un máster tenían un tono diferente las explicaciones de Iván. Hasta donde escuché, @fernando la ha resumido muy bien:

No seguir a nadie y tener tu propio criterio de inversión. Citó, renegando de él, su pasado cuantitativo. Y sí, precio, precio, precio. Partiendo de esa premisa y estando diversificado, ve difícil no obtener buenos resultados pués el margen de seguridad es amplio (además como hay poquísimas compañías que quiebren, incluso de las que fallen siempre se acabará sacando algo). Así, según él, puedes hasta permitirte que de diez inversiones, tres o incluso cuatro salgan mal, que aún, el resultado final podrá ser bueno.

Que es necesario e innegociable aceptar la incertidumbre. Sin ella no pasan cosas y por tanto no hay nada a ganar.

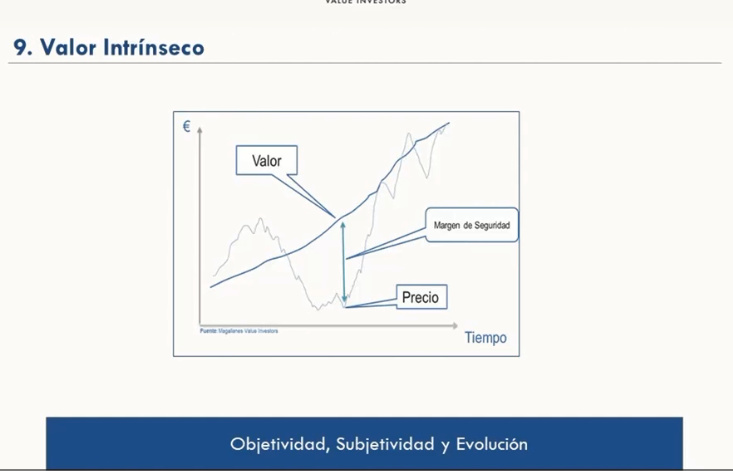

Desmitifica la inversión en compañías con ventajas competitivas, pués el precio ya descuenta eso ya que es algo conocido por el mercado. Es más, a los precios que cotizan, no solamente pagas el castillo (que es lo que te interesa), sino también el foso, y, a la que te descuidas, hasta los arbustos que rodean al foso.

Sentí perderme la otra mitad. Es curioso que quién haya hecho el resumen sea Fernando, ya que me quedé pensando precisamente lo bueno que sería asistir a un debate afable entre Iván y Fernando, defendiendo cada uno propuestas tan antagónicas.

Nooooooo!!, eso no, por favor!! Fuera de de este foro hace mucho frío … es la nada.

Por cierto: estiresé un poco y organicen ese debate. Ya me lo imagino, los debatientes (¿se dice así?) en la tarima, el público cómodamente sentado, y usted y @jvas repartiendo canapés y bebidas a discreción. Sublime.

Magnífico resumen. La anécdota de cuando llamó a LGT para interesarse por la empresa y visitarlos: “¿Pero para qué quieres venir?” le respondieron.

Iconoclasta con Buffett, ha dicho tantas cosas que siempre se le puede poner de ejemplo, me recordó al refranero español, siempre con una sentencia adecuada para cada caso… y con la contraria. Así qué fácil es acertar.

Mencionó Safestyle PLC, los de las ventanas, la lleva en el micropcaps y se ha pegado un coscorrón en bolsa, anda en mínimos. Dijo que la volvió a analizar tras el deplome… y que compró más.

Un amigo de un cuñado de un conocido tiene el vídeo, unos 500MB, intentaré sacar el mp3 ya que las transparencias eran pocas y no muy significativas y ponerlo aquí.

Personalmente se lo agradecería. Me he quedado con las ganas de verlo. Una importante parte de mi patrimonio esta en manos de Magallanes y puede ser interesante oir a Iván si esta vez se aleja de la narrativa habitual de sus charlas.

Jajaja. Dijo eso del foso. Estaría bien que también lo metieran en sus valoraciones.

Tengo la impresión de que es muy difícil aunar a la perfección precio y calidad. Por norma general los mejores negocios no son los que suelen estar más baratos.

Te tienes que decantar o por una cosa o la otra. Los gestores value españoles le dan mucha más importancia al precio. Algunos de los que estamos por este foro preferimos primar la calidad sobre el precio, quizás por nuestro horizonte temporal sea más largoplazista.

A la larga el efecto del precio se diluye bastante y casi lo único que queda es la sostenibilidad y rentabilidad del negocio.

No sé si es el caso de Martín, pero a Guzmán le he oído citar a Fisher como una de sus influencias más importantes, aunque no tanto como Graham y este mes en la newsletter de Cobas también se recomendaba su libro.

Luego ya cada uno, con sus influencias, busca como aplicar la forma como entiende la inversión.

El audio de la conferencia Conferencia de Iván Martín (Magallanes Value Investors) en el OMMA 14/03/2018

No se preocupen por las transparencias, eran sólo 8 y muy minimalistas. Es una hora de presentación y otra hora larga de Q&A.

¿Recuerda algo más que sea destacable o novedoso aparte de lo que ya nos ha comentado? Gracias.

¿Recuerda algo más que sea destacable o novedoso aparte de lo que ya nos ha comentado? Gracias.