En el siglo XVII tuvo lugar el nacimiento de la filosofía moderna, René Descartes, iniciador del racionalismo, se propuso hacer tabla rasa de la tradición y construir un nuevo edificio sobre la base de la razón y con la eficaz metodología de las matemáticas.

El filósofo también conocido como Cartesius, forma latinizada en la que escribía su nombre, onomástico del que se deriva el adjetivo cartesiano usado en el contexto de la matemática: plano cartesiano, por ejemplo, hizo famoso el célebre principio cogito ergo sum (pienso, luego existo), elemento esencial del racionalismo occidental, y formuló el conocido como método cartesiano.

En el Discurso del método (1637), Descartes manifestó que su proyecto de elaborar una doctrina basada en principios totalmente nuevos procedía del desencanto ante las enseñanzas filosóficas que había recibido.

Convencido de que la realidad entera respondía a un orden racional, su propósito era crear un método que hiciera posible alcanzar en todo el ámbito del conocimiento la misma certidumbre que proporcionan en su campo la aritmética y la geometría. Su método, expuesto en el Discurso, se compone de cuatro preceptos o procedimientos: no aceptar como verdadero nada de lo que no se tenga absoluta certeza de que lo es; descomponer cada problema en sus partes mínimas; ir de lo más comprensible a lo más complejo; y, por último, revisar por completo el proceso para tener la seguridad de que no hay ninguna omisión.

No estoy seguro de que el origen del nombre de la gestora tenga orígenes en Descartes, pero siempre va bien repasar la historia (especialmente para aquellos que somos “más de números”).

Para los que seguimos el mundillo de las inversiones desde hace unos cuantos años, destaca que en los últimos años están apareciendo numerosos nuevos fondos y pequeñas gestoras, de autor o “boutique”, como ustedes prefieran denominarlas, o incluso asesores externos a las gestoras. Todo esto beneficia al pequeño inversor ya que resulta en más oferta donde elegir.

Todas estas nuevas gestoras hacen de contrapeso a la gestión bancaria, mayoritariamente de dudoso valor añadido para el inversor, con fondos semi-pasivos en muchas ocasiones, con comisiones en el rango alto, o muy alto, además de comisiones que a veces no se ven, pero que están. Cabría no olvidar en estos fondos es que, a pesar de que la CNMV indique lo contrario, gestora y depositario pertenecen al mismo grupo. No solo en los grandes bancos, un punto que no se ha comentado en el excelente hilo describiendo el True Value por @Cygnus es que, como el resto de fondos de Renta 4, gestora y depositario son el mismo. Espero que nadie haya olvidado lo que pasó hace no tanto con Banco Madrid.

Muchas de las nuevas gestoras de inversión independiente (al margen de los bancos) se jactan de no tener grandes canales de distribución y venta, pero son los más activos en las redes sociales y redes especializadas en inversión, sumado a que en la actualidad cada vez menos la gente va físicamente a las oficinas bancarias y todo se hace cada vez más online, la tendencia parece reducir ese gap entre gestoras independientes y banca tradicional. Aunque en el momento menos pensado te sacan un anuncio en la tele por Navidad.

Bien, vayamos a Cartesio, esta es una de las ilustres gestoras que nacieron hace más tiempo en nuestro país, mantienen su estrategia en sólo dos vehículos desde que arrancaron en 2004. A pesar de llevar muchos años, no gestionan mucho capital (tomando como referencia otras de reciente creación). No tienen oficinas de venta, y tampoco dan conferencias anuales ni van a los eventos con apellido Value.

“Fundada en 2004, cuenta con los mismos socios y gestores desde su inicio. Tres socios que creemos en una forma de gestionar fondos basada en el compromiso, la transparencia y la profesionalidad. El primer patrimonio que gestionamos fue el nuestro; hoy, más de 5.000 clientes se han sumado a nosotros para convertirnos en una de las primeras gestoras independientes de España.” https://www.cartesio.com

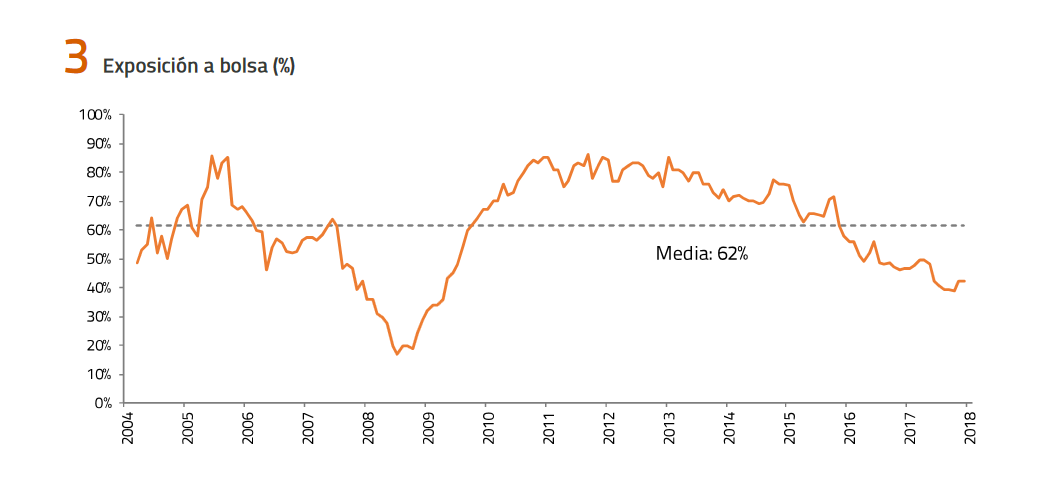

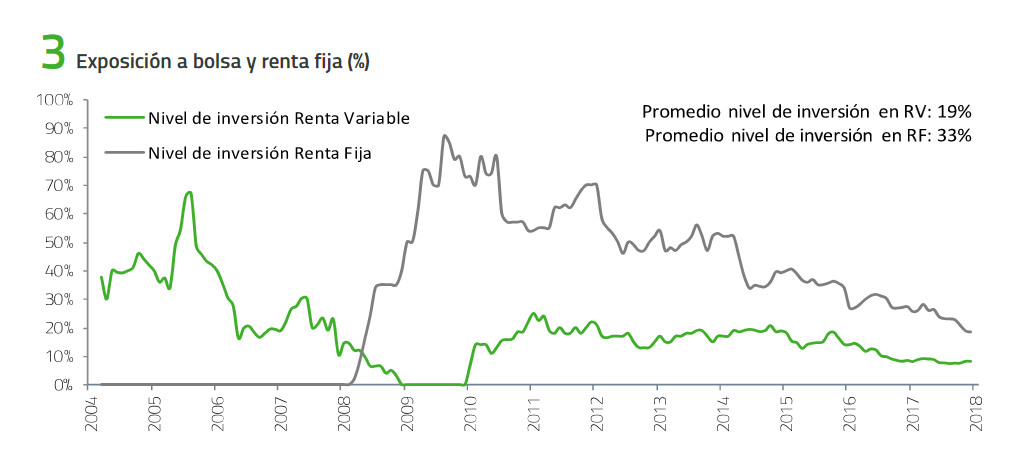

Para los performance chasers que busquen los fondos que más suben no van a encontrar Cartesio, sus fondos no destacan “por arriba” pero sí que destacan “por abajo” (estoy hablando de rentabilidad). Me gustaría incidir en un matiz que siempre destaca @agenjordi , una de las personas que mejor sabe leer lo que pasa dentro de los fondos, y es que por un lado está la rentabilidad del fondo y por otro lado la rentabilidad que una persona es capaz de capturar en ese fondo, pues de nada sirve estar en el fondo más rentable si en el primer -10% nos salimos. Si no estoy equivocado el fondo español más rentable es el Global Allocation de Bononato, me gustaría saber el número de inversores que han mantenido una inversión en él desde el principio. Esto no es nada malo en sí mismo, pero los resultados vistos en perspectiva son más fáciles de sobrellevar que cuando los vives en directo y empiezas a dudar qué demonios estará haciendo ahora el gestor en esta o aquella posición. En este sentido Cartesio lo tienen muy claro, empezaron gestionando su propio dinero de manera defensiva, para quien busque fondos más agresivos tiene muchas alternativas en otras gestoras. Por darle algo de perspectiva, el Cartesio Y bajó un 14% en 2008, el Cartesio X alrededor de un 2%.

Otro punto a mencionar son las comisiones, no están entre las más altas, en mi opinión es honesto por su parte ya que mantienen de forma regular un porcentaje alto en liquidez, así que de tener unas comisiones más altas el inversor estaría en cierto modo pagando también por una parte alta sin invertir. Aunque la gestión de la liquidez da para otro artículo, poniendo de ejemplo a Seth Klarman cuando le daban la enhorabuena por haber obtenido una gran rentabilidad a pesar de tener altos niveles de liquidez en cartera, él decía haber tenido esas rentabilidades gracias a tener alta liquidez en cartera. Más información en este enlace: The Benefits of Holding Cash

Entrando un poco más en detalle sobre cómo gestionan en Cartesio, en esta entrevista uno de sus socios Cayetano Cornet menciona lo que es la idiosincrasia de la gestora “Renunciamos a obtener una cierta rentabilidad con tal de mantener la protección de capital. No buscamos salir el número 1 en los rankings”

Sobre la selección de valores, otro de sus socios Álvaro Martínez da unas pinceladas en esta entrevista (min 1:20) “escuela de valor…y crecimiento, hay que tener en cuenta la calidad y el crecimiento de las empresas. ¿Comprar barato y bueno? A quien no le gustaría invertir así”

")

Mantienen empresas en cartera desde el principio, y aquí enlazo con lo que discutimos en el otro hilo al comparar las conferencias de los value patrios con otros anglosajones, Sit in Your Ass investing, o comprar empresas buenas sin pagar en exceso y no hacer nada más ¿lo recuerdan?:

Por último, para no dejar al tercer socio fuera, dejo un enlace a una entrevista a Juan Bertrán sobre el método de inversión “cuando uno invierte en acciones uno está comprando parte de un negocio, por lo tanto el riesgo va implícito en la evolución de ese negocio”

Otro tema interesante sería desgranar la evolución de los fondos, de cómo han mantenido mejores comportamientos en mercados bajistas y cómo podrían evolucionar en un futuro reciente, para ello pido el comodín del público que en +D hay gente que eso lo hace muy, muy bien. ![]()

Yo por mi parte, así lo dije en la entrevista que me hizo @jvas , se dice desde hace unos años que el inversor conservador lo tiene muy difícil para sacar rentabilidad (el inversor más agresivo tampoco es que lo tenga precisamente fácil). Yo esa parte conservadora hace tiempo que la subcontraté a Cartesio y está haciendo exactamente lo que espero, rascando algo de rentabilidad en momentos de tipos bajos. Tengo parte de mi dinero con ellos y también mis padres. No les conozco personalmente, en esto el maestro es @MAA , no obstante aún sin conocerles me parecen un equipo fiable, así lo llevan siendo desde 2004. De momento y ya van unos cuantos años, el método Cartesio parece que funciona.

Resumiendo, que este fondo estaba en Renta 4 e invertí en él como en otros, me pareció lo más fácil. Ahora, un poco más curtido, y habiendo invertido en fondos directamente con otras gestoras, hubiera hecho la operación directamente con Cartesio. Es como todo en la vida, si tuviéramos como en el teclado del Word la tecla de deshacer, ni le cuento

Resumiendo, que este fondo estaba en Renta 4 e invertí en él como en otros, me pareció lo más fácil. Ahora, un poco más curtido, y habiendo invertido en fondos directamente con otras gestoras, hubiera hecho la operación directamente con Cartesio. Es como todo en la vida, si tuviéramos como en el teclado del Word la tecla de deshacer, ni le cuento