Dele un vistazo, si no lo ha hecho aún, a ver qué le parece.

En el vídeo no entran ni mucho menos en las tripas de las compañías, pero bueno se queda uno con el pulso de uno de los gestores.

El monográfico sobre farmacéuticas no me lo he acabado, ergo no puedo decir todavía.

En principio no está mal emho.

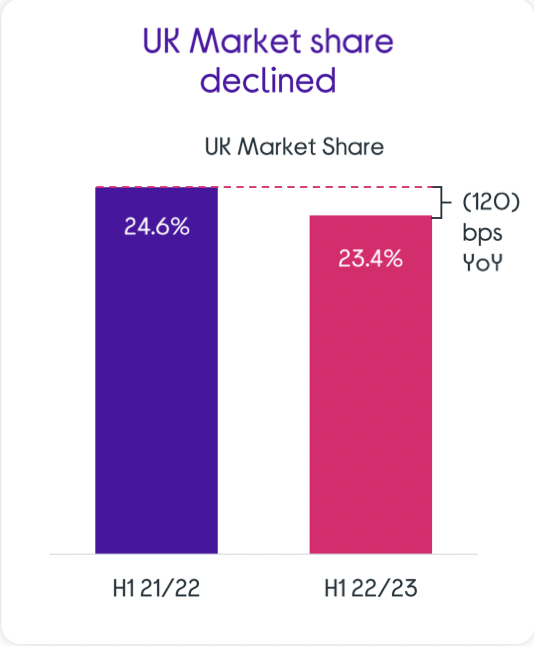

Curioso que oigo decir a Juan Huerta de Soto que Curry’s “sigue ganando cuota de mercado”, cuando he visto esta mañana esto en la presentación del informe semestral:

No haré el cálculo para verificar que en efecto llevan un 16% de retorno anualizado a lo largo de su carrera, como comentan en la entrevista. Pero hay que tener cuidado con estas cifras que se sueltan a la ligera tan a menudo. Hace unos meses en la entrevista de MyInvestor a Iván Martín, este dijo que llevaba un 11% de retorno anualizado. Y esto es así para la clase E de su fondo European, aquella que pueden suscribir socios y empleados de la gestora. Me pregunto si ese 16% de los gestores de Az también es sin tener en cuenta las comisiones cargadas a sus fondos desde que empezaron su andadura en Bestinver. El diablo está en los detalles, y como víctima del márketing de hace más de un lustro, con la eclosión de fondos value en España, donde todo el mundo hablaba de retornos de doble dígito como si fuera pan comido, ahora dudo cada vez que oigo a gestores soltar afirmaciones así cada dos por tres. Desde entonces, sólo AZ Internacional habría conseguido ese doble dígito para los clientes. Las demás gestoras con fondos mayores a 5 años no logran tal cosa.

En la misma línea es curioso que el Az Iberia no gane dinero en 5 años, como dice el artículo. Pero esto es cogiendo una ventana temporal concreta, y no toda su andadura. Y ya sabemos por aquí lo engañoso que puede ser hacer esto.

No es fácil extrapolar ciertas condiciones ni que sean a muchos años vista. Porque hay elementos intrínsecos a la situación que pueden variar notablemente y porque dentro de la sensación que han pasado muchos años, se esconden épocas de todo tipo y una mayor o menor exposición a factores que cambian notablemente.

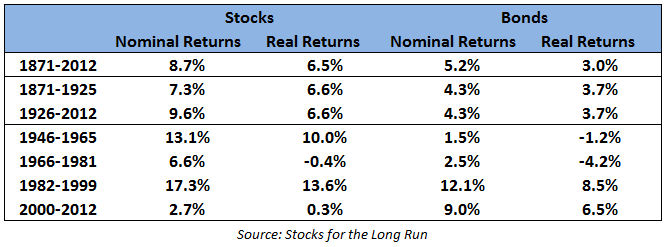

Ya saben que tengo devoción por esta tabla.

El mismo mercado ha sido capaz de dar un retorno anualizado a 17 años del 17% (incluyendo un episodio tan destacado como de poca influencia a largo plazo como 1987), y de dar en otro plazo largo también rentabilidades muy bajas. Incluso ligeramente negativas ajustando a inflación. Y eso que esta rentabilidad es del mercado que mejor ha funcionado y que ha sufrido, mucho menos que otros, la dureza de según que guerras.

En mi opinión, aunque uno juegue con las probabilidades a favor, la incertidumbre es inherente a invertir, y por eso hay que ser cuidadoso con esperar más rentabilidades de las que le puede dar el mercado (o el fondo activo x) si se dan según que condiciones.

Recupero aquí este mensaje de hace algo más de 3 años, a raíz de esa rentabilidad histórica.

La rentabilidad histórica (19 años, contando la rentabilidad de Bestinfond entre medias como propia), me sale algo más de un 16% anualizado. Pero claro, como ya comentaba en el mensaje original, comenzando con cuatro años seguidos en los cuales el índice (igual que ellos) dio retornos entre el 20% y 30%.

No sé cuándo se incorporó a Bestinfond Fernando Bernad, pero sin duda su rentabilidad será claramente menor a la de Álvaro, por no haber tenido la suerte de empezar en el mejor momento posible.

La cuestión no es si entrar o no , mas bien no haber estado siempre. Sea éste caso u otro cualquiera , correr detrás de quien lo " Peta " es absurdo y …tardío…

Azvalor me siguen dando buenas alegrias, la minera de carbon metalúrgico y termico hoy presento resultados y gano 1300 millones que restando el beneficio fiscal de 253 millones, nos daria unos 1047 millomes, PER 2,6. Es ciclica ya lo se pero que acierto han tenido

Yo hasta he vendido un poquito para amortizar parcialmente algo de hipoteca.

Que sí, que es market timing, pero no me gusta pagar tantos intereses… Y me da algo de vértigo la subida de AZvalor. si sigue para arriba bienvenido sea, que aun me queda dentro bastante más de lo vendido.

Si a las intervenciones de este señor, se le pixelara la cara, distorsionara la voz y se le pusiera de handle el LOKO del VALUE o algo así, se llevaría más memes, risas y/o abucheos que cuando el Loko del Dividendo se empecina con lo de que el dividendo no se descuenta o que Google vale cero. Y esto es así, les guste a ustedes oírlo o no

El caso es que en este mensaje de @MAA, De Francisco Paramés a Terry Smith - nº 2779 por MAA se explica que gran parte de la rentabilidad que ha obtenido Fco. G.ª Paramés se debe a la elección del tamaño y ubicación de las empresas comprada más que a la elección concreta:

Tiene cierta gracia que todas las farmacéuticas y similares que tienen en cartera yo no las tocaría ni con un palo: problemas estructurales y/o de gestión muy grandes. Algunas están en sectores en los que los vientos de cola son todo menos positivos y la competencia enorme y nada tiene que ver la realidad de las empresas con lo que solemos entender de este sector. Luego pues podrán subir o bajar porque con esos castañazos (merecidos en los casos que conozco en mi opinión) la volatilidad supongo será grande.

Creo que a este gestor le pasa lo que a los genios y a aquellos que van siempre a la contra, que son unos incomprendidos, a pesar de que lleven toda una vida en esa posición ganando dinero. Y en la vida hay blancos, negros y una amplia gama de grises.