Originalmente publicado en: https://blogs.masdividendos.com/circus-gone-clowns-stayed/2020/12/02/el-cuento-de-la-lechera/

Érase una vez un tipo cansado de ver siempre lo mismo. El mundo se moría de hambre a su alrededor y él, entre inquieto y empachado, solo podía pensar en la cantidad de grasas saturadas insertadas en aquel condenado yogur de galleta María que se estaba comiendo. Entre tanto, la bronca que su señora le metería por alguna fechoría que aún no sabía había cometido, aguardaba su turno en la trastienda del pensamiento. Una cucharada llevo a otra cucharada y la apatía llevó a más apatía y después, a pasarse cinco minutos mirando una etiqueta impresa al dorso. Tocado, perdido… hundido. Y, si el tiempo no es el tiempo, aquel momento de desvanecimiento en su endulzado cerebro fusionó, al menos durante un rato, presente, pasado y futuro con un logotipo en forma de pájaros anidando. Sin duda toda una señal celestial o, al menos, así lo tomo él. Sea como fuere, no le quedó entonces más remedio que plasmar en un trozo de papel virtual lo que su alocada imaginación expulsó en forma de tesis de inversión:

Long Nestlé.

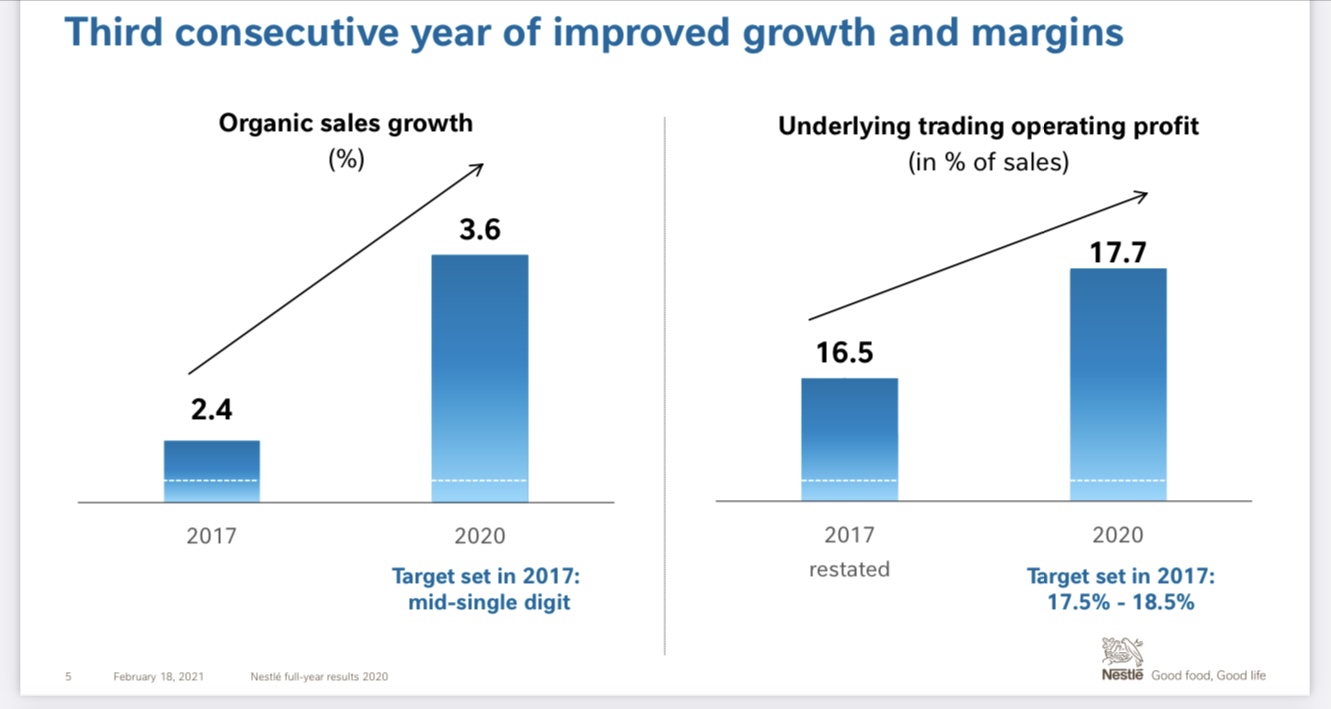

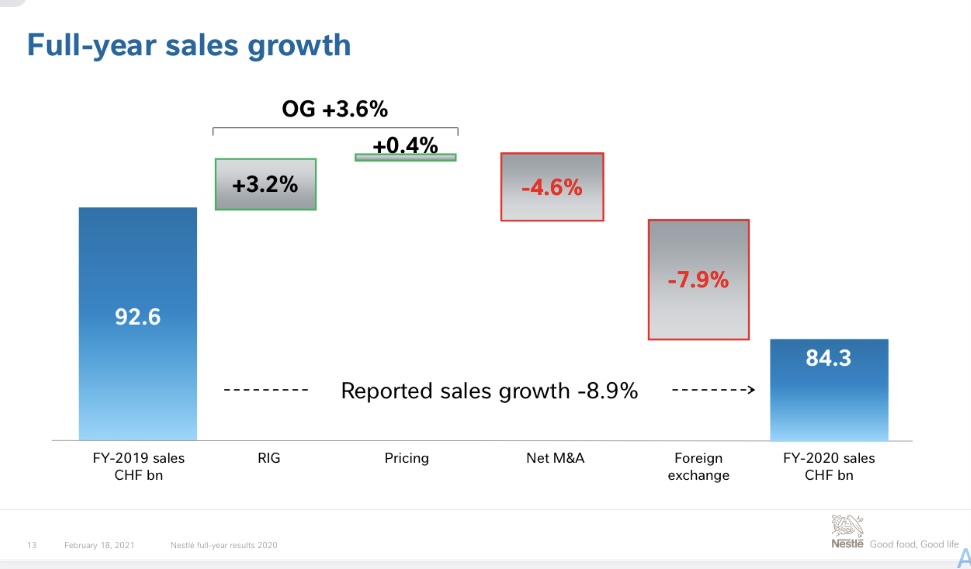

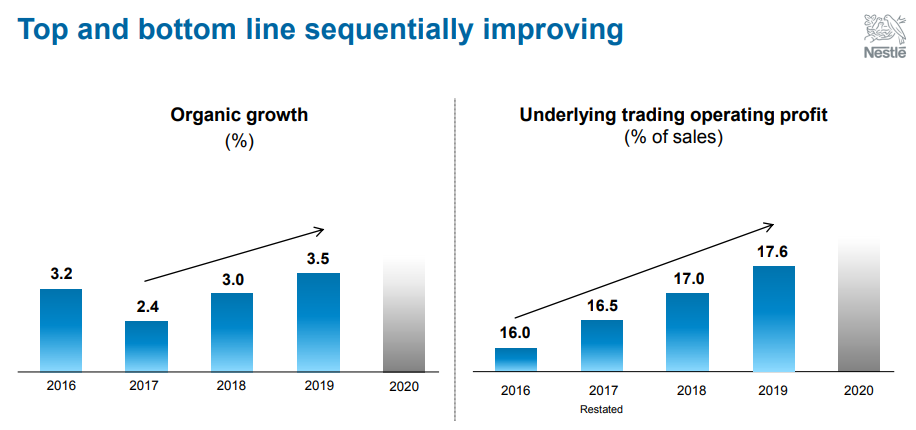

En Nestlé han sido los mejores reposicionando su producto y adaptándose a las nuevas tendencias en cuanto a preferencias del consumidor se refiere, al tiempo que mantienen una posición muy domínante y una ventaja clave con la distribución y la escala. Es por esto que lo tienen relativamente fácil para seguir creciendo en ventas por encima de la inflación como lo ha venido haciendo tradicionalmente; tal y como se muestra en el gráfico siguiente.

En un mundo anémico y de tipos de interés negativos esto es una maravilla. Además el acceso a financiación regalada (literalmente) facilita el que una compañía pueda salir de compras y consolidar su segmento de mercado.

Los estudios indican que las marcas blancas han afectado con fuerza al negocio de las marcas tradicionales de consumo, sin embargo la marca líder suele verse menos afectada y en muchos casos incluso se ve beneficiada.

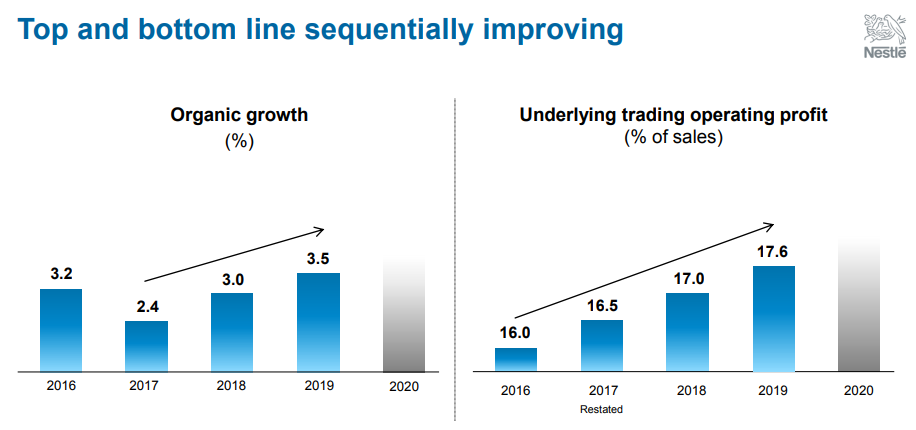

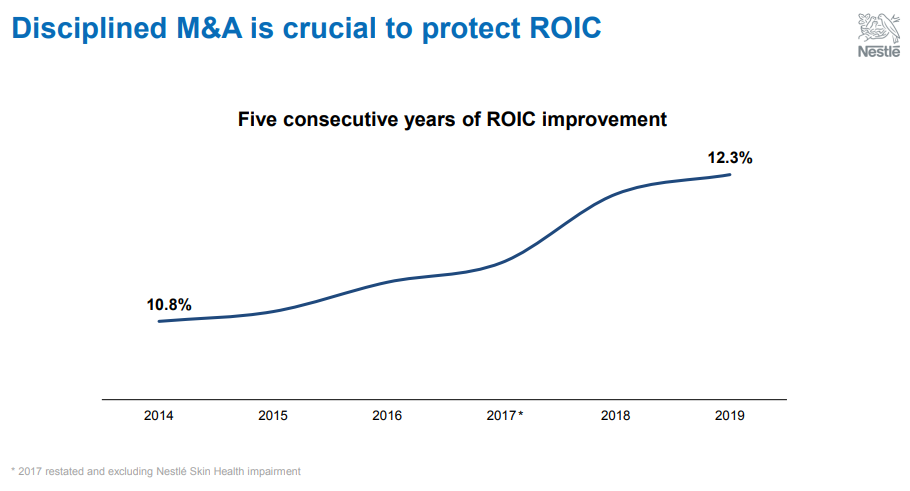

Además de crecer hay que señalar que este crecimiento ha sido rentable y es muy probable que como se ve en el siguiente gráfico la rentabilidad siga mejorando gracias a los ajustes y al buen desempeño del management de la compañía.

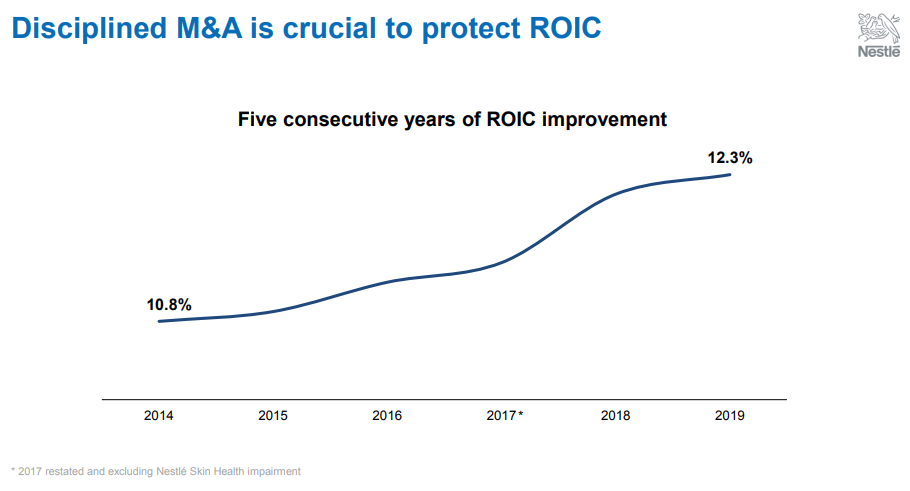

Si este crecimiento rentable (además cada vez más rentable) continúa así, y no hay motivos para dudarlo, la consecuencia lógica de ello es que el beneficio por acción podrá seguir creciendo por encima del crecimiento de las ventas.

Sin duda una compañía así, merece cotizar a un múltiplo por encima del múltiplo del mercado y el de Nestlé no es en absoluto descabellado (sobre todo si comparamos con otras empresas que además generalmente son mucho menos solidas). Por otro lado, si tomamos como base el dividendo del 2 y pico (largo) y extrapolamos un crecimiento moderado en línea con el del EPS, no sería ninguna locura pensar en obtener una rentabilidad de dígito alto, a largo plazo, que con el mercado en máximos no está nada mal. Además hay un valor oculto importante: la participación enorme que tiene en L’Oreal; la cual podría perfectamente vender y después utilizar el capital para recomprar acciones con fuerza, lo que aumentaría el potencial.

Recuerden que esta es la historia de un tipo cansado de ver siempre lo mismo. El mundo se moría de hambre a su alrededor y él, entre lleno y atontado, no dejaba de pensar que la originalidad había muerto: un ruso loco que mataba a su padrastro por los delirios, puede que justificados, de su medio hermano ya no era suficiente. Puede que sí. Posiblemente las subidas y bajadas de azúcar estuvieran provocando toda clase de placenteras reacciones químicas perjudiciales. Posiblemente no. Déja vu de las broncas conyugales por comer como un ogro y de las charlas por comer como un ogro y de los consejos, que no necesitaba, en contra de comer como un ogro y entonces, un halo de lucidez lo ilumino todo. “Halo” era por cierto una palabra que odiaba casi tanto como “déja vu”. Pero… ¿qué narices importaba? Se desencadenó entonces uno de esos momentos en los que uno casi siente un terremoto interior, convulsión o escalofrío y sabe que algo ha cambiado para siempre o al menos, él pensó que algo había cambiado para siempre. Sea como fuere, no le quedó entonces más remedio que plasmar en un trozo de papel digital lo que su acalorada imaginación expulsó en forma de tesis de inversión:

Short Nestlé.

En Nestlé han sido los mejores reposicionando su producto y adaptándose a las nuevas tendencias en cuanto a preferencias del consumidor se refiere lo que no quiere decir que en el futuro esto continúe siendo así, al tiempo que la posición dominante y la ventaja clave con la distribución y la escala podría deteriorarse fácilmente con los nuevos modelos de distribución que ha traído la revolución de las telecomunicaciones y el e-comerce. Es por esto que no está nada claro que pueda seguir creciendo en ventas por encima de la inflación como lo ha venido haciendo tradicionalmente; tal y como se muestra en el gráfico siguiente.

En un mundo anémico y de tipos de interés negativo, el acceso a financiación regalada (literalmente) facilita el que una compañía realice compras solo por tener acceso a dicha financiación y no porque estas tengan sentido económico o estratégico con el riesgo adicional de sobrepagar por ellas que esto supone.

Los estudios indican que las marcas blancas han afectado con fuerza al negocio de las marcas tradicionales de consumo, sin embargo la marca líder suele verse menos afectada pero este proceso no deja de acelerarse y es posible que los márgenes sufran más en el futuro.

Además de crecer hay que señalar que este crecimiento ha sido rentable en el pasado. Pero, es muy probable que como se ve en el siguiente gráfico la rentabilidad de la compañía esté en un pico y dado todo lo anterior posiblemente sufra un proceso de reversión a la media.

Si este crecimiento rentable (además cada vez más rentable) comienza a declinar, y no hay motivos para dudarlo, la consecuencia lógica de ello es que el beneficio por acción comenzará a crecer por debajo del crecimiento de las ventas (si es que estas crecen).

Sin duda una compañía así, merece cotizar a un múltiplo similar o por debajo del múltiplo del mercado y el de Nestlé es absolutamente descabellado (máxime cuando todo el mercado está caro). Por otro lado, si tomamos como base el dividendo del 2 y pico (largo) y extrapolamos un estancamiento o decrecimiento moderado en línea con el del EPS o un ligero crecimiento debido exclusivamente a un aumento del endeudamiento, no sería ninguna locura pensar en obtener una rentabilidad negativa a largo plazo. Es cierto que hay un valor oculto importante: la participación enorme que tiene en L’Oreal pero este no es relevante pues si en toda la historia de la compañía no lo han materializado incluso con presión de activistas, ¿por qué iba a hacerlo ahora?

Tres cucharadas para terminar y una cucharada llevó a otra cucharada y una lechera llevó a otra lechera y recordó sus motivos para odiar la palabra “halo” y, eran demasiados. Mientras, la radio lo inundaba todo con una canción:

The ice age is coming, the sun’s zooming in

Meltdown expected, the wheat is growing thin

Engines stop running, but I have no fear

‘Cause London is drowning

I live by the river

Y él, entre triste y envidioso, no tenía ni Londres, ni rio, solo un ataque histérico de «doblepensamiento»: en el tiempo perdido en comer poco más de medio yogur había escrito, sin dificultad, una tesis y la contraría. “Solo Dios o un diablo o la jodida inflación cósmica sabrá lo que sería capaz de hacer cualquier figurín analista o aspirante a banquero de pelo engominado, cuando hable de empresas menos estables, predecibles y conocidas que Nestlé” remplazó a cualquier pensamiento anterior. Quiso borrar lo escrito pero ya era tarde, de modo que hizo lo único inteligente que aún podía hacerse: arrojó el frasco medio vacío al cubo verde del vidrio, olvidó todo aquello y, cansado de ver siempre lo mismo, pero con la fuerza engendrada por sus propios errores, se fue con su mujer, que tampoco reñía tanto como él solía cacarear y, en la cocina, sin pensar en nada, se pegó a ella como una lapa mientras vertían con cuidado el aceite de oliva en la sartén. Y así, cocinado juntos, dejando atrás todo remordimiento, fueron felices y comieron perdices al Oporto y pasteles de crema, mientras el mundo se moría de hambre a su alrededor y palmaba con el Long y palmaba con el Short.