Yo de esa ni idea @ultreya ![]()

1 me gusta

Ence subiendo un 17 % porque supremo mantiene fabrica pontevedra.?aun la lleva algún fondo value?

5 Me gusta

Se tenía que pronunciar el Supremo sobre una sentencia de la Audiencia que dictaminaba que la prórroga de la licencia era ilegal. Si el Supremo aceptaba la sentencia de la audiencia, adiós a la fábrica. El Supremo ha dicho que la prórroga es legal, no se si se puede o si la recurrirán ante Europa.

3 Me gusta

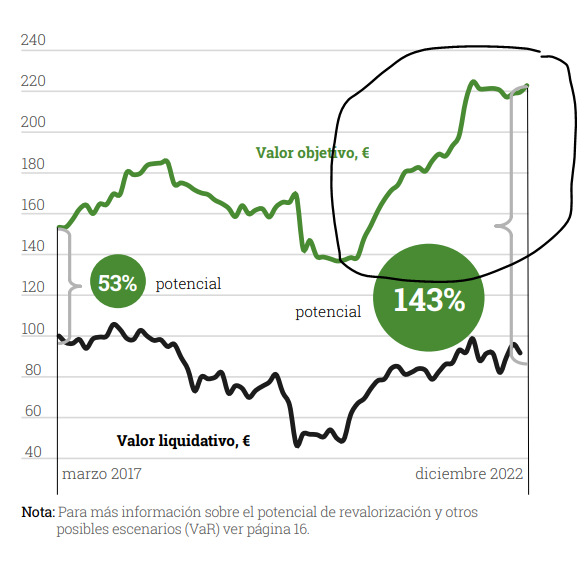

Puede ser que este tipo de gráficos no sea lo más visual posible, o que su efecto visual lleve a una interpretación no del todo correcta.

A groso modo, tenemos:

- En el punto más bajo: 140/50=2,8 → potencial del 180%, distancia entre líneas 90 puntos

- En actualmente: 220/90=2,4 → potencial del 140%, distancia entre líneas 130 puntos

A medida que el valor liquidativo suba, a mismo potencial las líneas de valor objetivo y valor liquidativo se separarán más. Para que potencial y la distancia entre la líneas sea visualmente representativa habría que utilizar otro tipo de escala en el eje Y.

13 Me gusta

Buenos dias,

Si se fija, no estoy hablando del valor del fondo (o comparandolo con el valor potencial que dan), más bien, de la subida del valor potencial ( es decir, estoy comparando línea verde con línea verde) que ha subido un 57 % entre enero de 2.021 y la actualidad. Con diferencia, es la mayor subida del valor objetivo desde que existe el fondo.

Como decía, ya daban hace años un valor a Golar de 38 $/share (que si se puede considerar una compounder), y no han rotado mucho la cartera.

No seré yo quien le diga a Paramés lo que vale su cartera, simplemente señalaba la subida del potencial porque me parece bastante curiosa, y no dan más información al respecto.

Evidentemente, el potencial con respecto al valor liquidativo puede ser menor, pero lo que nos está diciendo la tabla es que la cartera de Cobas vale un 57 % más de lo que tenían previsto a Enero del 21 (independientemente de lo que cotice el fondo) y las TOP holdings no han variado mucho.

Saludos.

9 Me gusta

A mí lo que siempre me ha olido mal de ese gráfico -y recuerden que para mí el potencial de revalorización sí es importante y sí le hago caso, si bien no a pies juntillas- es que desde poco después del inicio hasta entiendo lo más hondo de la pandemia la línea de valor objetivo (VO) disminuye sin cesar ¿Por qué es esto así?¿Acaso las valoraciones de las empresas en cartera se iban revisando a la baja cada trimestre?¿Cómo pudieron detraer valor de esta forma durante tanto tiempo? La labor de los gestores es la de añadir valor, no destruirlo. ¿Por qué en un momento dado tenemos una cartera que vale más de 180 y este valor va cayendo hasta situarse por debajo de 140 en un momento dado? Los efectos de la pandemia sobre las estimaciones de las empresas, asumiendo que eso les hiciera rebajar su VO, duraron apenas un año (de hecho recuerdo una misiva donde informaron de la revisión de las valoraciones como consecuencia de la pandemia, y no pasaba del 10% a la baja). La gráfica no obstante muestra destrucción de valor durante un tiempo bastante más largo. Casi la primera mitad de la gráfica es destrucción de valor. Esto es, un VO que cae casi sin cesar ¿Alguien puede explicarme tal cosa? Si no, no estaría mal preguntárselo a la propia Cobas AM en su próxima comparecencia, que nunca me acuerdo. O incluso por email.

Aquí es donde puede uno conjeturar, que es algo que no tendría que hacer si se nos informara debidamente, que los potenciales de revalorización de Aryzta y Teekay, por ejemplo, eran tan altos que al tacharlos el VO se resiente significativamente. Pongamos, por ejemplo, que el potencial de revalorización que tenían en sus estimaciones era del 200% para ambas compañías. Muy grosso modo, y siempre conjeturando, si Aryzta pesó un 10% de la cartera y Teekay, pongamos, un 8%, volatilizar esos potenciales (write-off, en inglés) supondría nada menos que 36 puntos de VO, lo cual se acerca algo a la destrucción de valor del punto máximo de VO en la primera mitad de la gráfica al punto mínimo. Sin embargo, es sospechoso que la caída del VO es paulatina; gradual. Como si prorratearan la destrucción de valor por trimestres ![]() . Pero ahí no acaba lo sospechoso de la misma. Se entiende que los gestores van añadiendo valor a la cartera continuamente. De hecho en eso se resume su trabajo. Llevar la línea VO lo más alto posible cada día. Por lo tanto, deberían de haber también añadido valor a la cartera durante ese tiempo, ya fuera incorporando compañías a la cartera que añadieran potencial de revalorización a la misma o bien las propias acciones en cartera por su proceso interno de generación continua de valor sin que el mercado lo refleje en su precio. Aquello que dice Paramés a menudo de que “nuestras compañías valen cada día más”. Este aumento de valor debería de haber compensado significativamente la supuesta destrucción de valor de Aryzta y Teekay, de modo que la línea VO no habría descendido, o en el peor de los casos lo habría hecho mucho más suavemente.

. Pero ahí no acaba lo sospechoso de la misma. Se entiende que los gestores van añadiendo valor a la cartera continuamente. De hecho en eso se resume su trabajo. Llevar la línea VO lo más alto posible cada día. Por lo tanto, deberían de haber también añadido valor a la cartera durante ese tiempo, ya fuera incorporando compañías a la cartera que añadieran potencial de revalorización a la misma o bien las propias acciones en cartera por su proceso interno de generación continua de valor sin que el mercado lo refleje en su precio. Aquello que dice Paramés a menudo de que “nuestras compañías valen cada día más”. Este aumento de valor debería de haber compensado significativamente la supuesta destrucción de valor de Aryzta y Teekay, de modo que la línea VO no habría descendido, o en el peor de los casos lo habría hecho mucho más suavemente.

6 Me gusta

Como comenta después, la razón es Aryzta entre otras cosas, si una empresa de la cartera es una trampa de valor el valor potencial disminuye. Al igual, que si una empresa ejecuta mejor de lo que han estimado, el valor potencial aumenta.

Esto no son ciencias exactas, son estimaciones.

Por otra parte, en otros casos no es tan fácil y es que como pasó en Teekay dado el tamaño de la inversión, aunque quisieran salir, no podrían por el escaso volumen de negociación de acciones de la compañía, vaya que se quedaron pillados dentro.

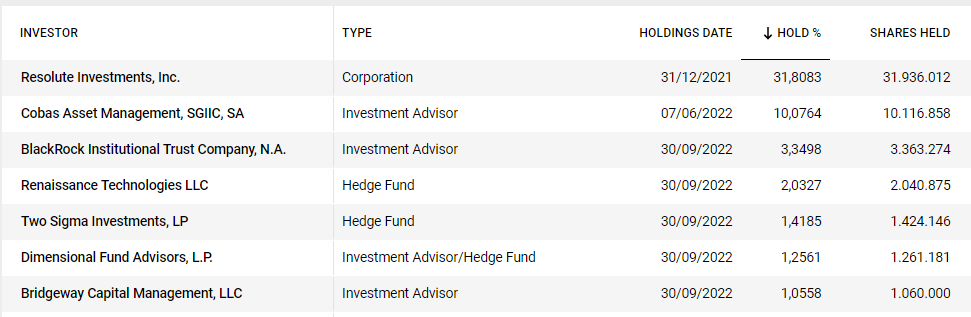

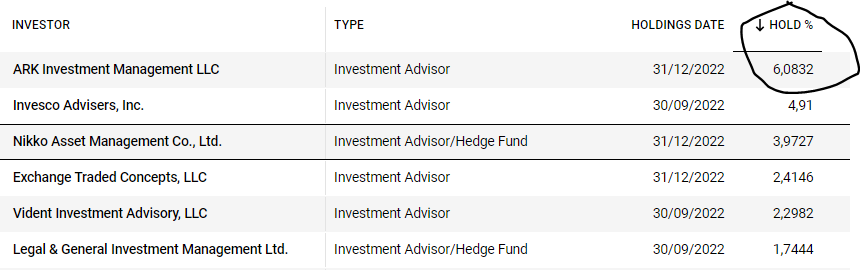

Algo así como lo que le ha pasado a Cathie Woods en Materialise SE, que todos los días desde hace un año venden unas pocas acciones y todavía son el principal accionista de la compañía:

8 Me gusta

Le agradezco su respuesta.

Me quedo no obstante con algunas dudas, que ya he comentado arriba: ¿Por qué la caída paulatina, gradual?¿De veras se ventilaron 36 puntos de VO con Aryzta y Teekay (Si sí, ¡qué bestialidad!)?¿Qué hay de la creación de valor, acaso el resto de la cartera no genera valor continúa y orgánicamente, o bien la inclusión de nuevos nombres?

3 Me gusta

Creo que a todos nos gustaría encontrar la forma de predecir rentabilidades futuras, pero este ejercicio es difícil y tiene un rango de error notable, especialmente en cuanto al margen temporal.

Se puede tener un proceso y asignar valores objetivos para saber cuando mover un valor y cuando no, cuando determinados sucesos afectan al valor de las compañias y cuando no. Pero esto para intentar asegurar la rentabilidad dentro de un rango, se complica la cosa.

Creo que ya comentamos que hay épocas donde el S&P500 ha subido muchísimos puntos en un margen temporal corto, marcando nuevos máximos históricos de forma bastante continua y no con crecimientos de dicho valor precisamente bajo. Y otros periodos donde se ha pasado un tiempo largo, por debajo de esos niveles.

En los mercados lo que no pasa en 5-10 años pasa en uno o a la inversa. Ya sea en negativo o en positivo.

Para ofrecer otras imágenes de los gráficos de potenciales, por ejemplo hay que ver lo mucho que sale el de AzValor Internacional y lo poco que sale el de AzValor Iberia.

O tenemos también el caso de Horos.

Un crecimiento notable, pero vemos como el fondo le costó lo suyo llegar simplemente al valor objetivo inicial de la estrategia.

11 Me gusta

Por ir promediando en errores que, trimestre tras trimestre, iban dando cada vez peores noticias.

6 Me gusta

Ya que habla de horos…

7 Me gusta

12 Me gusta

Personalmente utilizo el potencial de revalorización que publica Cobas para hacerme una idea de cuán cara/barata considera el equipo gestor se encuentra su cartera. No tanto para realizar estimaciones personales sobre la revalorización promedio a futuro para un número de años dado. En este sentido, no dista de cómo podemos usar el PER. De hecho, como ya he comentado en varias ocasiones en este foro, una y otra cosa son en buena parte la misma pero a la inversa. Es como tener una igualdad matemática donde a un lado del igual tengo 2 x 3 y al otro 12 / 2.

Si en alguna ocasión he hecho componendas del tipo, para un tal número de años X, con potencial de revalorización Y, obtengo un retorno anual de Z, ha sido para tratar de hacer a los gestores responsables de sus palabras. Si prometen buenos resultados a largo plazo, porque el mercado es una “máquina de pesar” y demás citas para la galería, que menos que exigirles yo por mi lado que estén a la altura de sus palabras. ‘Si, de acuerdo con lo que vds dicen la cartera tiene tanto valor y largo plazo son, pongamos, 10 ó 15 años ¿podemos esperar tanto y tanto retorno en los próximos años, verdad?’, sería lo que intento decir con estas componendas. Si quienes les pagamos sus comisiones de gestión no les pedimos responsabilidades con lo que prometen, dejando que lo que un día nos dicen caiga en el olvido y las palabras se las lleve el viento, sinceramente no sé quién lo hará.

Pero todo esto no era el objeto de mi comentario anterior en este hilo. El objeto, uno de ellos, era llamar la atención sobre la trayectoria descendente del VO del Cobas Internacional durante un tiempo considerable. En otras palabras, gran destrucción de valor. Un VO que cae de 180 a 140 no es baladí. Si se fija, en la gráfica que pone vd de Horos no existe ni de cerca una destrucción de valor de ese calibre. Hay descensos pequeños y puntuales que pueden quizá responder a revisiones de estimaciones a la baja, pero no se aprecian destrucciones de capital significativas a la vista del gráfico que publican los de Horos.

Tengo el pálpito de que mucha gente no interpreta el gráfico de VL, VO y potencial en todo su significado.

Y ya que hablo de Cobas, diré que me he metido hoy a ver los resultados de Curry’s del último semestre, publicados en diciembre. Y les confieso me han espeluznado. La música suena mucho a la de Aryzta. La verdad es que en términos relativos probablemente pierdan ya tanto en Curry’s como en Aryzta teniendo en cuenta sus niveles de entrada. La acción debe de llevar ca. -80% desde que entraran con un 4% de la cartera en 3T 2017, llegando a incrementar el peso después. Para recuperar el precio al que entraron, sin coste de oportunidad o valor temporal del dinero de por medio, es decir siendo muy garantistas, la acción tendrían que multiplicar por 5. Creo que está más que descartado que, salvo milagro, tal cosa no sucederá. Les recuerdo que estoy hablando de volver al precio al que entraron, ni siquiera de generar una digna ganancia sobre aquel. En su último informe, la dirección de la empresa, que entiendo no es precisamente la más interesada en desinflar las cifras, estiman un beneficio neto sostenible a largo plazo de 150M, si he leído bien. Esto, a PER 15, supondría doblar su cotización actual. De pobres no nos saca. Por último, “graciosamente” Curry’s parece haber perdido cuota de mercado en Reino Unido e Irlanda. Digo graciosamente porque desde Cobas AM nos hablaban a menudo de cómo la compañía estaba mejor situada que sus competidoras.

8 Me gusta

Si alguno se anima, yo puede que me pase.

2 Me gusta

https://twitter.com/cobasfunds/status/1624477132125528067?s=46&t=eLhAtf7SKhh1k6mmpI3B5g

Aquí la respuesta a su duda @Amat ![]()

3 Me gusta

Es vd todo un rey majo, @camacho113.

Ha sido desearlo, y en 24h se manifestó. ![]()

3 Me gusta

Ni se ha visto el vídeo Hulio.

2 Me gusta

Acabo de ver esto: Evolución de los fondos de Cobas AM 4º Trimestre 2022 - YouTube, donde tocan brevemente algunos temas que he mencionado en mis últimos comentarios del hilo.

Así como un monográfico sobre el sector farmacéutico: https://www.cobasam.com/wp-content/uploads/2023/02/Research-Febrero-2022.pdf

Y dado que les he lanzado críticas en los últimos tiempos por su política de comunicación, debo ahora decir a raíz de estos últimos materiales que sí me encuentro marginalmente más satisfecho, pues es en parte lo que pedía. Ojalá sigan así.

6 Me gusta

Ni sabía que habían mandado eso. Como han empezado a mandar “muchas basura”, últimamente ni lo abro y me limito a mandar todo a la papelera.

Muchas veces es mejor mandar poco y bueno, que mucho y “generalista” ![]() . Al menos eso pienso.

. Al menos eso pienso.

8 Me gusta