Es que en los años de 2002 a 2007 , no es que el Seilern lo hiciera peor (en términos de resultados) que Bestinver o Metavalor, es que lo hacía significativamente peor que cualquier fondo de bolsa española de esos de sucursal.

Ojo con la lógica que espera uno que tengan los mercados donde casi siempre termina encontrando opciones poco recomendables que lo han hecho mucho mejor que otras bastante más recomendables.

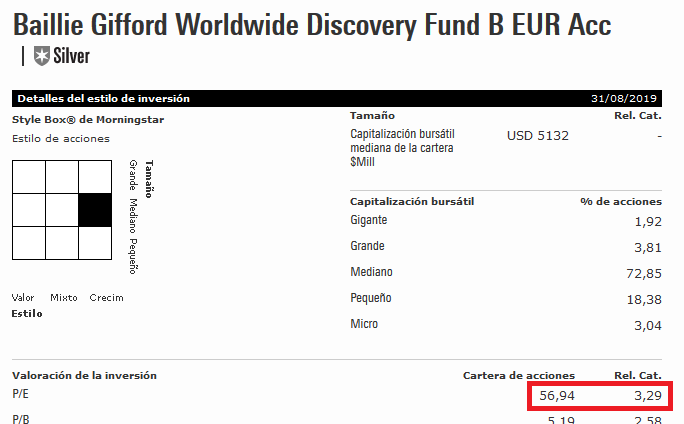

Por cierto ya que hablábamos de PER . Aquí tienen un fondo de la prestigiosa gestora británica Baillie Gifford.

Con estos datos a parte que uno se sienta más o menos cómodo con el estilo de inversión, lo importante es que el gestor sepa manejar el tipo de circunstancias al que le puede llevar este tipo de estrategias bastante alejadas de otro tipo de carteras más típicas.

En efecto. Es que esos años el IBEX subió mucho más que el Eurostoxx o el MSCI Europe y estos a su vez más que el S&P 500. En 2007 la bolsa europea se había recuperado de la burbuja puntocom que supuso las bajadas de 2000-2002, pero no así la de EEUU.

Me suena pusimos usted o yo alguna gráfica al respecto

Y ya ni refiriéndonos al MSCI Europe, si comparamos la clase cubierta (que es de la que se disponen datos en Morningstar hasta el año 2002) el fondo ni bate al MSCI World.

Me pregunto cuantos inversores hubieran aguantado invertidos en este fondo en la primera década de los 2000, que no es barato. Sin embargo, muchos inversores no dudan en entrar actualmente.

Ojo con olvidar la incidencia en la toma de decisiones de inversión, cuando uno está perdiendo dinero propio o, especialmente, cuando a uno le baja notablemente el patrimonio sobre el cual cobra una comisión de gestión.

A veces puede parecer que algunos somos algo desconfiados con pensar que entidades o gestores que gestionan capital ajeno, no van a mantener sus políticas de inversión cuando el mercado les dará la espalda con fuerza, pero en mi caso mi intención no es dudar de la buena fe de nadie ni predecir quienes van a ser los que no van a mantener su política inversora, simplemente plasmar algo de lo que hay gran cantidad de ejemplos, como en según que situaciones de mercado complicadas para un producto, los que lo gestionan hacen cosas impensables.

Ya saben cuantos menos intermediarios necesiten para seguir una estrategia menos van a estar expuestos a este tipo de circunstancias.

Así es, aunque los plazos en la inversion son engañosos en las cartera de seguimiento que tengo en Morningstar parece que en los últimos tiempos repuntan los value…al final creo que lo mas inteligente es tener un mix con fondos de distintos estilos (value, growth, indexados) y tratar de no hacer market timing asumiendo que cada uno de ellos tendra su momento y que la diversificacion es un plus para proteger tu patrimonio…

Por cierto, yo tampoco se que es un fondo “momentum”, si alguien puede explicar someramente en que se basa esta estrategia y poner ejemplos de fondos de este estilo lo agradecería.

Respecto al tema de la diversificación que mencionaba, estoy de acuerdo, pero a veces la cosa no es tan sencilla como tener fondos de varios tipos. Una manera sencilla de hacerlo es tener exposición al mercado y después hacer tilt hacia un estilo, ya sea value, small etc. Pero si uno no tiene en cuenta todos los factores de risk premia que acaba acumulando en su cartera, así como sus correlaciones es bien fácil que acabe mezclando estilos pero no obtenga el efecto diversificador deseado.

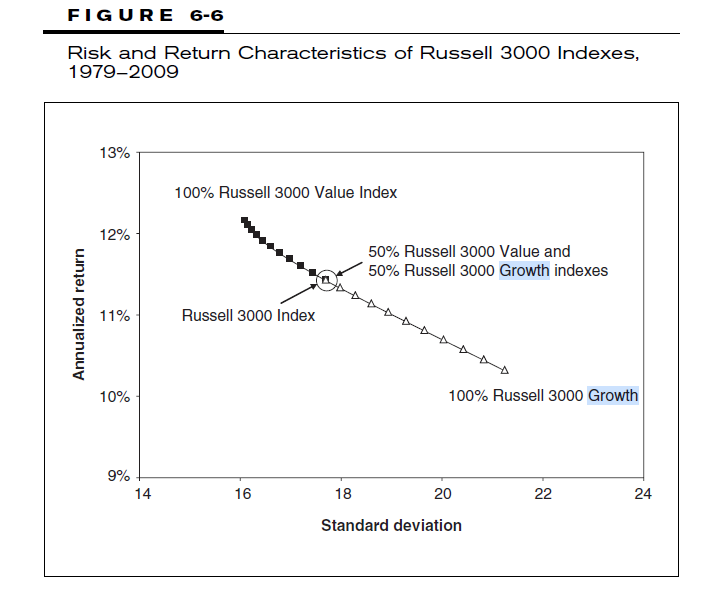

Por ejemplo este gráfico del libro de Rick Ferri, All about assett allocation:

Aquí puede ver como tener una cartera rebalanceada anualmente con el índice russell 3000 growth 50% y 50% russell 3000 value no aporta ningún beneficio de retorno ajustado a riesgo respecto al índice general. Cada punto hacia arriba o hacia abajo agrega un 10% en el índice value o growth. Vamos que no ha servido la diversificación para nada. Y aún así puede haber gente que piense que mezclando ambos estilos al 50% va a tener una cartera más equilibrada.

Desde mi punto de vista estos gráficos hay que interpretarlos. No dudo que ese sea el comportamiento a 40 años, pero a 10 o 20 años puede que la cosa cambie. Yo en mi caso llevo valué y growth y al meenos siempre me ha dado la sensación de que descorrelacionaban entre ellos. Cierto es que esto puede que solo ocurra en periodos cortos ( menores de 10 años ) y que en cuarenta años esto no tenga sentido.

Por otro lado tampoco podemos saber a ciencia cierta qué los próximos 40 años se comporten igual que los 40 años anteriores.

El problema es que “growth” no es un factor, es una manera intuitiva de clasificar acciones, al menos de momento no se conoce que tenga una prima de riesgo asociada. Sin embargo el value sí tiene una prima de riesgo con significancia estadística ( aunque no se refleje en la variación estándar ).

Si las acciones growth van mejor, en principio es por que tienen exposición a otros factores pero la razón no es por que sean “growth”. Por lo tanto, si mezclamos value y growth, tenemos un batiburrillo de factores incontrolados pero no una mezcla de dos factores descorrelacionados, por lo que la diversificación no tiene por qué existir y no está siendo bien controlada.

( Todo esto desde un punto de vista de la literatura académica, yo no soy ningún experto )

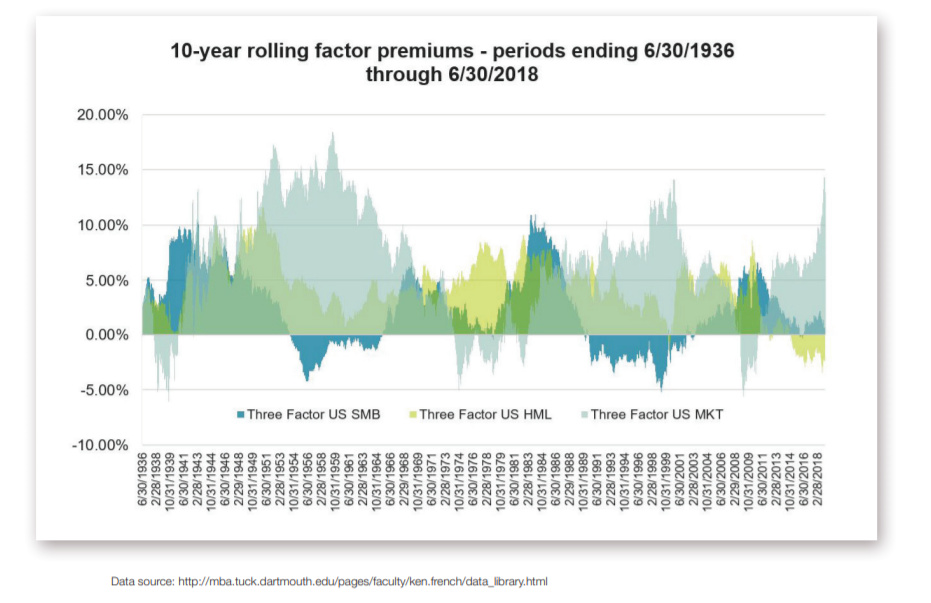

Edito y pongo de ejemplo un gráfico de la evolución de los 3 factores de Fama-French en el mercado USA y puede observar como algunos factores funcionan y se complementan con otros a lo largo del tiempo:

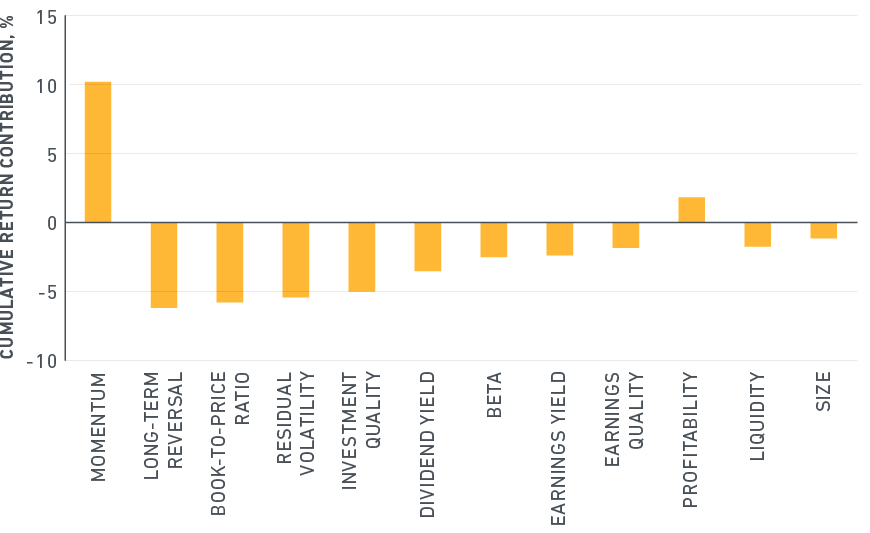

Me ha dado por buscar qué factores pueden beneficiar a las acciones growth y en la página de MSCI alguien ya ha hecho el estudio, el momentum y profitability parecen explicar su rendimiento.