Existen cientos de factores, le recomiendo la lectura del excelente post de @Cygnus al respecto del Zoo Smart Beta Factor investing: ¿se ha desbordado el zoo?

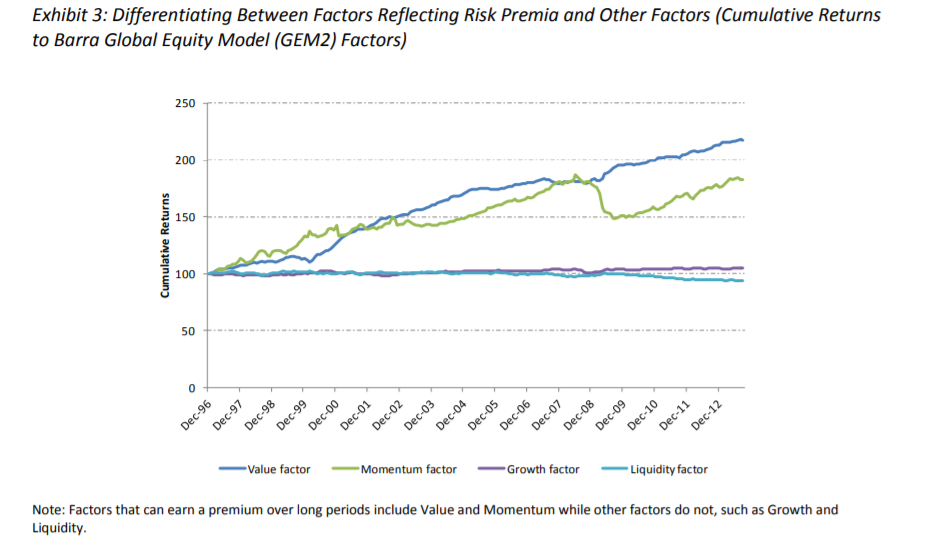

Entre todos esos factores solo unos pocos han demostrado su rendimiento en el tiempo y cumplido otros requisitos para poder ser considerados e incluídos en los modelos de precios. Aquí pongo una gráfica del factor growth, hay varios análisis al respecto que parecen no encontrar este factor como relevante y duradero en el tiempo. ( aunque puede cambiar en el futuro con nuevos análisis, no tiene buena pinta ) y que yo conozca ningún modelo moderno lo incluye entre sus variables.

Ahora bien, los cálculos de estas gráficas hay que cogerlos con cuidado, por que muchas veces los cálculos de un factor no se realizan correctamente y no se controla la exposición a otros factores. Por lo que los estudios pueden no estar 100% correctamente realizados, pero bueno eso ocurren con todas las gráficas.

Además, cada “maestrillo tiene su librillo” y diferentes investigadores o ETFs factoriales llaman clasifican acciones growth usando métricas diferentes. Ya ni hablamos de los fondos de inversión estilo Seilern que mezclan muchos factores pese a que ponen growth en su nombre. Como comenté en mi otro post, diversificar dentro de la renta variable exige conocer la exposición a factores y no solamente fijarse en etiquetas del fondo como growth o value ( usado no como factor, si no en el nombre del fondo ). La herramienta stylebox de morningstar nos sirve para ver a simple vista si un fondo tiene exposición a value ( por que la definición académica coincide con la definición de morningstar aproximadamnete ) y para conocer la exposición a size, pero poco nos indica del resto de factores a tener en cuenta, quality ( que incluye profitability ), momentum, market beta…

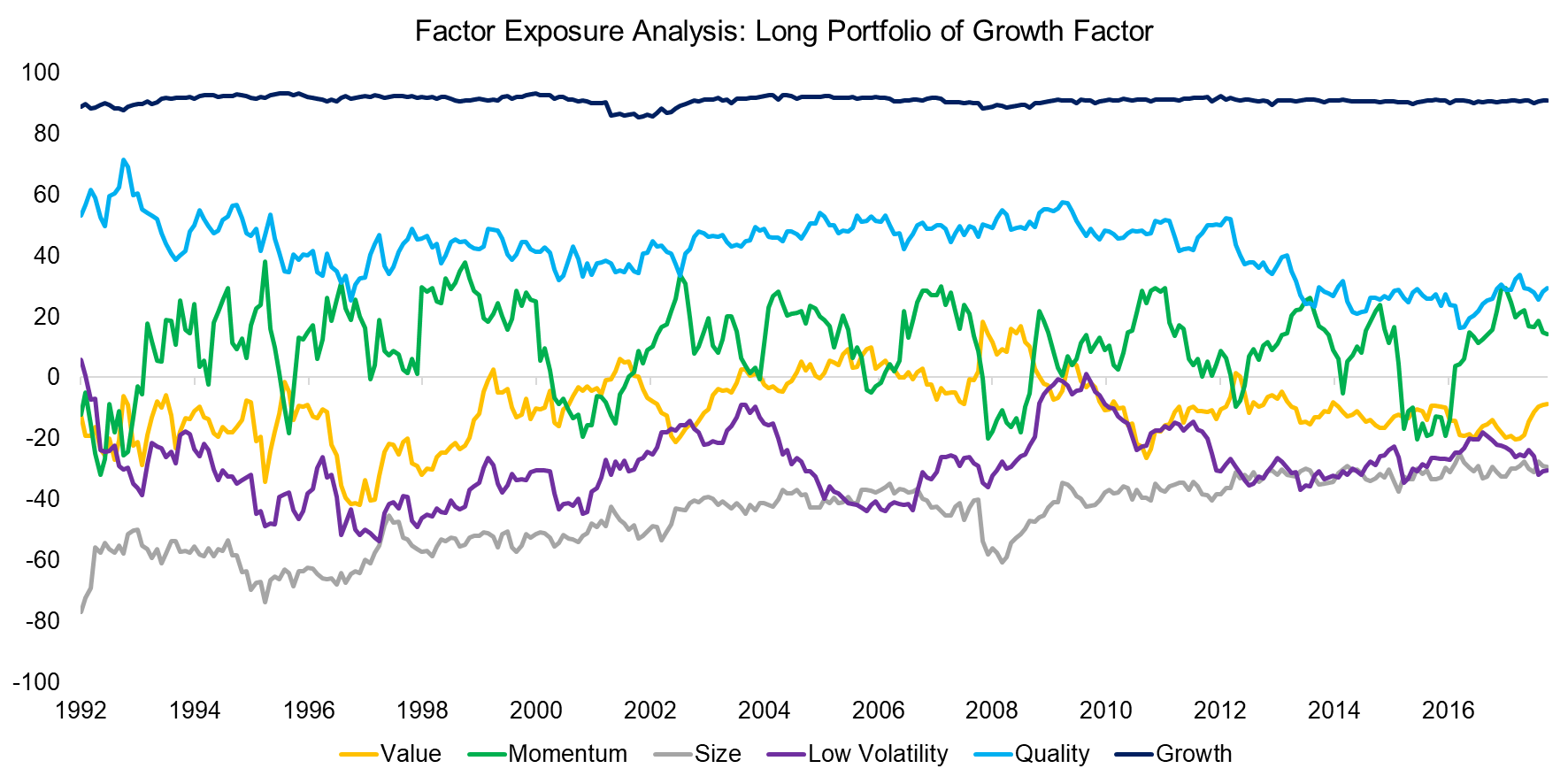

¿Que el growth y el value parecen estar descorrelacionados? Por lo que he podido ver ( y no me he metido en detalle, pero lo haré por que tengo curiosidad ), esta descorrelación es probable que se deba más bien a la exposición al momemtum o quality de las acciones growth y su descorrelación con el value y no por que sean acciones growth per se.

Aquí vemos como el factor growth es bastante constante y el factor value tiende más a variar con el factor momentum independientemente de growth.

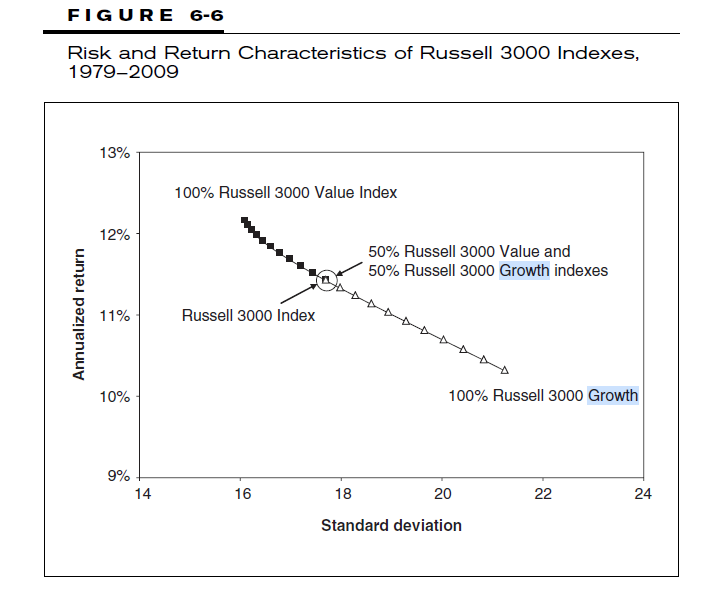

Como ya comenté en este post Azvalor vs Cobas Rick Ferri ya menciona en su libro “All about assett allocation” que muchos gestores recomendaban una distribución de 50-50 growth/value y que esto no había contribuído a un mejor retorno ajustado a riesgo.

Por lo que, si uno quiere diversificar le sale más a cuenta invertir en los factores más puros, aunque de manera indirecta pueda ganar descorrelación, pero es un tema complicado. Ocurre lo mismo con la exposición al factor quality de las empresas de dividendo creciente.

El factor quality además tiene una explicación o componente psicológica de percibir las acciones más seguras por que no hay una razón económica plausible detrás y se considera arriesgado ya que puede desaparecer algún día. Pero bueno, no quiero entrar en esos temas.

Para hacer este análisis de factores tiene dos opciones, analizar las acciones individuales de los fondos o realizar regresiones lineales de exposición a factores, que más impreciso que lo primero, es más sencillo aunque requiere conocimientos para interpretar la estadística que siempre es muy esquiva. Esto viene muy definido por lo que se conoce como “proceso inversor” del gestor del fondo, que acaba teniendo exposición a factores por su forma de invertir. Casualmente estaba preparando un post al respecto analizando algún fondo de moda y algún fondo pasado.

En resumen, espero no haberle liado pero es una cuestión un tanto compleja, yo le he dado un hilo del que tirar por si le interesa investigar más aún. Ahora bien, existe la pequeña incertidumbre si toda la cuestión de análisis factorial se sustenta o no con tanto análisis estadístico, este es otro tema, en mi opinión la evidencia indica que sí y creo que puede usarse como una herramienta útil.