Hágase Patreon @masdividanet, aunque solo sea en solidaridad por los que pagamos todos los meses más de 2.000€ en impuestos a las SS…

5 Me gusta

No se sulfure usted. Las personas que comparten mucho tiempo con niños, por mimetismo les sale ese ser un tanto picajoso y pueril, y si encuentra eco, más disfruta.

Déjenle disfrutar un poco, no me sean crueles.

3 Me gusta

Calle, calle, durante 40 años he estado pagando impuestos todos meses, justo es que ahora de jubilado recoja algo…

1 me gusta

Gracias, muchas gracias, veo que me comprende alguien. La verdad es que me estaba preocupando por si era objeto de alguna clase de mobbing o algo parecido. Nada, ya veo, falsa alarma . Y sí, tiene usted toda la razón, después de 40 años trabajando con niños de 8-12 años se te pega todo: catarros, gripes, faringitis, gastroenteritis, piojos (sí, sí, piojos), pero también cariño, admiración, sinceridad, inocencia (usted dice puerilidad…). Ojo, también ironía, sí, sí, me di cuenta sobre todo cuando empecé y tenía menos tablas, que algunos peques (no todos) cuando te cogían la vuelta, no sabías si lo que te decían eran lo que pensaban o intentaban congraciarse contigo. Habla de crueldad, pues sí, los niños pueden ser muy crueles, igual dan en casa el pego de que son de una manera y en la escuela de otra, ya le digo.

Por favor, no sean muy crueles conmigo, aunque estoy muy acostumbrado a llevarme muchas tortas en mi vida por ir de frente y sobre todo por decir la verdad. Diganme lo que quieran, con respeto y moderación, de verdad, que no me enfado. Diálogo, diálogo, diálogo, ¿esto es lo que se lleva ahora, no?

Venga que pasen un buenfinde. En Navarra empieza a nevar en cotas más bajas. Habrá que sustituir la carrera a pie por la spinning, a cubierto.

5 Me gusta

Pues para que vea lo que es el mercado, yo estoy siguiendo el camino contrario.

Entre otras razones (esta la indico porque creo que es el motivo que en este hilo se apoya con mayor intensidad)

Creo sinceramente que la “reversión a la media” es un estadístico que si bien se cumple cuando se toman las diferentes subclases de un activo en el que hay un gran número de valores, cuando se trata de una pequeña muestra (como es un FI) la realidad es que la importancia de los 10 valores mayores de forma independiente puede estar muy descorrelacionada del mercado, y concretamente si te has metido en unas chicharras de tercera… ojo, que irse a -80 es sólo cuestión de que unos trismestres te cambie el margen operativo -100 pbs cosa que en la actual fase del ciclo no es nada descabellado que ocurra.

Creo que habrá tiempo más adelante para las estrategias de “deep value”

3 Me gusta

En otro hilo habla usted de Howard Marks. Pues bien, éste se centra en el comportamiento de rebaño o pendular al que tiende el mercado y hoy el rebaño/ péndulo no está en las compañías en las que invierten Cobas/AZ, todo lo contrario, el que invierte en valor es poco menos que un insensato.

La gran mayoría de los inversores dan por hecho que merece la pena pagar cifras astronómicas por compañías excelentes pero estos no creo que muchas veces sean conscientes del riesgo que corren:

Una inversión en una empresa que ha dejado de crecer es mala en cualquier caso, pero es letal cuando se han pagado altos múltiplos.

Saludos.

7 Me gusta

Uhm, me temo que discrepo de su interpretación del comportamiento “pendular”. Marks (o eso creo yo) se refiere al mercado como un conjunto y que en los momentos extremadamante negativos él es capaz de encontrar con mayor facilidad muy buenas oportunidades ya que la “máquina de pesar” que es el mercado, se vuelve muy imprecisa. La referencia a compañías particulares no es tal salvo casos muy puntuales y bajo tésis complejas. Inicialmente he creido como usted que esa divergencia de la que nos hablan los Cobas era debida al péndulo y a ineficiencias. Hoy, tras ver como no se cumplen años tras año las predicciones de beneficios, márgenes, Cash Flows y rentabilidades sobre capital que estos fondos de autor pronosticaron, creo sencillamente que el mercado está valorando con los beneficios que hoy y mañana ve, los de pasado mañana… Javeh proveerá…

Añadiré, que creo con cierta convicción, que Microsoft por ejemplo a día de hoy está por debajo de su “valor objetivo” y SAP o VISCOFÁN lo han estado con cierto margen de seguridad en las últimas semanas.

1 me gusta

He oído alborozo en esta sala y me he dicho de asomar la cabeza a ver qué pasa.

Leo que los value patrios han pegado un arreón. Representan un 50% de mi patrimonio, por lo que puede que me lleve unos puntos extra en la montaña  en mi ascenso al Tourmalet: Independencia Financiera

en mi ascenso al Tourmalet: Independencia Financiera

Hasta el día 15 del mes tengo prohibido mirar las cotizaciones. Espero que no desanden lo subido.

5 Me gusta

Hola @Amat. Yo tengo una alta exposición al value patrio clásico, y si bien ha habido arreón esta semana lo que percibo es mucha volatilidad. Me parece que son momentos de revisar nuestros anclajes para permanecer firmes en los por qué de nuestras inversiones. Ánimo con su plan, le sigo mensualmente.

Un saludo.

6 Me gusta

Yo me temo que H. Marks discrepa con su interpretación de la teoría del comportamiento pendular y no solo porque en su libro enfoca éste como comprar cuando todo el mundo compra o vender cuando todo en mundo vende, sino por comprar lo que todo el mundo compra o vender lo que todo el mundo vende. ¿Recuerda la alusión de Howard Marks en su libro a las nifty fifty.

Por otra parte, y para que quede claro lo que el Sr. Howard Marks opina al respecto, adjunto un extracto traducido al Español de la última memo de Howard Marks (Junio 2.019), que podrá encontrar en la web de Oaktree:

Dado que la “inversión de crecimiento” orientada hacia el futuro ha tenido tanto éxito durante tanto tiempo, y ha vencido a la inversión de valor de manera contundente, la gente me pregunta si alguna vez esto terminará. En particular, la inversión de valor se está comparando con la escuela de inversión “a tope de cigarros”, en la que las personas compran activos independientemente de su calidad solo porque tienen un precio bajo. Los críticos de la inversión de valor sostienen que el liderazgo tecnológico, que a menudo se asocia con las acciones de crecimiento, es esencial para el éxito en el mundo a día de hoy, de manera que es poco probable que las compañías de la economía antigua que carecen de él sean las de mejor desempeño en el futuro.

Comprensiblemente, es probable que las acciones de compañías con futuros brillantes sean mejores en tiempos de crecimiento económico y optimismo, cuando los inversionistas están dispuestos a pagar por el potencial. Pero es probable que las acciones de compañías con valor tangible en el aquí y el ahora se mantengan mejor en tiempos menos positivos porque (a) anteriormente se les había faltado el respeto y se les había valorado más bajo y (b) la razón subyacente de sus precios no es tan importante. Por lo tanto, un cambio a favor del valor puede tener que esperar un período en el que los “campeones” pierdan algo de su brillo, tal vez en una corrección del mercado (ver 4Q2018). Pero vendrá.

Otro extracto de la memo, se refiere a entrar a la fiesta cuando un activo ha estado funcionando bien en los últimos años:

Para terminar, volveré a un concepto que considero indispensable para cualquiera que desee tener éxito en la inversión: las tres etapas de un mercado alcista:

• la primera, cuando solo unas pocas personas con visión de futuro comienzan a creer que las cosas mejorarán,

• el segundo, cuando la mayoría de los inversores se dan cuenta de que la mejora está en marcha, y

• el tercero, cuando todos concluyen que las cosas solo pueden mejorar para siempre.

Claramente, los pocos que compran en la primera etapa, cuando el optimismo es escaso y por lo tanto los precios de los activos son bajos, pueden acceder a grandes negocios. Pero aquellos que compran en la última etapa, por creer que las noticias siempre serán buenas, pueden estar cometiendo un gran error. Las nueve proposiciones revisadas sobre todo representan variaciones en “las cosas solo pueden mejorar para siempre”. Si son las ideas que guían a los inversores hoy, eso debería considerarse preocupante.

Las mejores inversiones a menudo se hacen en tiempos de miedo y desesperación. Rara vez es posible cuando los inversores están dispuestos a descartar alegremente las limitaciones del pasado con las palabras “esta vez es diferente”. Les recordaría a los inversores una cita que generalmente se atribuye a Mark Twain: “La historia no se repite, pero sí lo hace”. Por supuesto, es importante que los inversores se mantengan al día con los desarrollos actuales y los que darán forma al futuro. Pero también es esencial que no desaprendan completamente las lecciones del pasado.

Con todo, personalmente discrepo de que Howard Marks piense hay que invertir en crecimiento (entendiendo por tal altos múltiplos y quality). Únicamente hay que remitirse a su portfolio en la actualidad.

P.d.: Y nadie dice que SAP, Dassault, Coloplast, etc no sean empresas excelentes y elefantiasicas, sino que a los precios de hoy se tiene que dar la cosa muy muy bien para que sea una buena inversión a estos múltiplos.

Cada cual que disponga.

Saludos.

8 Me gusta

A eso lo llamo presumir de problemas

Que la fuerza le acompañe. Creo tendrá ese gráfico más cerca de su linea objetivo.

1 me gusta

Pues entonces tendré que darle toda la razón respecto la interpretación de Mr. Marks, así que con quien tendré que discrepar es con ambos  .

.

Creo que hay varios aspectos a tener en cuenta. Por un lado efectivamente en el mercado hay valoraciones delirantes, pero es que siempre las hay, como también siempre hay algunas marginadas. La cuestión (y es lo que yo había leido de Marks en sus libros) es que en ciertos momentos del ciclo es muy arriesgado ir a empresas que si ya no ganan lo que esperamos, cuando vaya la situación mal…

Pero vamos, por resumir. El argumento inversor per se de ir donde nadie quiere, no es válido en un buen número de ocasiones, ya que la manada puede no ser la más brillante, pero en general suele ser una buena forma de sobrevivir.

Al respecto, me gustaría lanzar una pregunta a los más conocedores del tema:

¿Con qué inversiones concreta consiguieron los mejores rendimientos el ex trio de Bestinver?

¿en qué momento del ciclo ocurrió? y sobre todo ¿en qué tipo de empresas se colocaron antes del 2001 / 2008, eran “cigar butts” o simplemente empresas de calidad con valoraciones normales? ,

ah, por acabar las preguntas¿Los Entrecanales aceptaban toda inversión de los tres tenores sin rechistar?

2 Me gusta

Aquí tendríamos que ver también en qué situación financiera se encuentran. Imagínese que todo cae y disponen de caja para hacer opas y adquieren activos excelentes a precios excelentes.

Hay muchos factores a la hora de tener en cuenta. Muchas veces (me incluyo) intentamos simplificarlos, pero la verdad es que el mundo de los negocios es realmente difícil.

4 Me gusta

absolutamente de acuerdo.

Le invito a que se vea las conferencias de los años 2.008 al 2.012 que están publicadas en youtube y juzgue usted mismo.

2 Me gusta

Ya lo he hecho, descuide, era una de esas preguntas para reflexionar (y que si otro me hace el trabajo de resumirlas… ).

).

La conclusion que intento inducir es la de que ha cambiado bastante en lo que invirtieron en aquella época con lo que están ahora.

2 Me gusta

Este hecho precisamente es el que hace peligrosas las valoraciones actuales de muchas empresas de gran calidad. Aunque no soy un experto valorando empresas (no llego ni a neófito), le pondré un ejemplo:

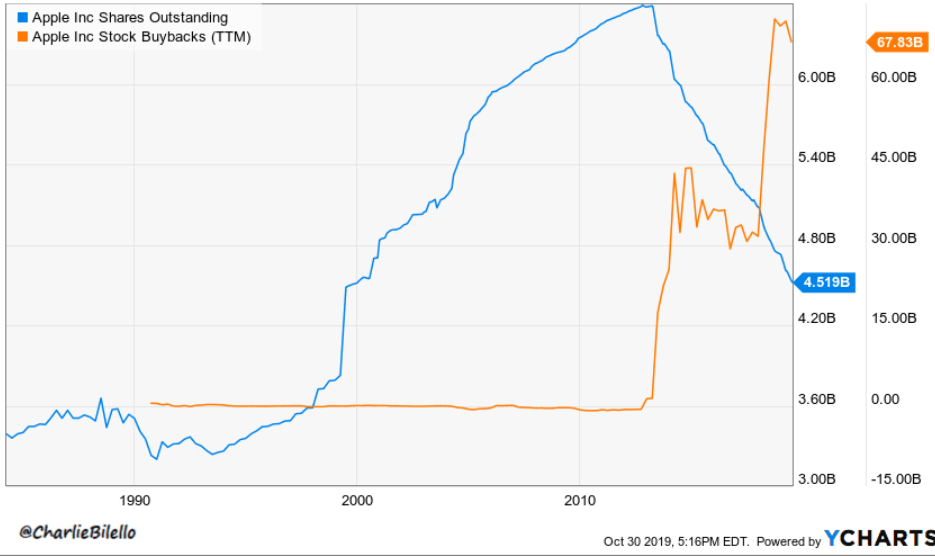

Esto es lo que ha hecho APPLE con sus gigantescas reservas de dinero (recomprar acciones):

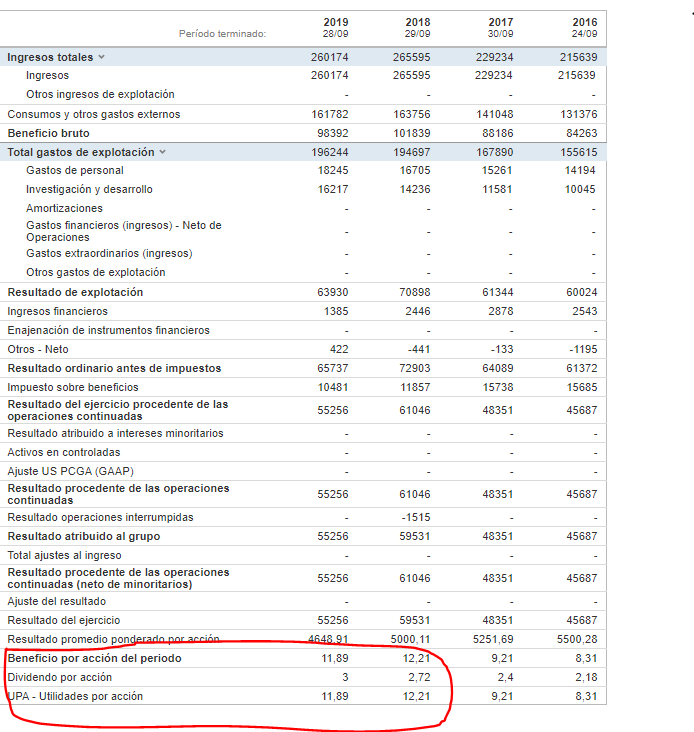

Se ha gastado nada menos que 122 mil millones de dólares en comprar sus propias acciones, haciendo que aumente la cotización. Así pues, como podemos ver en la siguiente cuenta de resultados, el beneficio en 2.019 está siendo inferior al de 2.018 y, por consecuencia, el beneficio por acción. Sin embargo, con la recompra de sus propias acciones ha conseguido que el BPA sea mayor que el del año pasado.

Esta empresa ha supuesto hacer un teforras para muchos inversores pero ¿el que entra hoy en Apple está haciendo una inversión más o menos arriesgada que el que entra en Aryzta que cotiza prácticamente por su ampliación de capital? Yo el riesgo no lo entiendo porque una acción no suba en tres años, para mi el riesgo es la pérdida permanente de capital.

¿Qué libro de Howard Marks se ha leido usted?![]()

Yo en este caso, de no querer cometer grandes errores, me indexaría a un índice global y aportaciones periódicas.

Bueno, los tres tenores tienen una larga trayectoria con empresas como BMW (que forma parte a día de hoy de la cartera de COBAS) y Paramés en el año 2000 ya invertía en petroleo y sectores cíclicos.

Saludos.

6 Me gusta

El value europeo fue mucho mejor que el Growth americano entre 2000 y 2009.

Si buscan en el foro verán gráficas de Seilern (desde 2002) vs Bestinver y Metavalor, muy significativas.

7 Me gusta

@Manolok Es usted La enciclopedia del fondo, le invitaría si me lo permite, a crear la Wikifund!!

Mi enhorabuena y felicitaciones por mantenernos tan informados sobre sus conocimientos/investigaciones de los datos que comparte por los diferentes canales que le sigo. (Espelosines y demás a parte) jejeje

5 Me gusta