Bueno, ¿y qué pasa con el Covid? Suponemos que, por la exposición al canal Horeca, los beneficios caen un x % durante este y el próximo año y que a partir de 2022, cuando supuestamente haya una vacuna, todo volverá a la normalidad.

Si x=30%

la rentabilidad implícita anualizada sólo se mueve un 0,1-0,2%.

Este resultado apunta a que el mejor momento para asignar tus ahorros es cuando la empresa, o el conjunto de la economía, está pasando por problemas temporales y el conjunto de participantes responde como si fueran permanentes. Por supuesto, cuando uno se encuentra en el ojo del huracán es difícil discernir qué es temporal y qué es permanente.

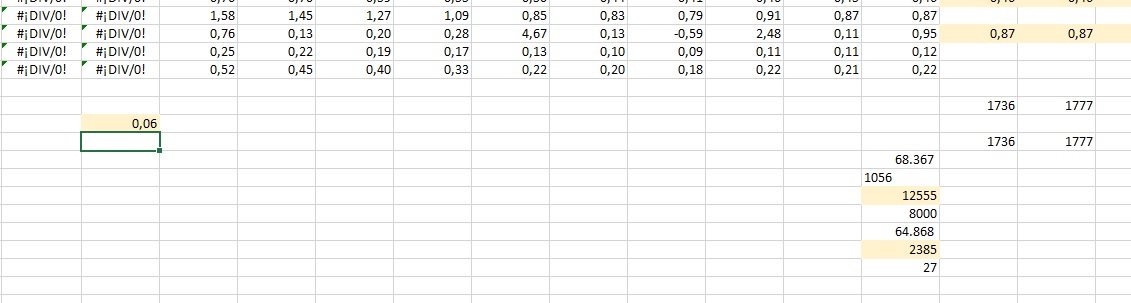

De forma genérica, podemos asumir que, por diversos motivos, cada cierto número de años habrá una recesión económica que meterá una dentada a los flujos de fondos. Si esta dentada supone un 10% del total de flujos generados a lo largo de un ciclo, nuestra rentabilidad esperada pasaría de un 6% a un 5,5%.

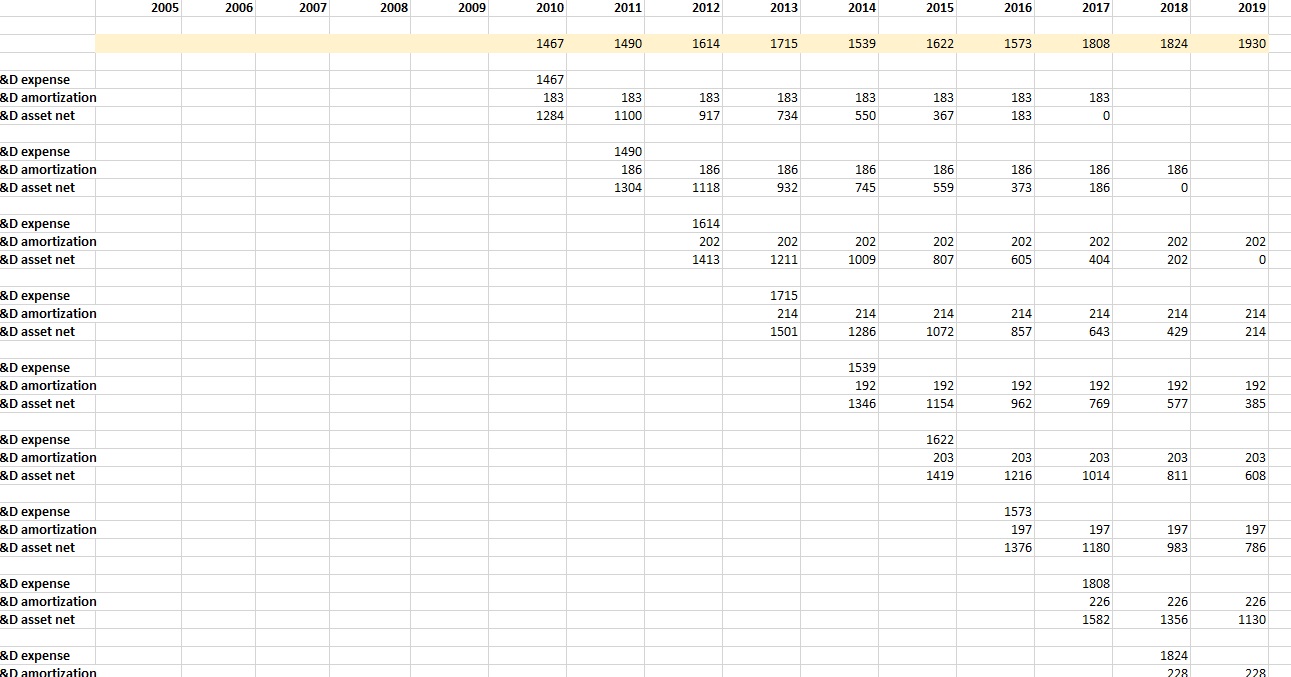

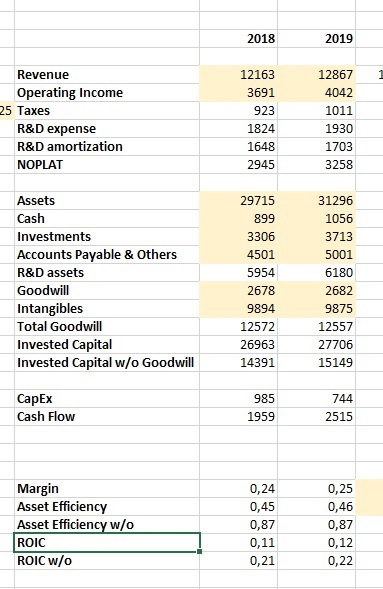

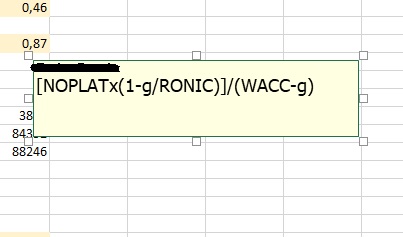

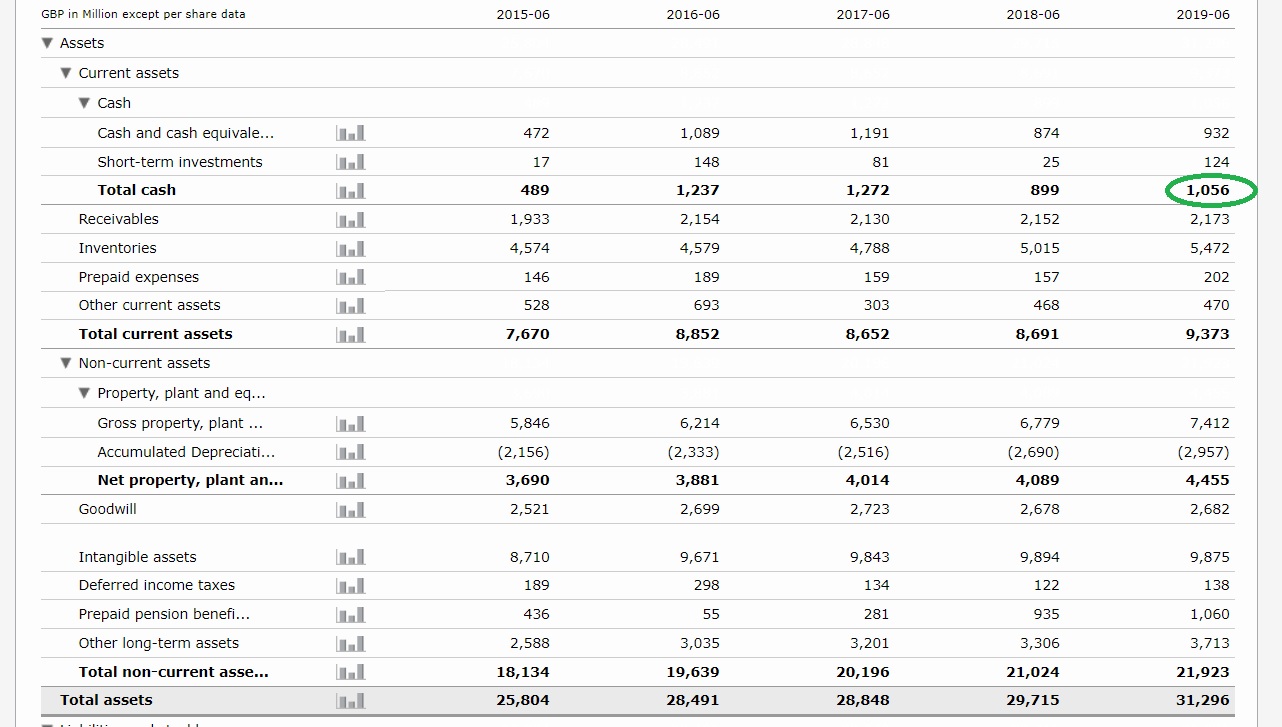

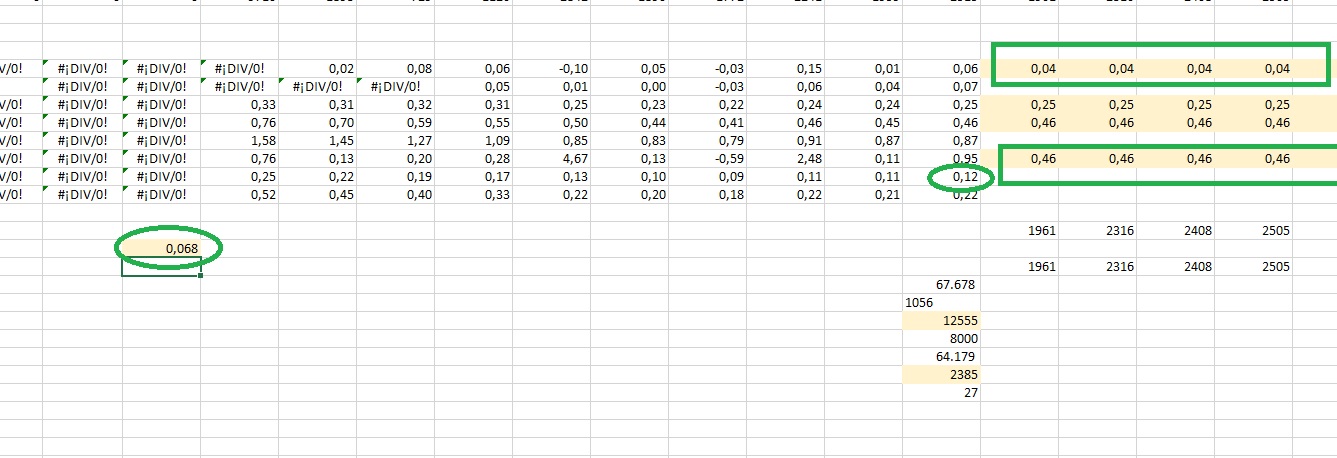

Recordemos que al principio habíamos dicho que Diageo venía creciendo en parte vía adquisiciones y que lo más probable es que lo siguiera haciendo dada la tendencia a la consolidación en el sector. Modelar el crecimiento inorgánico es tremendamente complicado, pero lo que sí sabemos es que el ROIC con el que crecerá con adquisiciones será más parecido al ROIC con fondo de comercio que al ROIC sin fondo de comercio.

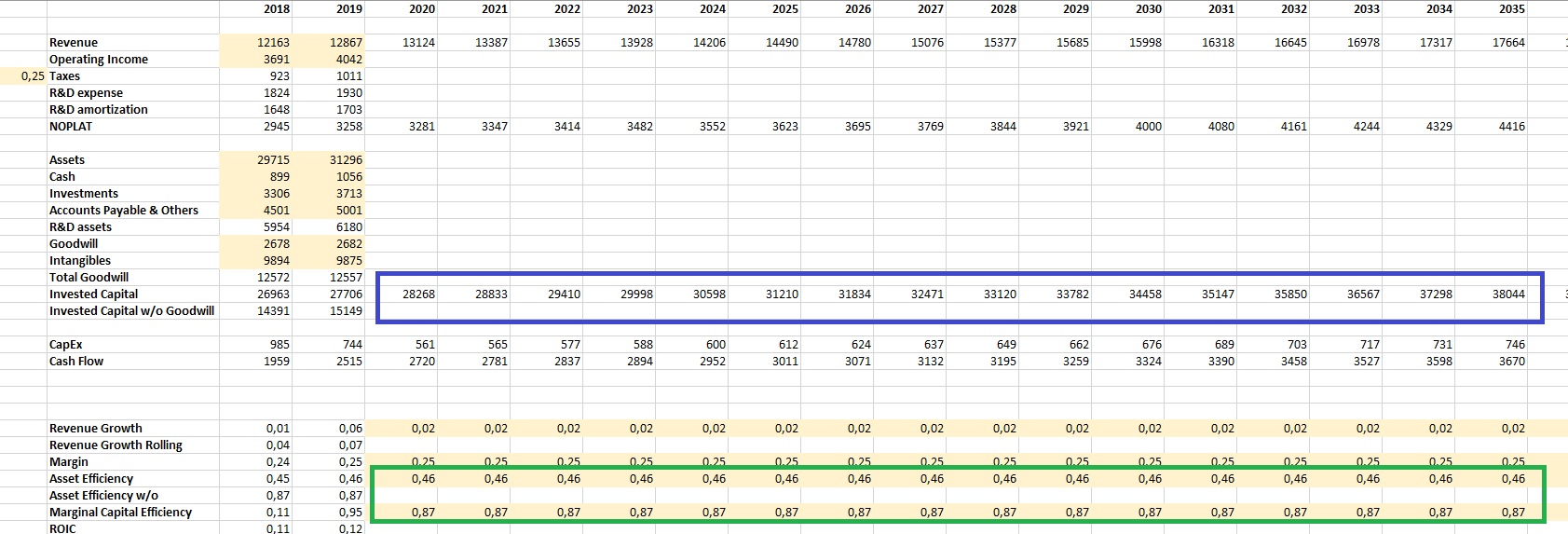

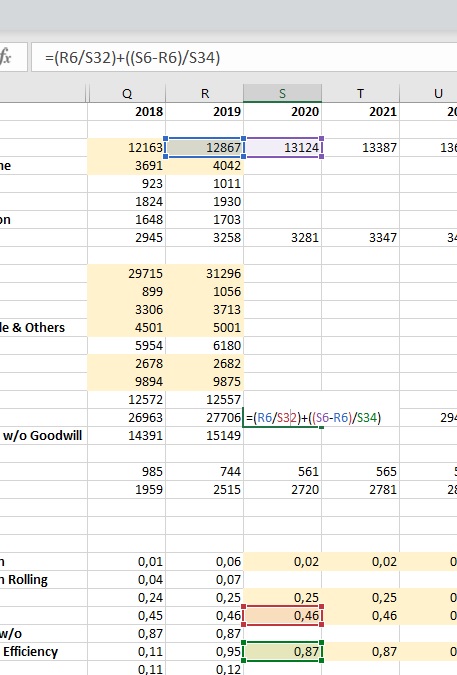

Si gracias a las adquisiciones el crecimiento total pasa del 2 al 4% durante 2 décadas, y el ROIC proyectado es el del último ejercicio pero con fondo de comercio:

La rentabilidad implícita anualizada sólo pasa a ser del 6,8%. Esto es, en parte, porque, aunque el crecimiento es sustancialmente mayor, es más caro de conseguir.

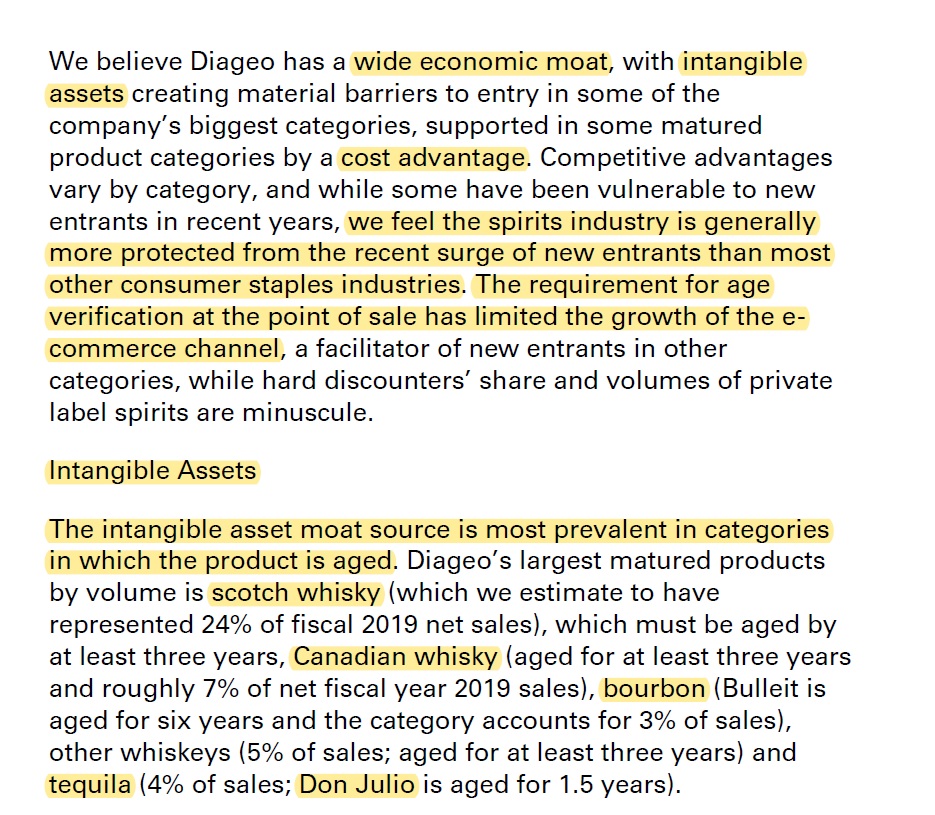

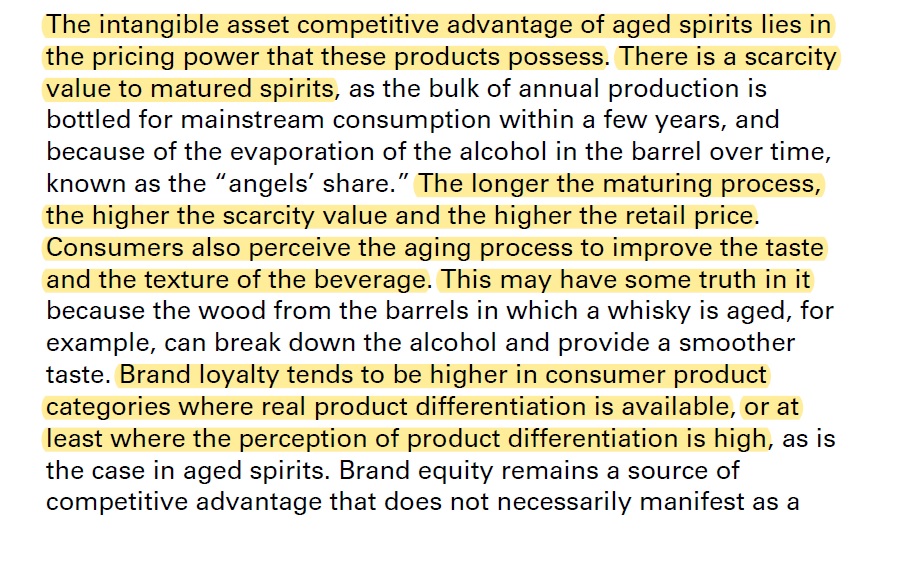

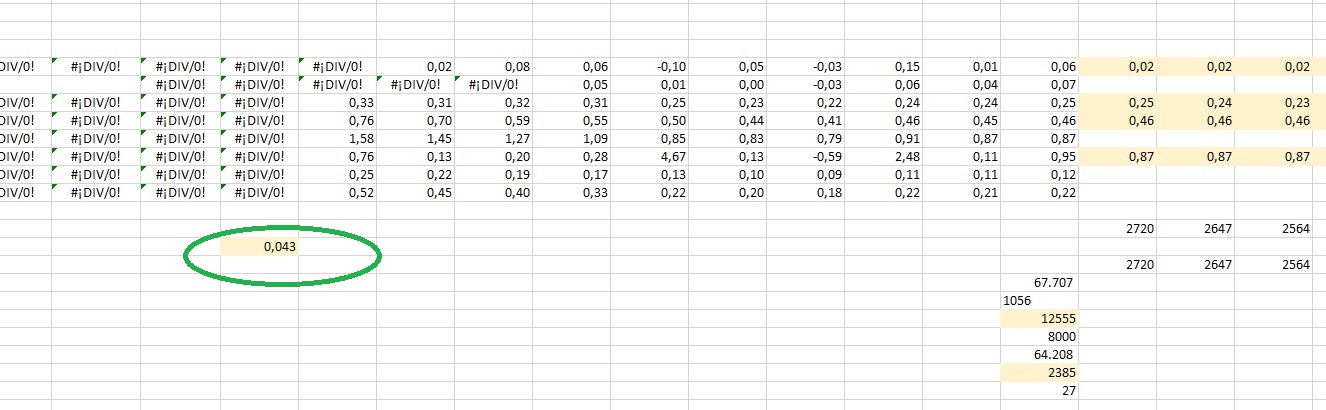

Vamos finalmente al escenario value/reversión a la media. Recordemos que la ventaja competitiva de Diageo residía en sus intangibles. Se puede argüir que, si estos son su único moat, una vez activados en el balance, el retorno sobre activos invertidos en exceso de un supuesto coste del capital, puede ser erosionado por la competencia.

En efecto, no habría ninguna barrera para que otras empresas compraran tierras en Escocia, obtuvieran materias primas de primera calidad, invirtieran en envejecer el producto, inviertieran grandes cantidades de dinero en crear imagen de marca y, finalmente, compitieran en precio con los productos de Diageo.

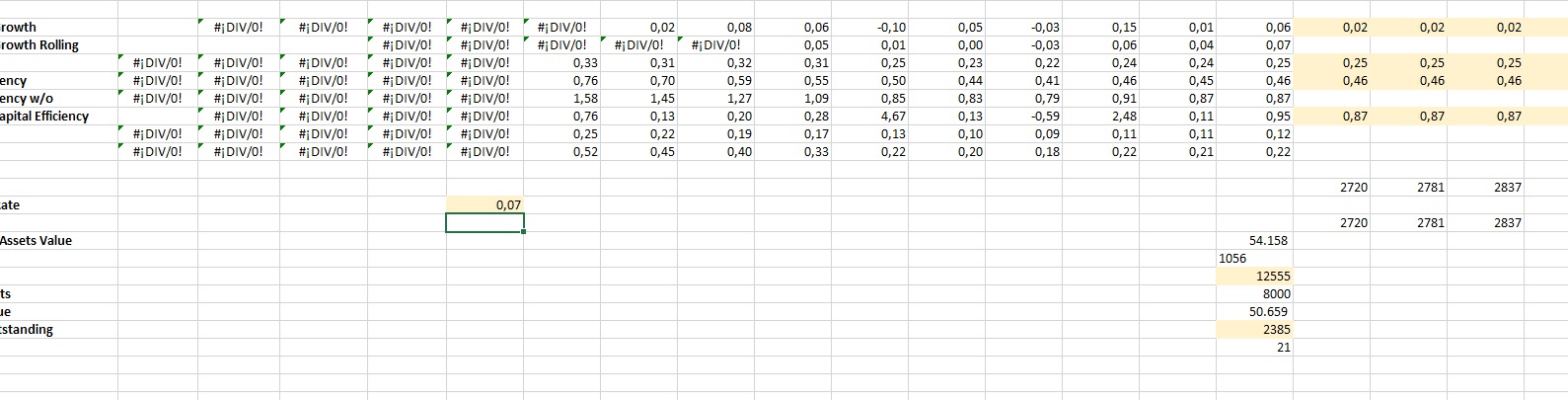

Suponemos que, durante los próximos 10-20 años, el ROIC revierte hasta un punto donde se desincentiva la competencia, digamos un 7%. Suponemos también que esa reversión es vía márgenes:

Aquí tendríamos una rentabilidad implícita anualizada del 4,3%.

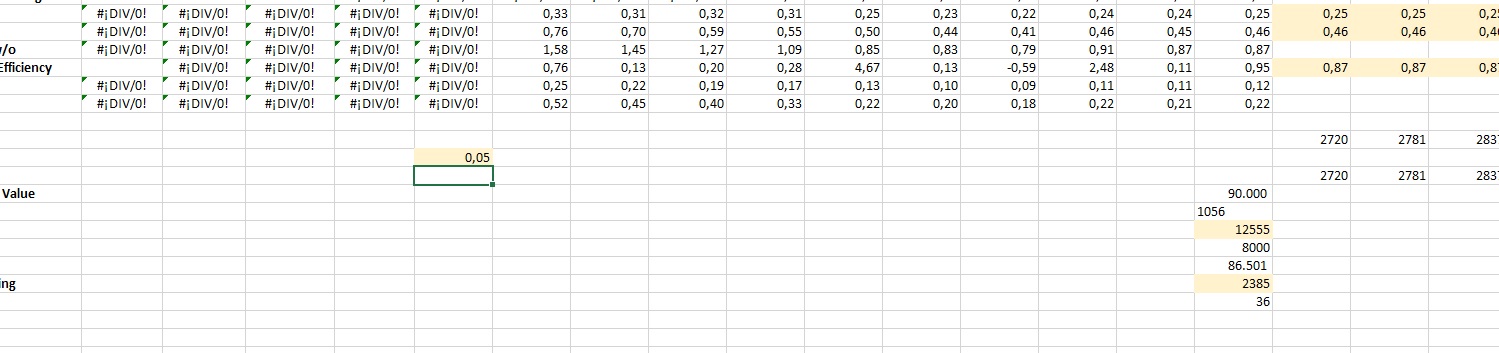

Hemos visto que con estos escenarios base, y sus variantes, nos movemos en una horquilla entre el 4,3% y el 6,8% de rentabilidad anualizada con el precio de cierre del viernes.

Por supuesto, alguien con más conocimientos sobre la industria y la empresa puede afinar más. Pero el proceso es siempre el mismo: de la narrativa a los números y de lo que voy a desembolsar hoy a lo que voy a recibir en el futuro.

¿Qué hacemos con esto? Bueno, invertir es en cierto modo comparar. Podemos pintarnos las horquillas de rentabilidades implícitas de todos los activos candidatos a ser utilizados como sitio sonde aparcar nuestros ahorros y luego asignar de acuerdo al criterio que consideremos oportuno: media, maximin, maximax, etc.

Podemos también comparar nuestras horquillas con las rentabilidades históricas que ha dado la renta variable para decidir cuando jugar y cuando retirar nuestras fichas de la mesa.

En cualquier caso, esto es un ejercicio de estar por casa, donde aplican los disclaimers habituales. Especialmente el que dice que fallo más con el Excel que con una escopeta de feria.

Gracias a todos por su tiempo y sus likes. Con especial agradecimiento a todos los foreros que han participado en el hilo.

Con su permiso, voy a echarme un Tanqueray

Saludos!