Van unos apuntes de cómo creo que deberían ir encaminadas las pesquisas para evaluar esta empresa como posible inversión.

Iré añadiendo cosas por fascículos en los próximos días/semanas. Mientras tanto les ánimo a que vayan intercambiando pareceres.

El marco teórico con el que voy a operar es el de siempre: nos guste o no, “invertir” es en el fondo un ejercicio cuantitativo. Cuando compramos acciones de una empresa, estamos renunciando a cierto poder adquisitivo a cambio de un stream de flujos de fondos infinito y desconocido. La relación entre ese stream de flujos de fondos y la cantidad desembolsada, determinará como de bueno es el retorno de la inversión si la mantenemos a perpetuidad.

Esos flujos de fondos vendrán totalmente determinados por las ventas (futuras) y el ROIC (futuro). Así que la tarea del analista es traducir la narrativa o posibles narrativas en términos de ventas, márgenes e intensidad de capital.

Vamos con el perfil de la empresa:

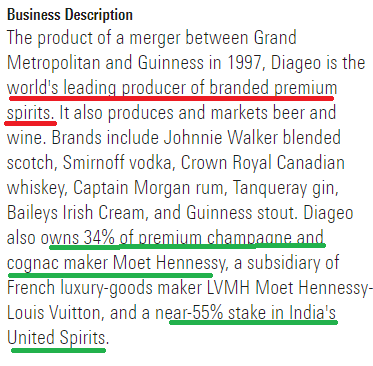

Diageo es el líder mundial de bebidas espirituosas. OK, cool.

Diageo es dueño del 33% de Moet y del 55% de United Spirits.

¿Cómo se contabiliza eso? cuando la propiedad está entre el 20 y el 50%, como en el caso de Moet, se dice que estamos en una situación de influencia. En la cuenta de resultados de Diageo no se registran ni las ventas ni los gastos asociados a Moet, sólo aparece una línea por la “parte de abajo” con la parte del beneficio que le corresponde a Diageo.

En el balance de Diageo tampoco aparecen de forma explícita los activos de Moet, sólo una línea de “equity investments” o algo de esa guisa.

¿Cómo se valora eso? Se valora por un lado Diageo como si no tuviera nada de Moet. Luego se valora Moet por separado. Finalmente se suma el 33% del valor de Moet a Diageo.

¿Y United Spirits? Cuando la propiedad supera el 50%, se dice que estamos en una situación de control. En una situación de control, como en el caso de United Spirits, se apuntan todas las ventas y todos los gastos en la cuenta de resultados de Diageo.

En el balance de Diageo también aparecen todos los activos de United Spirits como si toda la empresa perteneciera a Diageo.

¿Cómo se valora? Se valora Diageo como si fuera la dueña de todo United Spirits. Luego se valora United Spirits por separado. Finalmente se resta del valor Diageo la parte de United Spirits que no le pertenece.

Pasamos a tratar de interpretar la “literatura” que nos da Morningstar:

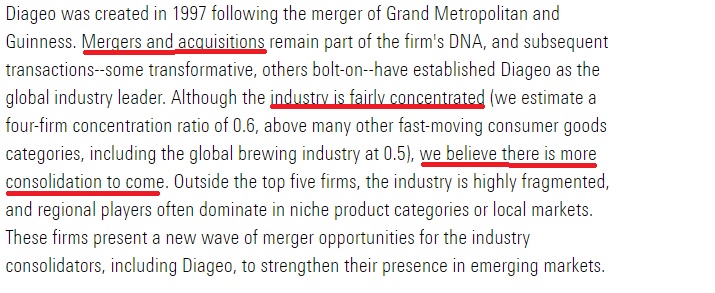

El señor Gorham nos dice que la industria está muy concentrada y que cree que en el futuro se concentrará todavía más.

Sabemos por microeconomía que en un sector con pocos competidores donde la capacidad instalada es una variable a largo plazo y el precio una variable a corto, existirá market power, lo que se traduce en ROICs altos. Tanto más altos cuanto más concentrado sea el sector.

De aquí podemos deducir que los márgenes altos y la intensidad de capital (sin fondo de comercio) baja son sostenibles. Incluso pueden aumentar.

Por otro lado, la consolidación se llevara a cabo a través de adquisiciones a precio de mercado. Con lo que me inclino a pensar que deberíamos modelar la empresa con márgenes altos, ROIC sin fondo de comercio e intangibles alto, y ROIC con fondo de comercio e intangibles corriente y moliente.

¿Están de acuerdo?

Vamos al siguiente párrafo:

¿Qué podemos decir de las ventas futuras? Venga anímense!

Mañana más y mejor.

Un saludo!