Seguimos!

Gracias a todos por los reconocimientos, by the way.

Cuando termine la exposición intentaré aclarar dudas sobre el planteamiento.

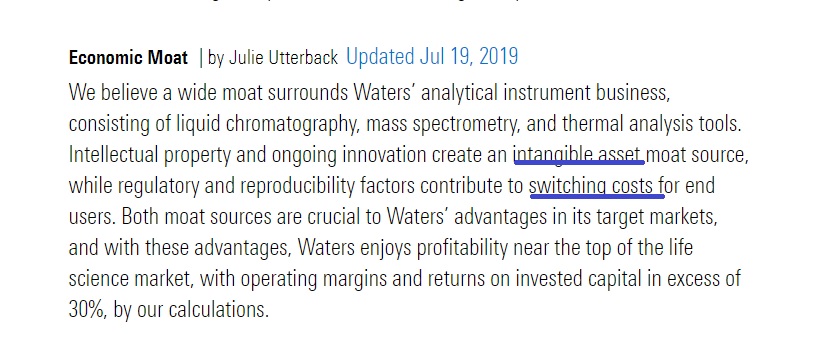

Una última palabra sobre el análisis de los estados financieros de los últimos 10 años: noten que el producto entre el margen del NOPLAT y la eficiencia de activos es el famoso ROIC.

Un ROIC alto y sostenido es un indicador cuantitativo de la existencia de una ventaja competitiva o moat, en el parlance buffettiano. Según Morningstar, se debe a la presencia de activos intangibles y costes de cambio altos. Pero ese no es realmente el tema que nos ocupa.

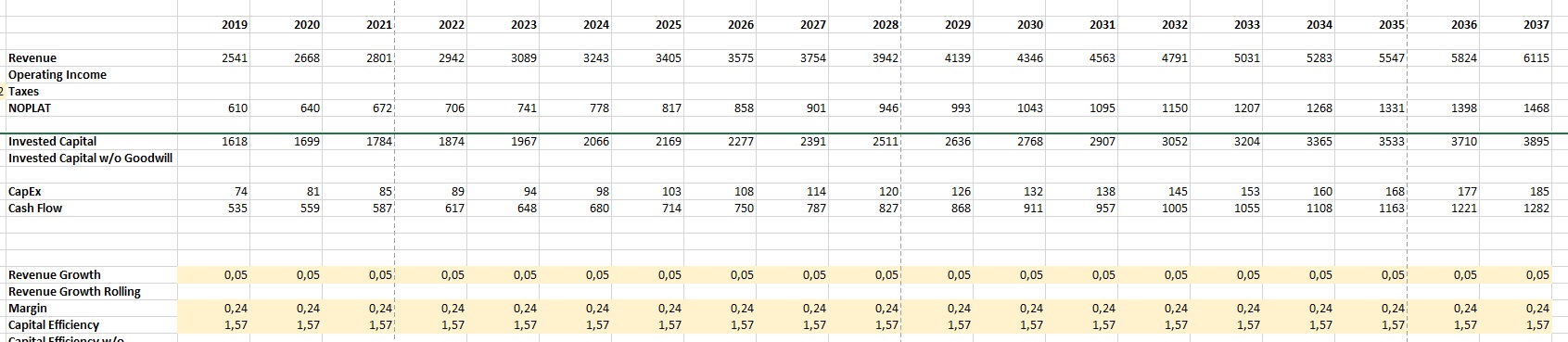

Vamos a formular el futuro:

1.- con las ventas del año anterior y el crecimiento de ventas, tenemos las ventas del año siguiente.

2.- con las ventas y el margen, tenemos el NOPLAT.

3.- por otro lado, con la eficiencia de activos y las ventas, llegamos a los activos invertidos.

4.- con los activos invertidos de un año y el anterior, calculamos el capex.

5.- con el NOPLAT y el capex, calculamos el cash flow.

6.- repetimos para los n años en que queramos calcularlo de forma explícita, en nuestro caso 20.

Queda tal que así (por favor ignoren los números):

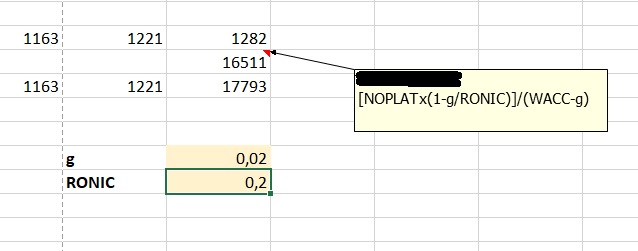

Para reflejar los infinitos años siguientes, calculamos una perpetuidad y la sumamos al cash flow del último año explícito. La derivación de la fórmula la pueden encontrar en uno de los apéndices del Valuation de McKinsey. Una vez más, ignoren los números:

Descontamos todo el stream de cash flows, en Excel:

=VNA(tasa de descuento; stream de cash flows)

El resultado es el valor de los activos operativos, para llegar al valor de los recursos propios tenemos que sumar el exceso de caja y restar la deuda.

Finalmente, introducimos las últimas variables que nos faltan: las acciones en circulación, la tasa de descuento y el precio de la acción.

Noten que, ahora sí, lo tenemos a huevo para ensayar nuestra valoración inversa.

En el próximo viaje ya sí termino, saludos!