Esto está cogiendo nivel, señores … sigan, sigan, que estoy disfrutando de lo lindo leyendo a la gente que sabe de esto.

7 Me gusta

Estimado @Helm, si me permite el consejo, a mí antes de meterme en profundidades de cómo se contabiliza tal o cuál cosa y de la historia y de las marcas (que si no va a parecer esto un brochure de la compañía sin ningún número que echarse uno a la boca) empezaría por averiguar cuál es la base de activos.

El tipo de contabilización de cada una de las empresas en las que participa, efectivamente, depende de la participación que se tenga en las mismas. Si es pequeña se consolida como inversión, si es significativa (entre el 20% y el 50%) se consolida por puesta en equivalencia y si es de control se utiliza la consolidación global.

En cualquier caso, una compañía así yo empezaría valorándola por suma de las partes, mirando ratios de comparables por tipología, que seguro no son difíciles de encontrar con un poco de paciencia y una caña. Luego, una vez que tuviera claro lo que hay, miraría otras cosas como márgenes, crecimiento, planes de expansión, para afinar los números y por último a la valoración del conjunto le aplicaría un descuento por holding (que seguramente también se podrán encontrar por ahí los que aplica el mercado). Se le descuenta la deuda que corresponda, se divide entre el número de acciones, et voila… ya tiene usted una primera referencia.

Por último, le alabo el gusto en la elección de la compañía, ya que si algo he incrementado en estos días de confinamiento en casa ha sido el volumen y frecuencia de mis libaciones.

Un saludo.

16 Me gusta

Sigo hablando con la arrogancia del ignorante. Mirando los números en cuanto a rentabilidad, me sale que Diageo es un pura sangre:

| Anual | Media largo plazo | Peor en 15 años | |

|---|---|---|---|

| ROIC Greenblatt | 80.35% | 67.40% | 53.19% |

| ROE | 35.13% | 39.05% | 25.28% |

| Margen bruto | 62% | 60.61% | 57.37% |

| ROIC sin GW | 19.34% | 15.45% | 13.06% |

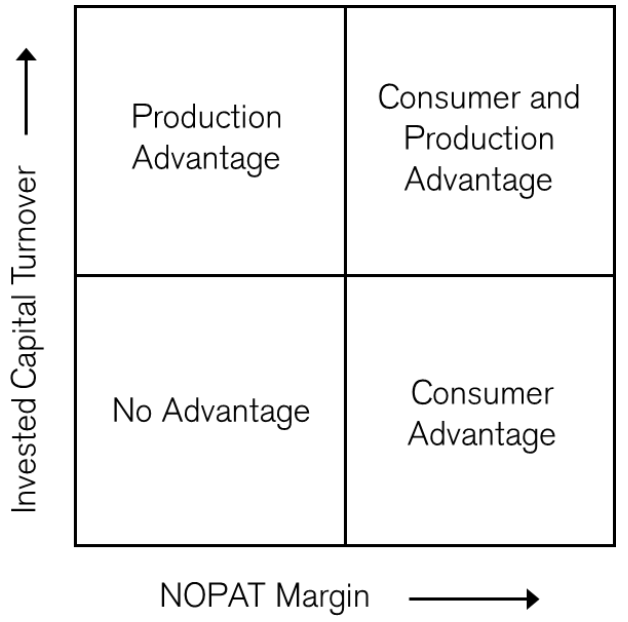

En uno de sus artículos seminales, el gran Mauboussin intenta asociar el ROIC al análisis de la ventaja competitiva:

"Según Bruce Greenwald, existen dos fuentes de ventaja competitiva: ventaja por el consumidor y ventaja por la producción. La clave para cada ventaja es la erección de barreras de entrada que mantengan a raya a la competencia. Las barreras de entrada son particularmente sólidas cuando una empresa disfruta de economías de escala, lo que significa que el coste unitario del dominante es inferior al de un nuevo competidor que llega al mercado.

La ventaja por el consumidor es el resultado del uso habitual de un producto, altos costes de cambio a un producto nuevo y altos costes de búsqueda de un producto nuevo. La ventaja por producción permite a una compañía proveer sus productos o servicios más baratos que la competencia, bien por acceso privilegiado a los inputs o por tecnología propietaria que es dicífil o costosa de imitar."

Para ello dividimos el ROIC, ha siendo un Dupont:

El primer término o margen NOPAT (beneficio operativo neto después de impuestos) estaría correlacionado con la ventaja por el consumidor

El segundo término, o rotación del capital invertido es una métrica de la eficiencia en la utilización del capital y estará relacionado con la ventaja productiva.

Para el caso de Diageo, tenemos las siguientes cifras:

| Anual | Media largo plazo | Peor en 15 años | |

|---|---|---|---|

| NOPAT % | 25.81% | 21.79% | 18.65% |

| sales/IC | 0.75 | 0.71 | 0.60 |

Claramente, la ventaja de Diageo parece situarla en el lado del “Consumer Advantage” y no tanto en la producción. Además, la tendencia del NOPAT % va en aumento en los últimos años (no incluidos por claridad) . Si uno tuviera que aventurar una hipótesis tiraría por esta familiarización o hábito de consumo.

También observarán que este incremento del NOPAT % parece apoyar la tesis de @Helm de la premiumización.

Comparándolo con la mediana de la industria (bebidas, vinos y destilados capitalización media o grande), el ROIC (sin ajustar por fondo de comercio) de DEO anda por 16% vs 13% respectivamente. Si nos lo llevamos al largo plazo hablaríamos de 14% frente a 8% y tomando el peor de los últimos 10 años estaríamos en un 12% vs a un 6%. Parece que algo tiene el santo cuando lo bendicen.

Una parte en la que sin duda habría que mirar también es el tema de la deuda. Sin profundizar, los datos son bastante escandalosos, en el mal sentido, aunque puede haber truco. Este análisis sin embargo, ya lo dejaré para otro forero o momento, que a mi ya me da la risa.

Dejo ya de hacer de aprendiz de brujo.

29 Me gusta

Da casi vergüenza aportar este hilo, pero es sólo para indicar que Diageo es líder en whisky con “solera”, con muchos años en barrica. Un mejunje alcohólico que se elabore con pocos años (no doy nombres para no molestar) puede ser desplazado antes que uno que requiere muchos años y una importante infraestructura inmovilizada para producirlo.

11 Me gusta

Don @arturop el tal Mabusín, ése que tanto pontifica: ¿es por casualidad el mismo que trabajaba en Legg Mason con Bill Miller, donde lo pillaron en todas y cada una de las quiebras financieras del crash de 2007-09? Lo digo porque me suena el nombre.

5 Me gusta

No se preocupe, Pompeyano, todos tenemos algo que aportar, bien con números, bien como consumidores.

Frente a los nuevos gustos, soy un clásico. Y he de reconocer que no obstante existir otros excelentes whiskys (japoneses y cosas raras), personalmente me gusta el Cardhu, Talisker y, muy especialmente, Lagavulin. Es importante, cuando uno los degusta, ser invitado a ello. Todos en nómina de Diageo.

Pero Diageo presenta un problema básico y fundamental en su cartera de productos y dudo que nuestros expertos cuantitativos lo hayan apreciado, no así los inversores de mi estilo, cualitativos, prestos a detectar estos detalles. No tienen Macallan en cartera y eso es imperdonable, por el simple motivo que les saldrá muy caro tanto comprarlo como el no hacerlo. Macallan es un mundo en si mismo, con muchísimos seguidores, eso tiene mucho tiro.

Mi opinión es muy fundamentada, Ud. la apreciará si le señalo que mi experiencia se basa en la conocida variable, aquí entramos en el elemento cuantitativo, del popular ratio contable de hectolitro consumido / gaznate sediento. Esos son los ratios que entiendo y, algunos, los practico.

Todos podemos aportar y Ud. el primero. Y no lo digo por quedar bien.

13 Me gusta

Es Vd. un entendido con buen gusto. Whisky de malta, como debe ser. No olvidemos aquel anuncio publicitario de whisky escocés del XIX: “Cuando bebo whisky me siento otro hombre… y ese otro hombre necesita otro whisky”. Eso sí que es un compounder.

5 Me gusta

Como no todo el mundo puede dedicarle horas y horas a la revisión de las cuentas de la compañía (los más afortunados porque tendrán un trabajo o actividad de la que sacar el parné para poder invertir y los menos porque andarán ideando cómo gastar menos para lograr la ansiada IF), les digo lo que me cuentan a mí los números que cualquiera puede consular en apenas media hora.

Lo primero que suelo mirar aunque sea un indicador técnico (sobre todo para saber cuánto más voy a pagar por encima de los que han logrado comprar en mínimos) es el rango del precio en las últimas 52 semanas. Ahora mismo el precio ha rebotado un 34,87% desde mínimos y se encuentra un 23,89% por debajo de los máximos.

Después miro algún ratio de valoración. A cierre de hoy el PER estaría en 21,47 y el EV/EBITDA me sale un 11,73.

En cuanto a rentabilidades ex-ante, la rentabilidad por dividendo actual es del 2,53%, el crecimiento del beneficio neto entre 2016 y 2019 ha sido del 12%. La pregunta es: ¿se podrá continuar con este crecimiento a futuro? Esa sería una pregunta que debería responder un inversor con tiempo de sobra en sus manos, gracias a la ociosidad que confieren las rentas. Tengan en cuenta que el último año el crecimiento del volumen de ventas (a igualdad de precio) fue del 2,3% a esto habría que sumarle el crecimiento de precios y la parte de este incremento de ventas que se traduce en crecimiento del beneficio gracias al apalancamiento operativo. Pero si partimos de la hipótesis de que en el medio plazo crecerá al mismo ritmo (?) y que al final del periodo de inversión el PER continuará al mismo nivel (?) obtendríamos un retorno total anualizado del 14,3%, que no está mal.

Ahora bien, ¿Va a continuar siendo esto así en la nueva normalidad? Este año fijo que no, y en el futuro ya veremos. Para empezar las ventas del canal HORECA suponen dependiendo de la región entre un 20 y un 50%, en lo que queda de año ya sabemos cómo les va a ir a los bares (al menos en España) ¿va a migrar el consumo de bebidas espiritosas hacia el hogar? De momento la compañía ya ha detenido el generoso programa de remuneración al accionista para los próximos tres años, según esta nota que puede encontrarse en la página de relaciones con los inversores.

Otras cosas que me llaman la atención, han sido las recompras de acciones (que superan considerablemente la cantidad destinada a dividendos) financiadas casi en su totalidad con emisiones de deuda, aunque éste programa se ha detenido, como he comentado anteriormente. No sé (por ser éste un análisis a vuelapluma) si esto se ha hecho con el objetivo de obtener una estructura de capital más eficiente o para inflar el bpa de cara a que los directivos se lleven sus bonus. El funcionamiento del gobierno corporativo de esta compañía es algo que habría que investigar.

La calificación de la deuda estaría en el investment grade, pero en el segundo escalón de calidad. Las últimas emisiones están pagando según la moneda y la fecha de vencimiento un interés nominal que está entre el 1,875% y el 2,875% (nada preocupante, dado que no llega a 3 veces el EBITDA). Por cierto, investigando sobre la deuda me he encontrado esta nota de Fitch donde se habla sobre las perspectivas para la compañía para los próximos dos ejercicios.

¿Cómo lo veo, después de haber leído las entrañas del animal? Si a alguien le quema tener liquidez en el banco, pues no es de lo peor que puede encontrarse. Pero yo espero verla más barata en los próximos meses.

Salud y república.

26 Me gusta

Si, Pompeyano, sí, existe toda una liturgia sobre las razones por las que se bebe whisky con principios muy arraigados, sin ir más lejos el que Ud. cita.

Esta cultura popular es la que, con el tiempo, define los caracteres, la cultura e, incluso, la forma de vestir.

¿Porqué la gran mayoría de adultos escoceses, a partir de los 45 años, visten con orgullo el kilt, la conocida falda escocesa?

Tras un estudio de la cuestión, los historiadores y sociólogos han llegado a la conclusión que es un premio de consolación, la única forma de contentar otro principal principio escocés de imposible cumplimiento: nunca salgas con una mujer cuya edad sea superior al whisky que estás tomando.

Prometo dejar de decir sandeces en este hilo, entre otras razones por ser esta empresa una de las que sigo con interés junto con Brown Forman, esta última, volvemos al elemento cualitativo, con una trayectoria de resiliencia increíble: prohibieron la venta de sus productos en su país de origen durante la ley seca y salió robustecida, ella y sus distribuidores de origen siciliano.

Gracias a todos por sus datos y trabajo.

7 Me gusta

Dando una pensada al producto que tiene Diageo y por dar un toque de picante al análisis incluyendo posibles amenazas:

¿Consideran que, de que sus clientes habituales pasen a una mejor vida, los que les sustituyen y entran en el consumo de alcohol seguirán consumiendo sus productos?

En la parte de “juventud” que me toca, no conozco a ningún “colega” que consuma los productos que tiene esta empresa y no sé si en un futuro sus paladares cambiarán hacia estos mismos.

De hecho, son marcas completamente diferentes las que actualmente consumimos.

¿Han tenido en cuenta un posible cambio en la tendencia del consumo hacia otros productos?

¿Creen que con el tiempo se seguirá dando importancia a la cantidad de alcohol y no al mero hecho de beber para salir y pasarlo bien?

10 Me gusta

En principio todo parece indicar que sí, cuestión distinta serán los volúmenes consumidos y “lo de moda” que esté la bebida, esto es cambiante, pero creo que perdurará en el tiempo. Por poner dos ejemplos, la cerveza, actualmente con mínimos incrementos de consumo y una gran competencia entre fabricantes y artesanos, dicen que data desde 4.000 años antes de Cristo, es previsible que se siga manteniendo entre generaciones. Lo mismo con el whisky, dicen que lo crearon unos monjes (esto de los monjes y las cosas ricas que inventaron es digna de estudio) en Irlanda sobre el 1.600 de nuestra era, por lo que puede aplicarse el mismo principio. Creo que en este último caso todo dependerá de lo boyante que anden las clases medias, los buenos aguardientes acostumbran a ser caros.

Desconozco la respuesta, aunque es evidente la infinidad de bebidas de todo tipo introducidas en los últimos 50 años, pero si tuviera que adivinar el futuro creo más probable que dentro de 50 años sigan manteniendo el pulso ciertas marcas de whisky a reconocidas bebidas isotónicas y mezclas de zumos exóticos hoy tan de moda.

No entiendo bien la pregunta. Si la palabra “cantidad” es sustituida por “calidad” le diría que sí, siempre que acompañe el nivel de renta de quienes lo consumen. Si la palabra es “cantidad” ahí hay un problema, el que necesita beber para relacionarse socialmente, otro asunto.

Piense que hablamos de aguardientes “premium” y los buenos bebedores de estos destilados saben que lo mejor se encuentra en la primera copa y trago, suele suceder con todas las bebidas de media y alta graduación alcohólica. Es conocido que el alcohol “acorcha” las papilas gustativas, es decir, no aprecias el sabor con igual placer en la primera copa que en el resto que puedas tomar por lo que, en mi opinión, segundas o terceras copas son un desperdicio si es un destilado de alta calidad, no puedes apreciar en profundidad la complejidad de los sabores, la boca está dormida. Aquí la moderación es obligada para disfrutar.

17 Me gusta

Como ex-consumidor de sus productos, voy a aportar mi granito de arena:

Sin ningún dato científico que lo comfirme, me da la impresión que al igual que con el tabaco, cada vez se bebe menos. (en principio un dato positivo).

Cada vez es más dificil emborracharse. Todas estas milongas de destilados ,“premium” no son más que excusas que ponen los ricos para empinar el codo.

No queda nada “cool” beberse un tetabrik de Don Simon, pero la cosa cambia si uno se mete igual dosis de alcohol, camuflada en un “Mac Algo” de 15 años o en Gin Tonics de la ginebra de moda, a ser posible con pepinillo ecológico incluido.

Los controles de alcoholemia han hecho un daño irreparable al sector, por supuesto que no desaparecerá, pero los días de gloria ya quedaron atrás.

3 Me gusta

¿No tiene ningún colega que consuma J&B, Johnny Walker, Smirnoff, Baileys, Tanqueray o Guiness?

Si es así, ¿qué productos alcohólicos consumen si es que consumen alguno?

4 Me gusta

Juanito Caminante es líder en ventas, yo tengo la sensación personal de ver que la gente joven cada vez bebe más vino y espirituosas, es sólo una sensación …

4 Me gusta

En cuanto a ginebras son más de Beefeater o el dichoso Puerto de Indias.

En cuanto a cervezas sin hablar de las españolas son de Heineken y ese tipo y, al que le gusta la negra, la suele beber nacional.

En cuanto a Wisky ya no queda ninguno que lo beba si le soy sincero.

Esto es una mera opinión en cuanto a amistades que no tienen por qué ser así, pero, cuando ya uno mira que en los restaurantes y bares ya no queda tanta gente mayor que tenía por costumbre ir sola al bar a tomarse su copa dado que la gente joven no lo tiene como hábito el ir solo, aquí es posible que estemos delante de un cambio de paradigma en cuanto al consumo de alcohol por habitante.

Por ponerle además del que me compete por labores profesionales, cada vez vendemos menos unidades de este tipo y más las cosas que están de “moda”.

Por otro lado, un amigo abrió un restaurante hace 2 años y se aprovisionó de todas las bebidas posibles, he de decirle que muchas de las que ha mencionado las sigue teniendo sin abrir desde el primer día y cada vez más se venden otras cosas.

También es cierto que esta empresa es internacional y una visión de un único país no se puede tener como una muestra representativa. Pero sí que es posible que los gustos estén cambiando.

Al igual que se apuesta por mayor consumo en comida rápida y sitios de estos, también podemos tenerlo aquí en cuenta con que cada vez se va a consumir en establecimientos públicos estas cosas…

7 Me gusta

Tenga en cuenta que, más allá de que esa muestra de sus amistades sea más o menos fiable (que desconozco si lo es, aunque yo sí veo gente consumiendo esas marcas), la evolución del consumo en España no es representativo del mismo a nivel mundial. A modo de ejemplo, en un país “maduro” como Estados Unidos, el consumo de destilados se está incrementando, sin siquiera pensar en los países asiáticos.

2 Me gusta

Aquí sí que le doy la razón, en el momento que dispongan los emergentes de algo más de dinero para podérselo permitir, todas las ventas perdidas en el antiguo mundo se verán compensadas con el nuevo sin lugar a duda.

Las dos personas más alcohólicas que he conocido en mi vida aquí en España uno era chino y el otro indio!

3 Me gusta

Si, China ahora es un buen mercado. La India lo será en el futuro, ahora mismo es difícil conseguir alcohol en muchas zonas del país (en bastantes es ilegal).

2 Me gusta

Buenas tardes a todos. Esta es mi primera participación en +D, aunque les vengo leyendo desde hace más de un año. Sin más, voy directamente al grano.

Como dice @helm, elevar el mix de ventas hacia un segmento más premium no le está permitiendo obtener un mayor margen pues lleva aparejado un mayor gasto en marketing y en el desarrollo de inventario. El gasto en marketing representa el 20% del beneficio bruto o el 15% de las ventas netas y se mueve de manera paralela al efecto de la premiumización. En este caso, ser más premium permite a Diageo competir desde una posición más favorable por varios motivos: 1) reduce el número de competidores a sólo aquellos con marcas consolidadas, 2) se favorece de una mayor preferencia marquista por parte de los consumidores y 3) las marcas le permiten aprovechar los mercados de mayor crecimiento (emergentes, por ejemplo). Así que la estrategia marquista tiene más que ver con el flujo de ventas que con el margen.

Siguiendo con el margen de Diageo, un cálculo purista del margen bruto (purista porque sólo meto en el COGS al coste de material y a la variación de inventario) indica que es tan elevado como un 80%. Tengan en cuenta que el margen bruto purista medio de las grandes empresas europeas ronda el 50%. Siendo tan alto, las posibles mejoras futuras en el margen de Diageo tendrán que venir por el OPEX ex COGS; en otras palabras, para mejorar su margen tendrá que apalancar las ventas sobre su gasto de personal y su gasto de distribución, dado que su gasto en marketing es ineludible.

LAS FUENTES DE VALOR DE DIAGEO

La compañía dice que tiene tres fuentes de valor (ver memoria 2019 página 6): 1) una amplia presencia en categorías y precios, que le permite beneficiarse del crecimiento general en volúmenes de consumo, 2) sus marcas, que le permiten competir desde una posición ventajosa y 3) su integración vertical. El punto 3 es esencial para entender el valor del negocio de Diageo pues completa un circuito irreplicable de marcas, capacidad productiva y capacidad de distribución. Desarrollar desde cero tantas marcas, poder producirla al nivel de Diageo y tener una llegada local tan amplia por todo el mundo es imposible (dentro de unos límites de tiempo y capital).

Dentro de la integración vertical es donde Diageo puede conseguir escala y hacer que su margen operativo crezca. La estrategia de compras juega un papel importante pero no tanto por la solera que le pueda dar la nueva marca, sino por el apalancamiento en producción y, sobre todo, en distribución que Diageo puede hacer con los volúmenes adquiridos.

LA INTEGRACIÓN VERTICAL

Conviene repasar con más detalle esta integración vertical.

Fabricación

- Norte América. Nueve centros productivos y en 2021 abrirá su décimo.

- Europa. 29 destilerías en Escocia, una fábrica de cerveza en Irlanda y centros de maduración y empaquetado en Escocia, Irlanda, Inglaterra e Italia. Para la fabricación de raki y de vodka tiene plantas en Turquía y Rusia.

- África. Cuenta con 16 centros de producción y, en 15 mercados, sus productos son fabricados bajo licencia por terceros.

- LATAM y Caribe. La mayor parte de los productos vendidos en la región se fabrican en Europa. En LATAM tiene centros de producción en México (tequila), Brasil (cachaça) y Guatemala (ron). Además, tiene una red de terceros para empaquetar, embotellar y producir bajo licencia algunos productos.

- Asia Pacífico. Cuenta con un centro propio en China y otro en Australia. United Spirits (India) tiene 16 centros de fabricación. Tiene embotelladoras en Corea, Australia y Tailandia, así como acuerdos de fabricación bajo licencia por terceros por toda la región.

A pesar de contar en total con más de 150 centros de producción, no es un negocio industrial intensivo en capital. Su capex total sobre ventas es del 5%, del 14% sobre sus activos operativos tangibles de largo plazo y la rotación (Ventas/PP&E) es de 3x. Sus activos productivos, por tanto, no demandan mucho dinero para mantener su activo. Pero sí genera un coste fijo, para bien y para mal, que forma parte de su estrategia de tener un posicionamiento alto en las principales categorías.

Distribución

- Norte América. Distribuye a través de terceros en USA y Canadá. Su red de distribución es enorme, con una capilaridad y presencia local excepcional.

- Europa. Es propietaria de la mayor parte de su red de distribución, incluyendo Turquía y Rusia. En Francia distribuye a través de una Joint Venture con Möet Hennessy.

- África. Por un lado, tiene red propia de distribución con diferentes grados de control (Nigeria, Kenia, Uganda, Tanzania, Camerún, Etiopía, Reunión, Sudáfrica, Gana, Angola y Seychelles) y lo combina con acuerdos con terceros.

- LATAM y Caribe. Su red es más heterogénea, combinando distribución propia, distribución híbrida, distribución por terceros en exclusiva… Muchos tipos de acuerdo en función de las características de cada mercado.

- Asia Pacífico. Otra red muy heterogénea, con distribución propia, distribución a través de JVs y distribución por terceros. En Tailandia, Malia, Japón y Singapur distribuye con su JV con Möet Hennessy; en Filipinas, Taiwan, Australia, Corea, India y Vietnam tiene distribución propia; en China tiene distribución propia y JV con Möet Hennessy. En Nueva Zelanda y MIddle East la distribución es con terceros.

En mi opinión, las marcas son la excusa para poner en funcionamiento la maquinaria de distribución de Diageo. De hecho, creo que la dimensión de la distribución es, incluso, más importante que la marca de cara a la rentabilidad final para la compañía. La participación en Möet, por ejemplo, en un primer momento parece encajar con el modelo de Diageo por ser una bebida alcohólica marquista pero, si analizamos este acuerdo desde el punto de vista de la capacidad de distribución, el encaje logístico es más significativo que el marquista.

LA ESTRATEGIA DE COMPRAS DE EMPRESAS/MARCAS

El comentario de @Fernando es muy atinado. Diageo es una compañía compradora y va a seguir comprando. El objetivo de las compras, en mi opinión, es dotar de escala la capacidad industrial de la compañía, lo cual supone un desafío a la hora de valorar las compras puesto que éstas son transformacionales. ¿Qué capacidad para crecer tiene la ginebra de George Clooney por sí misma? Pues X. ¿Qué capacidad para crecer tiene la ginebra de George Clooney con la capacidad productiva de Diageo y dentro de su red de distribución? Pues más que X. Esa ginebra no es lo mismo dentro de Diageo que fuera de Diageo, por lo que si valoramos cada transacción de manera independiente lo más probable es que todas parezcan caras.

Sin embargo, creo que Diageo sí ha generado valor con las compras por varios motivos: 1) han generado crecimiento en ventas y en márgenes, 2) no ha disparado la intensidad de capital del negocio, 3) no ha castigado la eficiencia de la empresa (medida en volúmenes y personal, por ejemplo) y 4) no ha incrementado las exigencias de OPEX como gasto en publicidad. Si mis números son correctos, Diageo ha generado 35,6bn en caja operativa y se ha gastado unos 7bn en adquisiciones. Esas magnitudes refrendan la tesis de que el objetivo de Diageo con las compras no es tanto el activo comprado por sí mismo sino lo que puede extraer de ese activo una vez integrado en su propia capacidad industrial.

CENTROS DE GRAVEDAD ANALÍTICOS

En el balance

Aunque Diageo no es una empresa “de balance”, en esta cuenta anual hay partidas importantes para valorar el modelo de negocio de la compañía:

- Activos intangibles: Marcas (8,3bn) y derechos de distribución (1,5bn) representan 1/3 de sus activos totales. Ya sabemos la dificultad que tiene la contabilidad financiera para reflejar el valor de estos activos.

- Inventarios: en total 5,5bn pero los relevantes son los 4,3bn de Maturing Inventories que, como @Helm insinuó, tienen una gran importancia en la estrategia de premiumización.

- Inversiones: la principal inversión es el 34% que posee de Möet. Dentro de su red de distribución destacan también Guinness Nigeria (posee el 58% y cotiza, con una buena leche acumulada), East African Breweries Limited (50%), United Spirits Limited (55% - India), Hanoi Liquor Joint Stock Company, Sichuan Shuijingfang Company Limited.

En la cuenta de resultados

La atención analítica debería centrarse en el gasto en marketing y en la capacidad para generar escala sobre sus partidas de gastos de personal, gastos de estructura y gastos de distribución. En un segundo plano están los beneficios derivados de las inversiones anteriormente mencionadas.

En el flujo de caja

El factor más importante es la compra de negocios y marcas, pues ya señalé que es un elemento muy importante en la generación de escala en la cuenta de resultados. En un segundo nivel está el capex (muy vinculado con su integración vertical) y la evolución del inventario (muy vinculado a la estrategia premium).

LA TESIS BAJISTA

No se puede plantear una tesis alcista sin plantear otra bajista. La tesis bajista tiene que pasar por el deterioro de los pilares de su modelo de negocio: 1) presencia, 2) marcas y 3) integración vertical.

@Helm señala que dentro del consumo de las bebidas alcohólicas hay modas que impulsan y castigan diferentes categorías. La estrategia de compras de Diageo es un mecanismo de defensa ante esto por una doble vía: incrementando su presencia en varias categorías y, eventualmente, comprando presencia en una categoría ganadora nueva. Gracias a su red de distribución, podemos pensar que este riesgo es gestionable. El segundo riesgo implica un deterioro de sus marcas, contra el cual Diageo implementa su estrategia de premiumización y mantiene un gasto en publicidad recurrentemente alto.

El principal riesgo, en mi opinión, puede venir de un deterioro en las bondades de su integración vertical, especialmente por su pata de distribución. Si los hábitos de consumo cambian, como consecuencia de un cambio criterio del consumidor final o por un cambio en la regulación (y en el año del Covid, tal vez, plantearse esto es lo suyo), la red distribución perderá eficiencia, perderá capacidad de apalancar el crecimiento de las ventas y de la estrategia marquista y tendrá una menor capacidad para generar valor con las compras. Si no se consume tanto volumen y ese volumen llega al cliente de la forma en que llega ahora, el modelo de marcas e integración vertical irá perdiendo parte de su fuerza a costa del accionista.

Otro factor a tener en cuenta es el apalancamiento operativo de la compañía que, por su integración vertical, es alto. El gasto en publicidad también es una variable a tener en cuenta pues, en la era del Covid, habrá que ver qué hacen las empresas marquistas cuyos volúmenes caen con fuerza (es posible que sea el caso en Diageo). Es una cuestión relevante pues, aunque la fortaleza financiera de Diageo es enorme, la liquidez puede verse afectada con mucha velocidad en una crisis de apalancamiento operativo (ver los comentarios del CEO de Adidas en la última publicación trimestral) cambiando la imagen que tenemos hoy de la empresa.

Por último, cualquier estrategia de crecimiento basada en compras deja la puerta abierta a que algo salga mal y cuanto más relevante sea la compra, mayor es la probabilidad y el posible impacto del error. Dicho esto, si no hay un deterioro en los tres pilares de generación de valor de la empresa, ni se carga el balance con mucha deuda, este tipo de problemas suelen ser una buena oportunidad de compra para inversores largoplacistas.

Los expertos en valoración podrán decir si el precio actual de la acción le da algo de peso a la tesis bajista.

Un saludo.

73 Me gusta

He esperado a poder tener tiempo, con los “búfalos” durmiendo ya, pare sentarme y saborear su análisis con calma, mi buen amigo @Rebuzner.

El trabajo y esfuerzo que ha destinado al estudio y la generosidad de compartirlo, le hacen a usted muy grande. Está claro que el halago debilita, pero honestamente es lo que pienso.

Usted ya sabe que tanto para usted, como para Juan, esta es su casa, y ánimo a toda la Comunidad (que aún no lo conozca), a que puedan conocer bien su proyecto, porque es excelente y porque si la confianza en los gestores es el pilar fundamental, con ustedes tienen cinco estrellas.

Poder llevar a cabo un ejercicio como este, con tantos gigantes, le hace a uno sentirse pequeñito, pero a la vez muy grande por saberles mis amigos, y la certeza de que hay mucho talento en España.

Y por último, pero no menos importante, en honor del creador del experimento…@helm, es usted un fenómeno, menuda bestialidad de conocimiento ha liberado, caballero.

28 Me gusta