Todos admiramos al dúo mágico de la inversión Buffett y Munger. Es difícil encontrar algún articulo, conferencia, post o conversación en las redes en la que no se termine haciendo referencia, de una u otra forma, a estos dos monstruos de la inversión. No es para menos ya que han conseguido algo realmente impresionante de forma consistente durante un periodo de años muy extenso.

Bien, lo que me pregunto es: si todos los admiramos tanto… ¿por qué no hacemos algo parecido a lo que ellos hacen? Y no me refiero a parafrasear frases suyas que pueden tener mayor o menor relevancia, más bien a invertir un poco en linea con lo que ellos realmente hacen. Y digo “realmente hacen” ya que más allá de la creencia generalizada de que se han forrao invirtiendo en Coca-cola y bombones de chocolate yo creo que si un tipo de negocio ha definido la carrera de estos dos inversores es el vilipendiado negocio financiero. ¿No me creen?

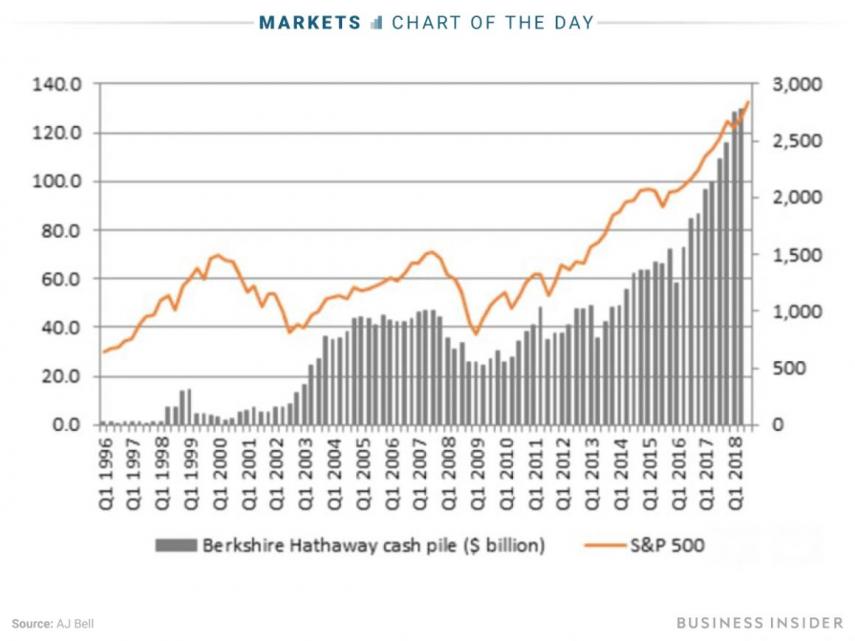

Vamos por partes. Berkshire es en sí mima un negocio financiero, en el que se aprovechan de las primas que cobran por adelantado sus compañías de seguros (negocio financiero) para asignar el capital (negocio financiero) en toda una serie de activos (algunos son del ámbito financiero y otros en principio parece que no pero hay sorpresas). Además suele prestar dinero (negocio financiero) y especular con derivados u otros activos financieros (negocio financiero). Dentro de BRK hay multitud de negocios no cotizados pero tampoco vamos a analizarlos todos uno por uno de modo que si nos fijamos en la parte de los cotizados donde es bastante más fácil ver las cosas con relativa claridad tenemos la siguiente composición de cartera:

https://www.dataroma.com/m/holdings.php?m=BRK

-

El 24% de la cartera es Apple.

-

El 20% de la cartera es KO y KHC.

-

Prácticamente la mitad de la cartera son negocios puramente financieros: Bancos (la mayor parte), tarjetas, agencias de calificación…

-

Hay también un pequeño porcentaje que podemos calificar como “otros”: las aerolíneas (que nunca iban a comprar) por ejemplo.

Incluso en los negocios de consumo (KHC o QSR) la tesis parece más ir en el sentido de comprar negocios a exprimir y reestructurar (vía sus amigos de 3G) así como a gestionar niveles elevados de apalancamiento que a lo que suele entender por invertir en una empresa estable de consumo. Y por otra parte BRK suele hacer de prestamista en esta clase de actividad (negocio financiero puro y duro).

Si le damos una vuelta de tuerca adicional a todo esto: el bueno de Munger además de BRK tiene una cartera propia bien maja vía Daily Journal Corp:

Toda una declaración de intenciones. Curiosamente las 3 primeras (que son la cartera) presentes también en BRK.

Todo esto me ha hecho pesar, ahora que los tipos aún no han subido en Europa… ¿Por qué no hacer un Munger a la española? Una especie de cartera/copia con valores patrios que yo dentro de mis limitaciones considero interesantes. De esta alocada idea surge algo tal que así:

Bankinter 54.88%

Alantra 40.32%

Bankia 4.35%

Acerinox 0.45%

*Podría buscarse también una alternativa europea: con bancos con exposición al mercado local (como los de Munger pero en Europa).

*Si piensan que Alantra es un poco “trampa” puede sustituirse por ese banco del que llevan 20 años pensando en dejar de ser cliente pero aún no han encontrado tiempo.

¿Se atreverían a invertir una parte importante de su patrimonio en algo así?

- No, yo soy de otra clase de Balue.

- No, pero… el Daily Journal Corp cotiza y… mejor el original que una copia cutre.

- No, prefiero un ETF del sector bancario.

- No, no quiero ver un banco ni en pintura.

- No, pero si en ved de Bankinter y Alantra fueran otros dos me lo pensaría (y posiblemente tampoco invertiría).

- Sí, si me ponen una pistola en el pecho, me doy un golpe en la cabeza o encuentro dinero en un cajón.

0 votantes