El cash y equivalentes suponen aproximadamente el 20% de la capitalización, las cotizadas un 40% y el otro 40 es a lo que el mercado valora el resto. Un saludo

5 Me gusta

Pagar dividendo,no, pero recomprar acciones de BRK…

2 Me gusta

Parece que esos 55 billones de Apple son en realidad “un poquito más”.

3 Me gusta

Muchas gracias @Helm es justo lo que sería saber. Ese 40% “del resto” es un poco la madre del cordero: cualquiera sabe lo que puede valer todo eso (mucho comprado hace un buen tiempo).

@Joaquim BRK, en mi opinión, es precisamente de las pocas empresas que tienen un criterio coherente a la hora de recomprar. Yo por motivos que atañen un poco a mi situación personal (que puede diferir de la de otras personas) prefiero en general empresas que retribuyan al accionista (vamos que paguen dividendo jeje).

Muy interesante el gráfico @JorgeR. Gracias!

3 Me gusta

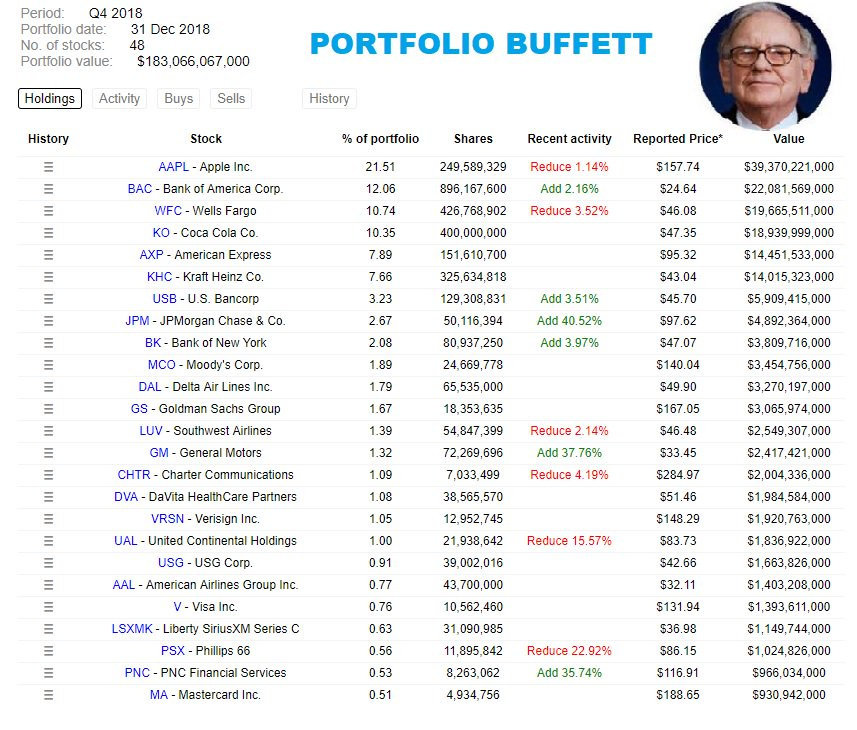

Si es que al final el problema es que no es lo mismo los bancos que compra Buffett (JPM,WFC,GS…) que los que tenemos por aquí.

4 Me gusta

En este sentido, decía Pat Dorsey en su libro de ventajas competitivas, en el apartado de costes de sustitución:

“El banco estadounidense medio genera un retorno sobre el capital del 15%, una rentabilidad que con claridad está por encima de la de cualquier otro tipo de compañía. Hay muchas razones para explicar esto, pero una de las mayores es que si quieren moverse de un banco a otro, los consumidores de banca incurren en un coste de sustitución o reemplazo. Hablando claro, cambiar de cuenta bancaria es un auténtico coñazo, así que la gente no lo hace muy a menudo. Los bancos saben esto, así que toman ventaja de la reticencia de los consumidores a irse, y les dan un poco menos de intereses y les cobran mayores comisiones de las que tendrían si cambiar de cuenta bancaria fuese tan sencillo como ir de una gasolinera a otra”.

2 Me gusta

Ya que se habla de Buffett y aprovechando que el Pisuerga pasa…¿qué les parece lo que opina Alejandro Estebaranz en este artículo sobre la manera de invertir de WF?

1 me gusta

Nada especial que no haya comentado el autor de este hilo, en este foro, en diversas ocasiones.

Tal vez la explicación más sencilla se encuentre en lo que precisamente se sugiere en el inicio de este hilo. A la gente le gusta mucho citar y atribuir ciertos significados a determinadas citas o anécdotas, que en realidad requerirían de un análisis bastante más profundo. Más en una época donde twitter y facebook ejercen una influencia grande muy centrada en la forma y poco en el fondo.

Ahora todo el mundo por ejemplo considera que Buffett/Munger no hacen inversiones muy incómodas, pero ni me imagino las opiniones en 2009 sobre su inversión en Wells Fargo. De hecho incluso me puedo imaginar en 2005-2006 sobre que hacían en uno de los bancos que parecían aprovechar peor el boom immobiliario.

7 Me gusta

Después de leer y oír a Alejandro Estebaranz acerca de su manera de entender la inversión, así como las referencias que hace de vez en cuando a Buffett, y lo que opinan algunos foreros e inversores en el True Value sobre algunas de sus inversiones que no las consideran value, value, value, value, creo que también trata de exponer su punto de vista acerca de cómo entiende él la inversión en valor, intentando desmitificar ese concepto del value “puro e íntegro”. En fin, cuando inviertes en un fondo lo que pides es que su gestor/asesor sea fiel a sus ideas, además de que acierte, claro, pero esto último no no sabremos hasta que pase el tiempo. Es lo que hay (como dice mi sobrino de 16 años).

2 Me gusta

Toma ya, value investing puro y duro.

1 me gusta

Y que alguien se atreva a decir que no ![]()

1 me gusta

Los datos que reproduce usted, pueden anular más de una conciencia value, la mía no. Los Jedis estamos acostumbrados desde hace siglos (yo mismo desde hace 347 años) a hacer frente y vencer al Lado Oscuro de la Fuerza.

1 me gusta

Pero una cosa no tiene que ver con la otra.

Invertir en Bancos Españoles pudiera no ser Value, (que ahora ya Bestinver y B&H y otros fondos Value ya están invertidos), pero los bancos americanos, desde hace tiempo, EMHO más Value, no pueden ser.

2 Me gusta

Lo interesante va a ser descubrir qué han comprado en el último trimestre:

a) más bancos?

b) más apple?

c) más BRK?

d) de todo y en abundancia?

El 22/ 23 de febrero lo sabremos…

Tenga usted cuidado, de sobras son conocidas las maniobras travestidas del LODLFZA y bajo su influencia nada es lo que parece.

1 me gusta

Siempre que se compre a precios razonables, un negocio que genere pasta, en pocos problemas se va a meter uno, más bien todo lo contrario.

Warren Buffett, no ha perdido la cabeza, eso lo tengo además más que claro

3 Me gusta

Las dos primeras líneas del más puro estilo value. Porfa, siga, siga…