Respecto a mis dos hijos, opino que lo mejor que podemos darles son estudios en la universidad o en una FP que les guste, educarlos lo mejor que podamos y enseñarles que todo cuesta mucho esfuerzo, que no hay otra, y que sepan que la casa de sus padres es para ellos, que mientras vivamos no pasarán ni hambre ni frío y que después tendrán al menos un lugar donde vivir. Incluso creo que una de las mejores enseñanzas que les damos es que vean que invertir es algo normal. Este es un concepto que no parece estar interiorizado en España, donde la inversión se ve poco menos que una conducta pecaminosa o un vicio como el juego. Ya ven “jugar el la bolsa” se dice.

Entonces, mi mujer y yo llevamos dos carteras, Mi cartera personal a la palestra - nº 103 por Ekeinos. Una de ahorro para evitar pedir créditos para gastos previsibles como renovar el coche o las vacaciones anuales y otra de inversión, pero para poder vivir mejor y cumplir algún capricho inútil si da para ello. Entonces, ¿cómo se lleva una cartera así en la que los adultos rendimientos en plazos muy largos no son lo que más nos interesan? Cuando tenemos altas ganancias como ahora nos da miedo perderlas y no poder gozar de ellas porque para el día a día ya administramos nuestros sueldos y la caretera de ahorro.

Aplique una regla loca a la cartera de retirar el

7%-10% o así cada año y vaya viviéndola con esos ahorros.

100% agree con esto. Dando la caña en vez del pez, es lo mejor que uno puede hacer.

@Helm muchas veces -aunque de una manera sarcástica- hace énfasis a chavales para que, en vez de meter 100 pavos a un broker, se formen más ya sea para mejorar sus ingresos o para que al menos no les tomen el pelo.

En verdad les animo a que se lo gasten en gambas. Los estudios son otro engaño. Mire, yo he estudiado mucho no, muchísimo. Y sólo me ha servido para quedarme calvo, echar pancha, llevar gafas de culo de vaso de cubata… y terminar de amo de casa a las órdenes de una alemana ecologista de 1,85. Si mi alma lo hubiera sabido habría estudiado FP de Soldadura como Jose, que es por cierto el que más lana tiene aquí en +D. Tanta que no me da remordimiento ninguno decir que me he dejado la cartera en casa cada vez que quedamos a comer (y me he pedido lo más caro de la carta). Yo a mi hija ya se lo digo: que se haga de la nobleza, perroflauta o motera como el Sr. Calimero, pero que se olvide de ser clase media que tiene todos los inconveniente y ninguna de las ventajas. Saludos!

El sistema educativo puesto en marcha a partir de 1991 con la LOGSE (Ley Orgánica 1/1990, de 3 de octubre) impulsada per el ministro Javier Solana y los sucesivos parches LOPEG, LOCE, LOE, LOMCE, LOMLOE han hecho bien su trabajo.

En la generación de mis padres todos querían que sus hijos estudiaran para ser algo más que ellos en la vida. En la universidad, nosotros casi todos éramos hijos de trabajadores sin estudios universitarios que aspiraban a que sus hijos configuran lo que ellos no habían podido conseguir.

Ahora los padres de mi generación que han vivido las crisis del 2000, 2008 y 2020 (como si la vida hubiera sido fácil de 1975 a 2000) si no tienen estudios no ven que tengan ninguna importancia y si los tienen muchos están defraudados puesto que hasta ingenieros de caminos sufrieron mucho después de la crisis de 2008. Pero al menos están convencidos de que los estudios si dan oportunidades.

Me da la impresión de que los nuevos graduados son en su mayoría hijos de licenciados o diplomados o ingenieros y arquitectos superiores o técnicos.

El pertenecido sistema educativo integrador ha representado a quienes no tienen ejemplo en casa.

No se cual es la solución a este asunto, pero lo que si se es que como no aportes algo más que la fuerza física lo tienes muy claro, solo podrás trabajar rebajando tus expectativas económicas, compites en el mercado con mayor número de candidatos, de todo tipo y procedencia.

No se que tipo de formación es la más conveniente en atención a los gustos personales y exigencias del mercado, que si ingenierías, que si sanidad, que si servicios, que si idiomas, que si …………… lo que quieran, pero como no ofrezcas un plus determinado que permita diferenciarte y ser apreciado por terceros, trátese de empleadores o clientes, minorando en lo posible el número de candidatos con los que competir, las oportunidades de prosperar entiendo serán escasas.

Lo de las gambas no lo veo mal, personalmente prefiero 100 raciones de gamba fresca a lo largo de una década que disfrutar durante el mismo tiempo de medio metro más de coche.

En el foro hay dos artículos extraordinarios sobre el tema de los objetivos:

Yo le recomendaría que no se obsesione y que reflexione sobre su proceso inversor y sobre que objetivos reales quiere obtener con dicho proceso.

Presiones va a recibir de todas partes para que guíe su vida según los designios que otros creen mejores, pero le toca a usted decidir, sin sentir remordimientos por ello. No obstante intente que sea una elección racional asumiendo las ventajas y los inconvenientes de los distintos escenarios.

A veces parece que para disfrutar hay que gastar lo máximo y eso también suele ser un error y a veces parece que si uno no ahorra e invierte todo lo que puede tampoco está maximizando sus posibilidades. Busque “su equilibrio”.

No obstante cuidado que el mercado es traicionero, especialmente si asume riesgos para los que igual no está preparado, como por ejemplo tener gran parte de su RF en obligaciones de la misma empresa o andar jugueteando con ETF apalancados. Si reconoce que el largo plazo no es el que más le interesa, vigile no le lleven a algún susto considerable.

Los sueldos no dan para tener hijos y llegar a la IF. Entre mi mujer y yo ahorramos entre 750 y 600 euros al mes y lo digo así porque cada vez nos cuesta más ahorrar. El 80% aproximadamente se va a la cartera de ahorro y tenemos claro que debe aumentar o perder poco porque es dinero que está destinado en gastos que más que extraordinarios son regulares pero separados, como renovar los coches y pagar vacaciones. Podemos gastar más o podemos gastar menos, pero tienen objetivo.

El otro 20% aproximadamente lo invertimos asumiendo más riesgo. Pero el objetivo no es ganar más en plazos largos, no tiene objetivo y la idea es gastarlo en caprichos como mejorar las vacaciones. Entonces, ¿tiene sentido mantener una estrategia de forma impasible como hago o tiene más sentido proteger los beneficios después de un periodo tan largo de subidas cómo ahora porque así aunque dé menos beneficios a largo plazo tenemos más disponibilidad? No sé si me explico bien, pero no quiero ganar más dinero a largo plazo, sino disfrutarlo más. Sin embargo, para disfrutarlo hay que haberlo ganado antes, ¿comprenden la paradoja?

Las obligaciones las estoy dejando vencer ahora que los fondos de renta fija dan rentabilidades similares, también los depósitos y poco más aunque en la última emisión sí compré y el ETF apalancado es solo 1/4 de la renta variable.

Debería volver a presentar la composición de mi cartera actual.

Renovar coches? Eso se hace cada 10 a 15 años…

Vacaciones… Otro timo de la estampita, mucha gente paga burradas por dos semanas…

No hay que hacerse pajas mentales, con salarios medios nadie va a tener independencia financiera.

Como yo lo veo, no hay nada parecido a “proteger los beneficios”. Uno no puede decidir bajarse del tren y conservar el poder de compra de lo ganado hasta ese momento. Lo único que no le pueden quitar es lo bailao.

Proteger los beneficios puede significar irse a RF a corto plazo cobrando un 3%, con el IPC al 6% y su inflación particular, es de decir, la de las cosas que va a comprar usted en un futuro al 13%. Vamos, que estaría perdiendo el 10% y con pocas posibilidades de recuperarlo en un futuro con tipos reales positivos.

Al final lo que uno hace es cambiar unos riesgos por otros.

Ojo, que esto ya ocurría con otros sistemas monetarios más estables, como el patrón oro. Al final el poder de compra del oro tenía su volatilidad. Es verdad que a largo plazo era más estable que el actual sistema fiat, pero este problema de conservar lo ganado siempre ha existido.

Dentro de lo malo, piense que somos un grupo minoritario, yo diría que ni el 5% de la población, que, primero, tiene capacidad de ahorrar, segundo entiende el problema de conservar el poder de compra a lo largo del tiempo, y tercero conoce algunas soluciones parciales.

Lo que comenta no es ninguna paradoja, es como funcionan algunos riesgos.

Una de las primas que ud. recibe por sus inversiones es la de iliquidez y probablemente sea de las que más contribuyen al retorno.

El dinero que ha ganado en sus inversiones no le pertenece hasta que lo venda y una vez lo venda, estará la erosión de la inflación. Mucha gente invierte 5 años o 10 años y obtiene una buena rentabilidad, puede ser incluso bastante superior a la media histórica de la RV. Las tentaciones de guardar el pastel y querer comérselo al mismo tiempo acechan, lo que han olvidado es que nadie puede predecir qué activo y qué movimiento será el mejor los próximos años.

En resumen, si le da miedo que la RV pueda bajar, es que tiene demasiada exposición, pero tampoco espere acertar saliendo y entrando de la RV.

Yo diría que la cuestión que plantea es algo inherente (y por tanto inevitable) a la inversión.

A fin de cuentas, invertir no es sino resistir el impulso de darse una gratificación en este instante, con la esperanza (que no seguridad) de una mayor gratificación en el futuro.

La estrategia clásica para controlar el miedo que menciona sería, con el paso de los años, ir reduciendo el peso en renta variable y irlo aumentando en renta fija.

Por ejemplo, con 20 años, 80% RV y 20% RF. Con 50 años, 50-50. Con 65 años, 35% RV y 65% RF.

En teoría esta estrategia proporcionaría una menos volatilidad a cambio de una menor rentabilidad.

Otra posible estrategia sería la inversión por dividendos. Que, como se ha comentado en otros hilos de este foro, no es la más eficiente fiscalmente, pero puede ser eficaz para engañar a nuestra alocada cabecita.

Para huir de la paradoja hay que salir de lo que todo el mundo hace, y entrar en el grupo de los que conocen las opciones.

Hay estrategias que permiten mantener la inversión en una acción /ETF, proteger las ganancias conseguidas y encima ganar un pequeño extra.

Cual es el riesgo de todo esto? Principalmente renunciar a ganancias potenciales que puedan surgir si la acción sigue subiendo, que no parece que le preocupe mucho, por lo cual podría ser una estrategia ideal en su caso.

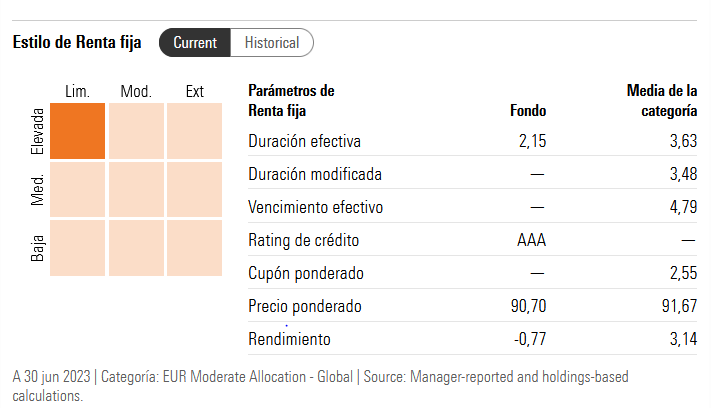

Yo voy a dar una solución no especulativa anclada en principios de finanzas. Por un lado tenemos el concepto de duración, que como saben es lo que se tarda en RF en recuperar lo invertido. Por otro lado tenemos un resultado menos conocido que dice que una cesta de bonos de vencimiento constante da el YTM como rentabilidad en un horizonte temporal de 2 veces la duración.

Si asumimos que la RV es como un bono de vencimiento infinito y duración de 20, 30, 50 años, y damos por sentados que las mates de la RF se pueden extrapolar aquí, que no lo sé, el problema se reduce a igualar la duración, o su doble, dependiendo de qué es lo que quiera uno, al horizonte temporal donde uno quiere hacer uso de sus dineros.

Por ejemplo, si la duración del WisdomTree Global Quality Dividend es unos 30 años, y la del Vanguard Short Term Global Bond es 3, y uno quiere comprarse un Urus como el mío dentro de 10 años con al menos el dinero que tenía cuando invirtió, tiene que ir más o menos 75% RF corto plazo, 25% Blue Chips de dividendo creciente. Si quiere comprarlo habiendo ganado al menos la TIR, que es 3% de uno y probablemente 6% del otro, sería +90% RF, para una rentabilidad ponderada de 3 y poco.

¿ Podria explicar su afirmacion con un ejemplo?

¿ YTM ( Yield To Maturity) que suele expresarse anualizada , en que se diferencia de la TIR ?

¿ Por que hay que esperar DOS veces la duracion y no UNA vez la duracion para obtener la rentabilidad anualizada YTM ?

¿ Podria poner ejemplos concretos de fondos de inversion con dichas carteras ?

¿ cual es la diferencia entre las DIFERENTES DURACIONES que informa Morningstar ?

Ejemplo para Nordea Stable Return:

Me permito preguntarle ¿Sabe cuanta gente en España vive con menos de esa cantidad al mes?

¿Cómo evalúa el riesgo? Considero que la renta variable y la inmobiliaria son las formas de inversión con menos riesgo, la RF creo que es de las más arriesgadas. Estoy seguro de que en algún momento del futuro estaré equivocándome.

A eso pueden responder usted y su santa, los demás foreros opinaremos según nuestra cartera y expectativas, ambas posiblemente distintas de las de ustedes.

Como le han dicho @Fabala, @Herradura.Azul, @agenjordi, y demás foreros, monte su sistema, siga su proceso, que eso le permita dormir tranquilo (mi medida del riesgo es la calidad del sueño), siga su proceso y convénzase de que el futuro es incierto.

Sé que no respondo a lo que pregunta, eso se lo dejo a usted. Cuanto más leo este foro, mayor es mi conciencia de ignorancia. Presumo que le pasa algo similar.

Disfrute de sus bien ganadas gambas, ¡Feliz Verano!

A lo mejor ocurre que no sabemos gastar… o es algo generacional. En casa de mis abuelos ya podía acabarse el mundo que cuando íbamos a comer los domingos tenía que haber un pan bueno, un mollete, lo compraba donde fuera, si tenía que caminar km lo haría y no vivía precisamente cerca del centro. El resto era super frugales pero lo del pan, una obsesión. Supongo que la gente que nació por el 1920 y pasó la guerra tenían cierta obsesión con eso.

Mi padre es todo lo contrario, calidad pero si pasarse: no verá en su casa un producto de marca blanca, pero tampoco se compró el Audi A3 que quería cuando cambió el último coche “porque me parece caro” y con un Auris me apaño. Ya ve, funcionario + pensión de mi madre + casa alquilada - cero gastos porque ni hipoteca tenía. Y sigue con su Casio que compró en Canarias cuando se casó allá por los 70. La única discusión que yo recuerdo entre mi madre y padre fue que, en un aniversario, mi madre le compró un reloj muy bonito. Y a mi padre le encantó, pero con su Casio de siempre (“ya está cascado y el otro es muy nuevo, no quiero estropearlo”). Otra generación…

Y luego está la mía, porque no tengo hijos y con casi 42 parece que es algo complicado (hombre, puedo hacer un Bertín Osborne). Empecé a invertir en Patagón con 22 años y ha sido ser una hormiguita toda la vida… hasta que llegó el Covid. Y, por desgracia, ví algunos conocidos irse con bastante dinero. Y ahí empecé a comprar gambas, en mi caso (por vago) cocidas en el supermercado, pero ya es comprar gambas. Y pasar de ciertos productos “baratos” y comerme un lenguado 2 veces al mes (hasta me compré una plancha solo para esto).

Supongo que quien tiene una “responsabilidad” (porque uno es padre / madre para siempre, por muy mayores que sean los hijos) puede querer “dejar algo” para que les vaya lo mejor, pero en mi caso en estos 3 últimos años lo que he aprendido es a gastar, no a lo loco, pero sí en cosas que quiero y me hacen feliz. Y porque si me pasa algo, no quiero que se lo quede mi hermano. Así que me uno a su lema: hay que gastar en gambas.