“La manera más rápida de duplicar tu dinero es doblar los billetes y metértelos en tu bolsillo trasero”. Esta frase de Will Rogers me parece la respuesta más genial que uno puede darle a quien llega al mundo de la inversión con la intención de hacerse rico en 4 días.

Afortunadamente, en este foro no van a encontrar a nadie a quien soltarle dicha frase. Aquí, en esta comunidad, cada uno con sus armas, es consciente de que esto es una carrera de fondo que requiere paciencia, tesón y disciplina. Mucha disciplina.

Yo tengo mis armas. Y para complementarlas tengo unas herramientas. Si en el post anterior (Tus finanzas en 2 carpetas (Parte 1)) centraba el asunto en la gestión de las finanzas y el ahorro, en esta segunda carpeta les hablaré de como llevo el control de mis inversiones.

Aunque yo en mi cartera tengo fondos y alguna acción buscando revalorización, mi mentalidad es la de la inversión vía dividendos crecientes (DGI). Las tablas que les voy a mostrar usan esta maravillosa herramienta llamada Google Finance que nos permite tener en tiempo prácticamente real toda nuestra cartera actualizada casi al instante. Verán que su formato está adaptado a mi manera de invertir pero son perfectamente aplicables a cualquier modelo.

Y sin más, vamos con la primera de ellas: La Cartera de Acciones o Portafolio.

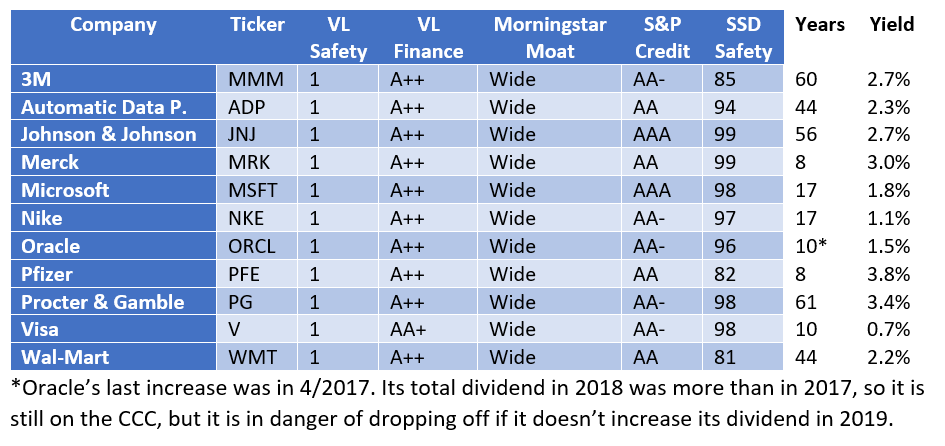

La cartera está formada por 16 valores: 8 europeos y 8 americanos. Comprobarán que el esquema empleado es el dos carteras independientes pero a la vez formando una sola. La explicación viene dada porque cada una de ellas emplea divisa distinta. La mayoría de ustedes usan brokers que aunque les compren acciones americanas su intemediario se las pasa a Euros. Los que por el contrario utilizamos IB convivimos con ambas monedas (e incluso 3 pues también llevo acciones de UK).

Pero como les comento todos los datos en que deben convivir las dos carteras (inversión, valoración, plusvalias, porcentajes, pesos, sectores,…) están calculados en la divisa base: el Euro. Y todo gracias a la fórmula Googlefinance(“EURUSD”)

Algunos apuntes:

- En la parte de arriba tienen el resumen de la cartera, un cuadro con los índices de referencia y el cuadro de distribución por sectores con su objetivo y su situación actual.

- La cartera contiene nombre de la compañía, sector, ticket (indispensable para las fórmulas), inversión, precio medio, precio actual =googlefinance(ticket), etc.

- Los dividendos. Lo que ven es el dividendo que me pagará esa acción. Pero ojo, del 1 de enero a 31 de diciembre de este año. Verán en páginas de finanzas que a lo mejor no les cuadra con el expuesto aquí. La explicación? Una empresa USA, por ejemplo, efectua 4 pagos anuales y puede que 2 de ellos sean del dividendo de 2018 y los otros 2 del 2019. Y como yo creo que es más realista apuntar el dinero que me va a entrar lo estipulo así. Por ello verán algunos dividendos con el color de fondo amarillo. Eso significa que aún no sé a cuanto ascenderá el total y suelo poner el último dividendo x 4. Finalmente la RPD es en base a mi precio de compra: el YOC.

- En la parte derecha tienen el cuadro de las rentabilides. Es el de la cartera global. Aunque en este ejemplo no las he puesto también llevo los cálculos de manera individual de las carteras en Euros, USD y GBP. También se actualiza en tiempo real, como todo el resto. Verán que sólo contabilizo los dividendos (netos) y las plusvalías de la cartera de Euros. También pueden ver que donde pone inversión en Fórex aparece un número redondo (38.000 Euros) que es el mismo que hay en el total invertido en la cartera USA cuando la paso a divisa base (que es en Euros). El valor actual se calcula con la fórmula del total en Dólares pasarlo a Euros al cambio actual.

¿Por qué de esta cantidad y por qué no tengo en cuenta aquí las plusvalías o dividendos americanos? Muy sencillo. Mi moneda es el Euro. Y cual ha sido mi inversión en Euros en la cartera USA? Pues 38.000. Esa es la cantidad que yo he transformado en Dólares. No he puesto ni un euro más. Y con esos Dólares he comprado acciones , he generado plusvalías, he cobrado dividendos y estos dividendos y plusvalías se han usado para comprar más acciones. Pero mi inversión sigue siendo la misma = 38.000 Euros que se han transformado en una cartera que a día de hoy vale 57.000 USD + 68$ en cash. Pues esa es mi inversión. Les comentaba que al margen de la rentabilidad general, tengo a continuación la de la cartera Euro, la USD y la UK. Pues bien, ahí si tengo en cuenta los dividendos y plusvalías. Pues en ese caso estoy analizando esa cartera en concreto. Pero la global su divisa base es el Euro y esa es la forma que yo entiendo que hay que calcular.

Aprovecho, porque creo que puede ser de interés, en arrojar un poco de luz a como tratar fiscalmente el tema cuando se manejan activos en otra divisa. Leo a gente en foros que contrata con IB y apunta el cambio cuando compra $, cuando compra acciones, cuando las vende en comparación del día que las compró y tiene en cuenta los Euros que sirvieron para comprar esos $, etc, etc, etc. Mal. Calcular y contabilizar así no sólo es una currada tremenda y que con el paso del tiempo y vayan acumulándose cambios euro/dólar, compras, dividendos,etc, les va a ser imposible de poder llevar un control mínimamente eficiente sino es que además de todo eso están perdiendo el tiempo pues el tema divisa no se contabiliza así.

Con un ejemplo lo veremos más claro.

El 9 de enero abrimos cuenta en IB, mandamos 10.000 euros y cambiamos a USD. Ese día el cambio está a 1,20 por lo que recibimos 12.000$. El 13 de enero compramos 6.000$ en acciones de Apple y el 22 de enero los otros 6.000 los invertimos en Pepsi. Lo primero que tenemos que saber: la divisa hay que tratarla como un activo más e independiente de las acciones. Por tanto, en la situación actual tenemos dos carteras. Una es donde están las acciones de Apple y Pepsi. La otra la divisa. Pues en un excel tendremos que abrir una posición de este modo: fecha = 09-01-19 / 10.000 Euros / 12.000 $ / Tipo cambio = 1,20. Igual de trato que una acción.

Seguimos. el 7 de marzo enviamos otros 5.000 Euros a IB y los pasamos a USD. Ese día el cambio está a 1,24 por lo que recibimos 6.200$. El 15 de marzo compramos 6.000$ en acciones de JNJ y dejamos en cash 200$. Hay que hacer algo más? Si,abrir otra posición en divisa. Volvemos a aquel excel y debajo de aquel apunte escribimos 07-03-19 / 5.000 Euros / 6.200 USD / Tipo cambio = 1,24.

El 6 de julio mandamos otros 5.000 Euros que cambiamos a USD con un tipo 1,16. Nos dan 5.800$. Cogemos estos 5.800 + los 200 de cash = 6.000$ y compramos Target. Volvemos al excel de divisa y apuntamos la fecha, 5000 euros, 5.800 $, tipo 1,16. Tenemos ya 3 posiciones abiertas.

El 12 de octubre nuestras Target se han revalorizado y ahora valen 8.000$ y decidimos vender.

Hemos ganado 2.000$.

Bien, si les he puesto fecha a todas las operaciones es para que vean el lío que sería calcular día del cambio, día de la compra y día de la venta en una acción donde hemos cogido dólares de dos días distintos. Cómo se hace pues? Primero la plusvalía. Ha habido una venta y por tanto un incremento de capital y a nuestra Hacienda le da igual que esté en otra divisa. Quiere cobrar por ello su parte. Ok. El 12 de octubre, día de la venta el cambio estaba a 1,09. Pues 2000 Dólares de ganancia / 1,09 = 1834,86 Euros. Esto es lo que ustedes deberán anotar que han ganado en la declaración de renta próxima. Simple y fácil. Aunque no hayan cambiado a Euros. Por otro lado, esos 2.000 Dólares de ganancia deberán ir a su excel de divisa y en la cuarta fila ya 12-10-19 / 1834,86 Euros / 2000 USD / 1,09.

Mientras no cambiemos a Euros seguimos acumulando posiciones abiertas. Exactamente igual que cuando vamos comprando acciones que hasta que no vendemos Hacienda no se lleva su parte.

Esto que hemos hecho con las plusvalías hay que hacerlo con los dividendo igual. Si Apple me paga 50$ de dividendo menos 7,50 (15%) de retención, ustedes deben declarar la ganancia con el cambio del día que cobraron en su renta y en el excel de divisa (quinta linea ya) en este caso 35$ que es realmente el dinero que nos ha entrado. Personalmente que tengo 26 empresas USA a 4 dividendos anuales por cada una, la lista seria interminable por lo que agrupo los dividendos por meses (y en un futuro por trimestres) para tener menos posiciones. Como IB te da la información de los dividendos y retenciones en USD y en Euros (el cambio del día) pues los sumo y saco el tipo de cambio medio.

Avancemos en el tiempo e imaginemos que han pasado 15 años. Hemos acumulado acciones, dividendos y posiciones de divisa pero aún no hemos cambiado a Euros. Pero ha llegado el momento de hacerlo pues ya somos IF y queremos vivir de ellos. Dejamos que se acumulen unos 10.000$ y el día 8 de diciembre de 2034 los pasamos a Euros con el tipo de cambio 1,05. Nos dan 9523,81 Euros. Ahora sí Hacienda va a reclamar su parte en nuestra cartera de divisa pues hemos transformado $ por Euros. Y como en el caso de las acciones hay que hacer el cálculo con los Dólares más antiguos que compramos: los primeros.

10.000$ (09-01-19) a 1,20 = 8.333,33 Euros

10.000$ (08-12-34) a 1,05 = 9.523,81 Euros

Hemos ganado con el cambio 1.190,48 Euros que deberemos tributar como ganancia (como una plusvalía).

Hemos cerrado la primera posición? No. Teníamos 12.000$ y sólo hemos compensado 10.000. Siguen quedando 2.000.

Esta es la manera correcta de llevar el tema divisa. Si siguen teniendo consultas o preguntas no duden en exponerlas aquí e intentaremos darles respuesta.

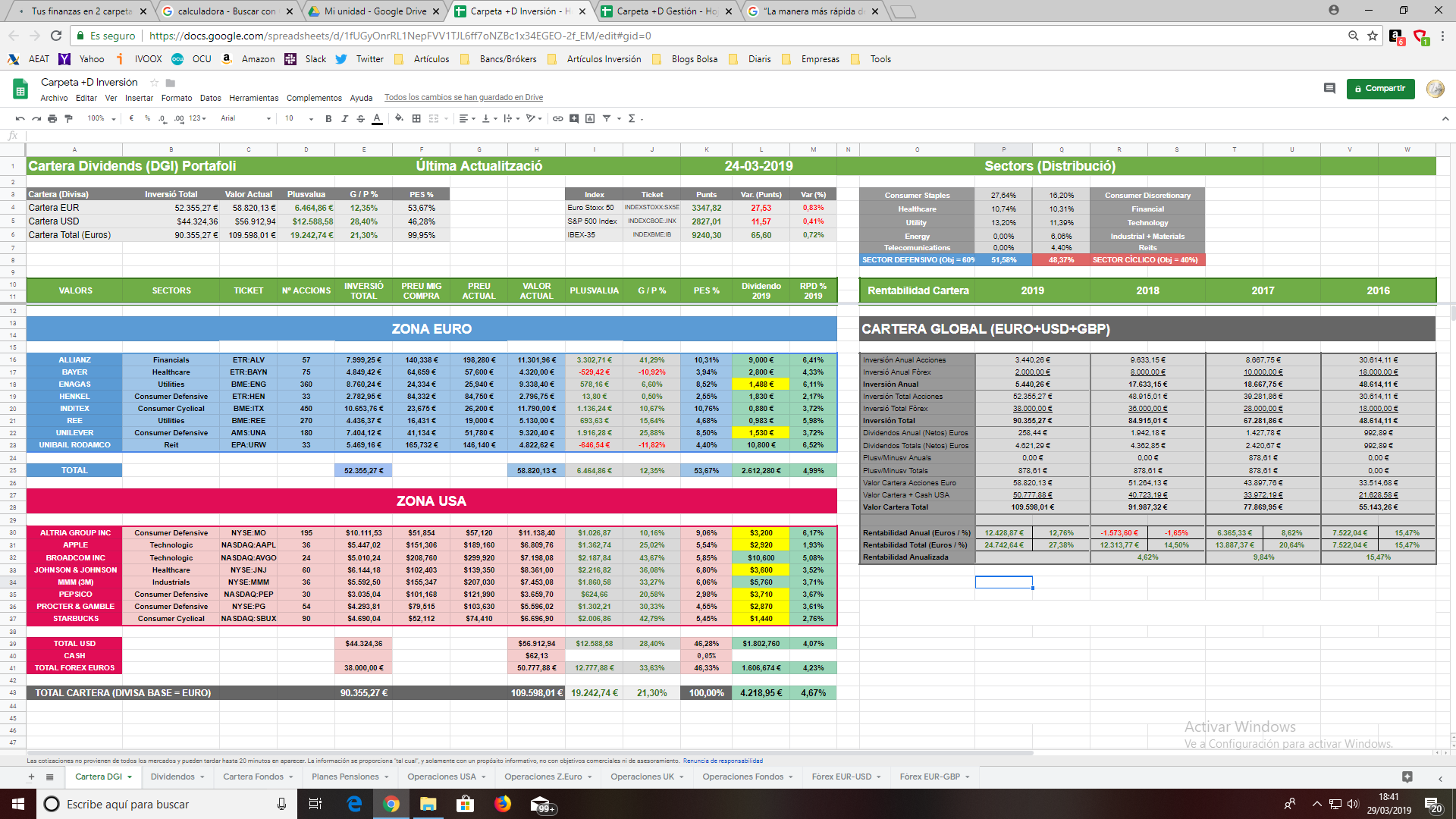

Retomamos el tema por el que fue abierto este post y les muestro la segunda tabla ubicada en la segunda pestaña del documento

Aquí es donde yo voy apuntando mis dividendos. En fín, la tabla no tiene más misterio. Simplemente resaltar que en este caso el apunte que hago es el dividendo bruto y que en el caso de las acciones que tengo en otras divisas verán que están contabilizados doble, una con su moneda de origen y otra en Euros. Los datos los da directamente el broker (IB).

Creo que no necesita más aclaración pues como comento es bastante evidente lo que enseña.

La tercera es donde llevo el control de las operaciones en caso de que un día se venda total o parcialmente una acción. Es una herramienta que me sirve para controlar el orden FIFO.

En principio esta no iba a exponerla pero tres o cuatro personas me hicieron el comentario de como llevar precisamente el control de los lotes de acciones compradas en distintas fechas así que he decidido poner 2 ejemplos por si así disipan sus dudas.

Y esta sería la carpeta donde contiene todas mis inversiones. Hay más pestañas como la de fondos, PP y la de las operaciones que se agrupan en función de la divisa. También el Forex que hemos comentado más arriba que para los que les interese el formato es el mismo que ésta que ven.

Me he percatado que hay algunas celdas escritas en catalán. Pido disculpas pues es como originalmente tengo yo las tablas y a la hora de ir copiando no me he dado cuenta del detalle. De todos modos creo que se entiende bien.

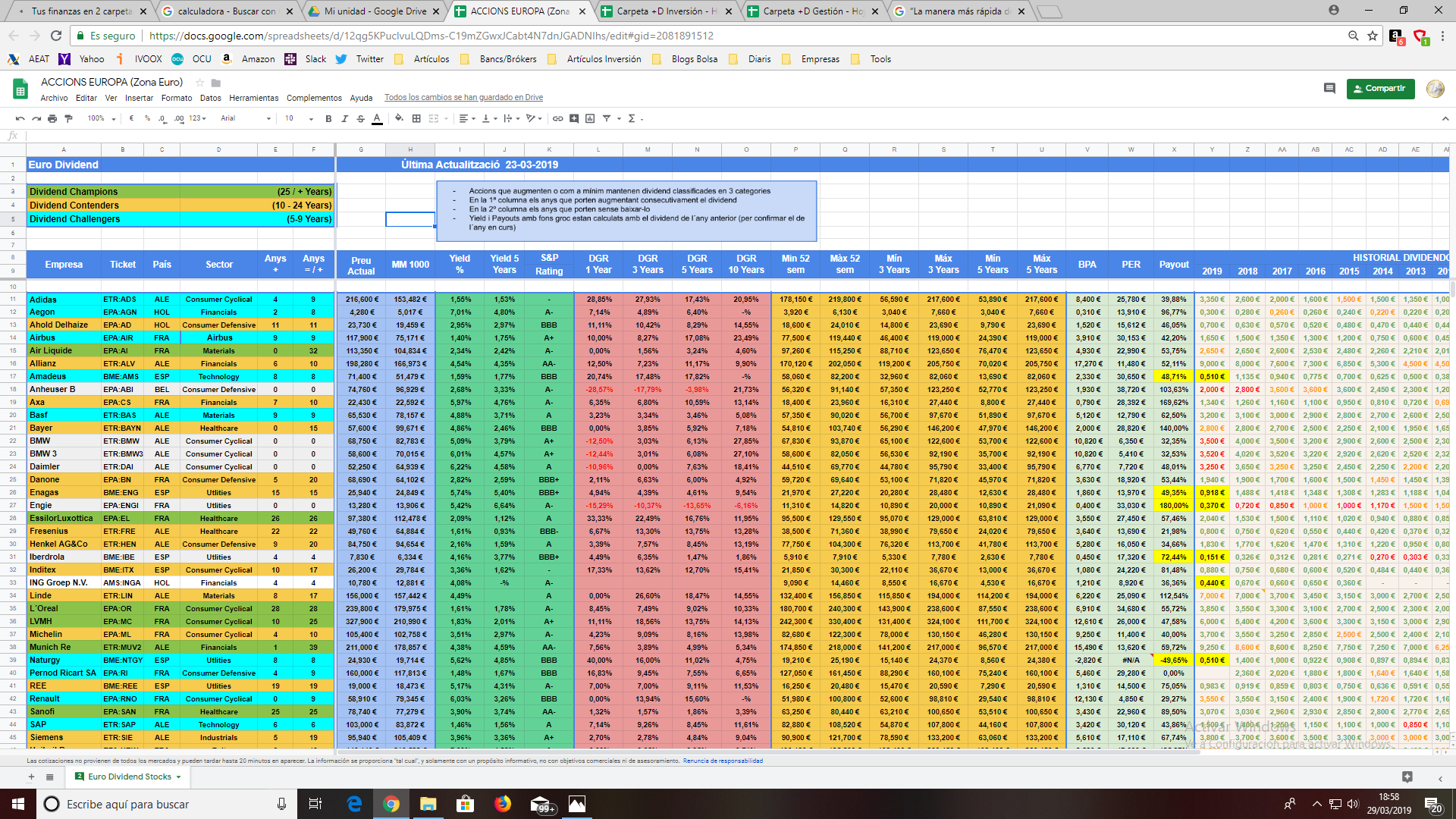

Por último (creo que me está quedando muy largo, disculpen), una de las tablas de seguimiento de acciones que tengo. En este caso es la de acciones Europa. No se ve toda pero prácticamente. Iba a colgar la de empresas USA pero es mucho más grande y he optado por ésta pues da una panorámica algo mejor…

Tienen el listado de las empresas y a su vez estas tiene un fondo de color en función de la clasificación que se especifica arriba sobre su historial de dividendos. En las empresas europeas, a diferencia de las americanas, van sumando mientras no bajen el dividendo. Yo, de todos modos, he abierto dos columnas: en una marca los años consecutivos de incremento y la otra de al menos no bajarlo.

En la tabla se puede consultar (tiempo real como con la cartera) su cotización actual, su media mil sesiones, sus máximos y mínimos en 52 semanas, 3 y 5 años. El DGR (la media de aumento del dividendo) a 1,3,5,y 10 años, el BPA, PER, Payout y los dividendos repartidos desde 2008 hasta el día de hoy. Los subrayados en verde son aumentos, los rojos descensos y los naranja que ni lo suben ni lo bajan. Al final (aquí no se ve) está la fecha ex-dividend y el día de pago.

He dejado para el final la parte sombreada en verde que contiene el yield actual, el yield promedio de los últimos 5 años y la calificación crediticia que otorga a cada compañía S&P.

Los que me han leído alguna vez sabrán que, sin renunciar a saber algo de contabilidad y finanzas, lo cierto es que no soy de los que se sumergen en los informes anuales de las empresas para desmenuzarlos y empezar a sacar ratios y más ratios.(pueden leer más en este otro artículo Como gestionar una cartera DGI). Yo no tengo estudios, ni diplomas ni he hecho cursos de ningún tipo pero llevo gestionando una empresa desde los 19 años y relacionándome con todo tipo de empresarios como para saber que una cuenta de resultados o un balance se puede cocinar a conveniencia. Con ello no estoy diciendo que aquí todo el mundo manipule. Lo que digo es que una cuenta de resultados empieza por arriba con las ventas y le siguen una retahíla de gastos de todo tipo, amortizaciones, provisiones,…hasta llegar a un beneficio neto y que no sería la primera vez que esa misma CR se hace a la inversa: se coloca primero el beneficio neto y se rellena de abajo a arriba. Un familiar directo trabajó 5 años en una de las auditoras más importantes de este país y podría escribir un libro sobre todo ello.

Reitero, los números, las CR y balances yo aconsejo mirarlos pero sin obsesionarse. Si todo fuera una cuestión numérica esto sería más fácil y a la vez menos rentable. Dicho esto, hace un tiempo descubrí a Geraldine Weiss (“The Grand Dame of Dividends”). Para quienes no la conozcan y les guste la inversión en dividendos busquen y lean sobre ella. Básicamente su estrategia consistía en comprar acciones que dieran una rentabilidad por dividendo superior a su media de 5 años y con calidad crediticia mínimo A. Ella creó la Lucky 13 List, una cesta de acciones recomendadas que desde el año 2000 publica a principios de año una de las revistas que fundó y hasta el día de hoy ha doblado en rentabilidad al S&P. En ella no esperen encontrar el enterprise value ni el tan manido análisis por descuentos de flujos de caja. Un sistema tan sencillo como el descrito le ha funcionado de maravilla desde los años 50.

Y en principio eso es todo. Me ha salido un poco largo pero mucho era lo que comentar. Como escribí en el anterior post, espero que les sirva.