Ojo no es por ser puntilloso, pero está comparando contra el índice MSCI World sin comisiones, debería comparar contra el fondo Vanguard Global Stock, para hacer una comparación más justa.

Aunque dadas sus bajas comisiones y lo corto del periodo de comparación, no habrá diferencias sustanciales.

7 Me gusta

El net return las incluye.

Usted creo que se refiere al gross.

Tenía entendido que el Net Return incluye los dividendos, pero no las comisiones, de hecho ¿qué comisiones? porque no es lo mismo el Vanguard global stock que el Amundi msci world, ambos siguen el mismo índice, pero no cobran las mismas comisiones

3 Me gusta

Es cierto, he confundido el Total Return, con el Net Return.

Pero sigo con la misma duda, ¿qué comisiones se le descuentan a un índice (Net return en este caso)?

3 Me gusta

Tiene razón @dmironmtz, he comparado con el MSCI World NR por comodidad (se selecciona rápidamente en “Benchmark”).

Sería más justo compararlo con el Vanguard que, efectivamente, incluye comisiones (bajas pero tiene).

En todo caso, como usted dice, la diferencia es pequeña.

Que yo sepa ninguna. Para eso es el índice. Comisiones tienen los fondos que intentan replicarlo.

2 Me gusta

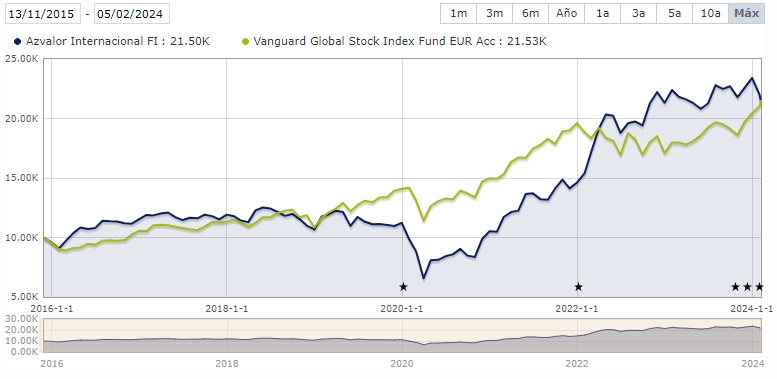

Aquí está comparado a un etf de acumulación en euros referenciado al Msci world y contratable desde España:

Y sí, ahora va perdiendo un poco en la máxima comparación que me da m*

2 Me gusta

Este hilo no es el más adecuado para comparativas de fondos indexados con fondos activos. Además, la gráfica que ha publicado no compara ambos fondos durante todo el periodo, sino a partir de 2018. Aquí tienen una comparativa con el Vanguard Global Stock desde el nacimiento del AzValor Internacional:

En la gráfica se puede apreciar cómo Azvalor ha empatado con el Vanguard Global Stock desde su nacimiento en 2015, lo que tiene bastante mérito, puesto que con un TER del 1,87% el equipo gestor ha tenido que obtener un rendimiento anualizado (antes de comisiones) casi 2 puntos superior al Vanguard. Lamentablemente, los inversores no se han podido beneficiar de esa “buena gestión” por culpa de las elevadas comisiones.

8 Me gusta

Y sin embargo un inversor que haya ido aportando periódicamente desde inicio se habrá beneficiado con fuerza de la revalorización post-2020 y en el caso de AzValor estará en rentabilidad bastante por encima de lo que estaria en el Vanguard.

No dejemos de repetirlo, la rentabilidad del fondo NO es la rentabilidad que obtiene cada partícipe.

11 Me gusta

Exacto, esto es debido a que la rentabilidad de los últimos años fue muy superior a la rentabilidad de los primeros años de vida del fondo, pero podría haber sucedido al revés, perjudicando al inversor que haya ido aportando periódicamente.

4 Me gusta

Sin duda. Es así. Pero es importante recalcar esa idea, un fondo puede hacerlo bien en un período y que a un partícipe le vaya peor o mejor que al fondo, en función de sus entradas y salidas del mismo.

3 Me gusta

26 Me gusta

Tiene usted razón aunque cuidado que en la fase de recogida en lugar de en la de aportaciones este efecto se invierte. Vamos que un inversor que hubiese estado retirando un 4% anual habría salido beneficiado de estar en el Vanguard.

También el efecto de las aportaciones se diluye conforme la cantidad invertida ya es considerable en relación a las aportadas.

Igualmente hay que añadir siempre, aunque no sea fácil, la cuestión del riesgo. Obtener más rentabilidad con mayor riesgo es una de esas características que es fácil que a uno puede volvérsele fácilmente en contra de un periodo a otro.

15 Me gusta

Es que este es uno de los temas principales del debate gestión activa versus pasiva.

El % de gestores que son capaces de superar a un índice generalista a muy largo plazo no es del 5-10% antes de comisiones. Pero después de comisiones ya se complica bastante más.

De hecho uno de los grandes gestores de fondos que ha habido, John Neff precisamente citaba las bajas comisiones como parte de su éxito. También cerró su fondo durante algunas temporadas.

Vamos que justo uno de los grandes ejemplos de gestor activo para poder justificar estar en gestión activa precisamente argumenta justo lo contrario en esta cuestión que muchos gestores activos: que hay que cobrar poco de comisión de gestión y que hay que cerrar el fondo cuando la estrategia se vuelve mucho más complicada de gestionar por volumen.

22 Me gusta

Índice con dividendos netos (Net Return Index - NR)

Este índice es el que deben utilizar la mayoría de los fondos de inversión. Es un índice como el anterior pero que reinvierte los dividendos netos. Es decir, los dividendos tras aplicarles la retención correspondiente según el país al que pertenezca la empresa que reparte el dividendo.

2 Me gusta

A la vista está que los buenos gestores son capaces de batir sistemáticamente al índice comparable el problema viene cuando ese servicio es tan caro que se come literalmente esa ganancia.

Creo que se puede aplicar el refrán: “tanto va el cántaro a la fuente…”.

4 Me gusta

Igual hay que invertir en Multi Ópticas, ahora solo queda que nos diga cuales son los “buenos gestores” antes de ver las gráficas ![]()

8 Me gusta

Creo que en España lo tenemos meridianamente claro a la mínima que uno consulte Morningstar o similares.

¿Qué resultado daría si cogiésemos todos los fondos y le aplicásemos un 0,15% de comisión?

Para mí los gestores activos superan al índice por capacidad de análisis el problema viene que el peso de las comisiones son exageradas.

3 Me gusta

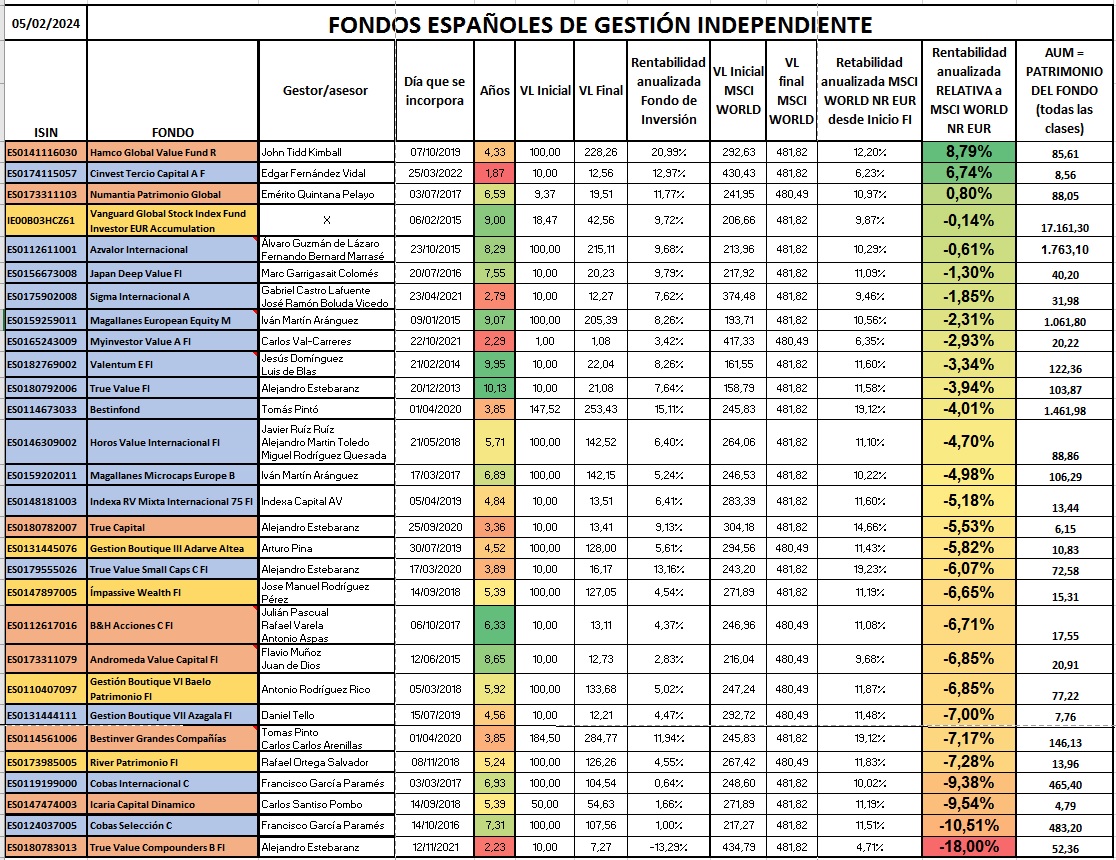

¿Me lo dice o me lo pregunta? En la tabla de arriba lo tiene fácil y eso que es a pocos años, casi ninguno y eso concentrando a tope, que es otro debate.

No hay más ciego que el que no quiere ver. El problema de la gestión activa no solo son las comisiones.

¿Y como distingue la suerte de la pericia?

12 Me gusta

Fácil.

Cuando los resultados son buenos es pericia.

Cuando son malos, es (mala) suerte, o culpa de los indexados que crean burbujas

30 Me gusta

Quizás parte del problema es que, cuando se cobra un 2% en comisiones varias como cobran la mayoría de productos de gestión activa, hay que asumir una tipología de riesgo bastante distinta de la del mercado.

Eso se puede traducir en periodos muy complicados para el partícipe si no es consciente de la tipología de riesgo que implica según que tipo de gestión.

Y por esto parte del mensaje que transmiten las gestoras es intentar fijarse en riesgos que ellos igual asumen menos que el mercado, pero no citando, o prestando poca atención o relevancia a aquellos que asumen mucho más que un índice generalista .

Paramés en su último vídeo decía que su cartera iba a caer menos que el mercado si este caía por el tipo de cartera. Sin embargo cualquiera que conozca la cartera sabrá que caerá más o menos que el mercado dependiendo de las dinámicas de las empresas en que tiene más peso en ese momento y del tipo de problemas que provoque dicha caída.

Todos vimos como muchos gestores patrios hacían incapié en que habían caído menos que el S&P500 en 2022 (y más si hacían los cálculos del S&P500 en USD), pero bastaba ir a 2020 para encontrar como habían caído más.

En el caso de AzValor uno puede fijarse en el historial del gestor que tienen en AzValor Managers que precisamente citaba en algún post: Azvalor vs Cobas - nº 2162 por agenjordi

Difícil de valorar hasta que punto alguien que ha invertido en ese gestor era consciente del tipo de riesgo que le ha tocado vivir. Según cuando haya invertido con él es bastante fácil que tenga una perspectiva muy distinta.

17 Me gusta