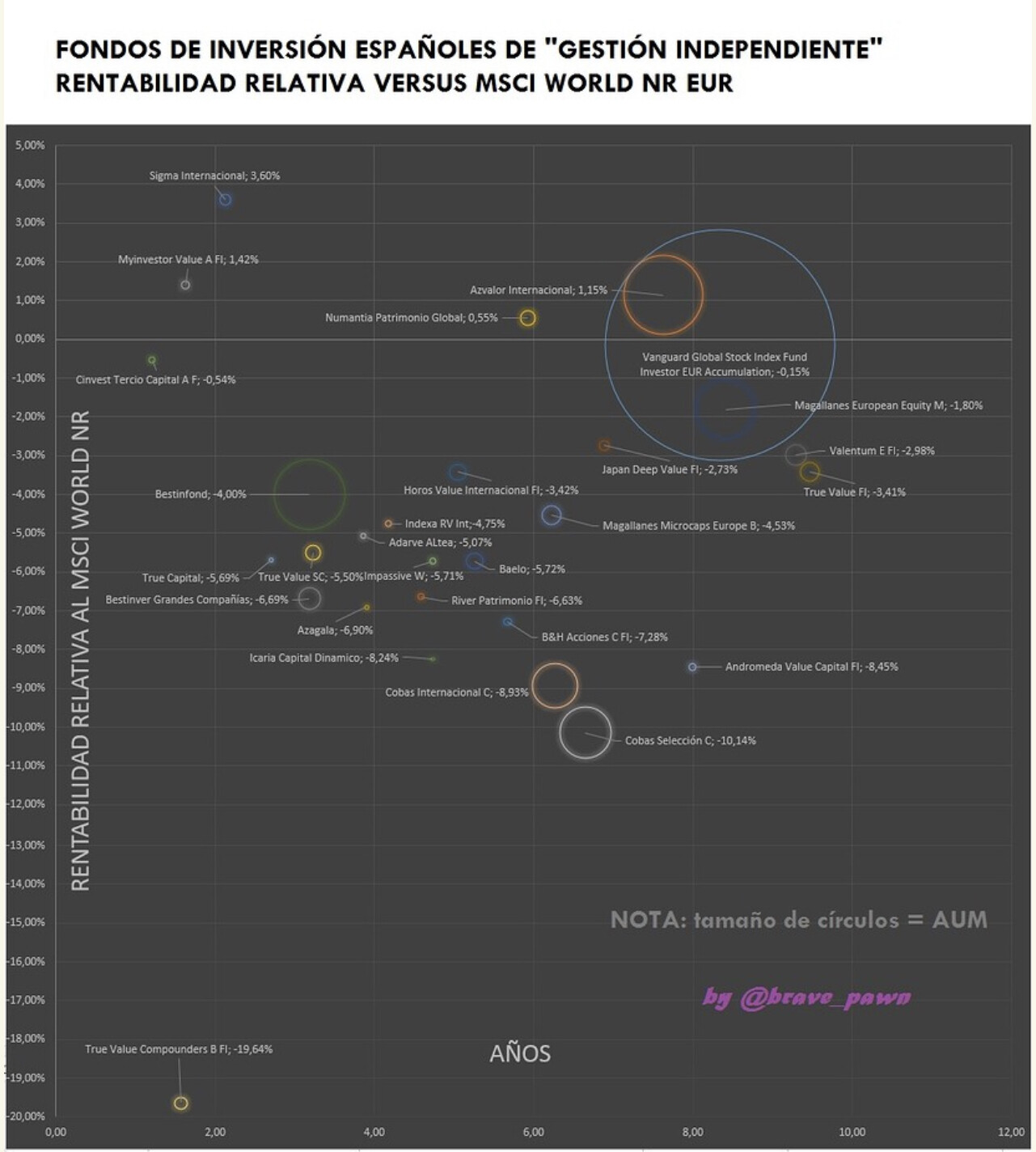

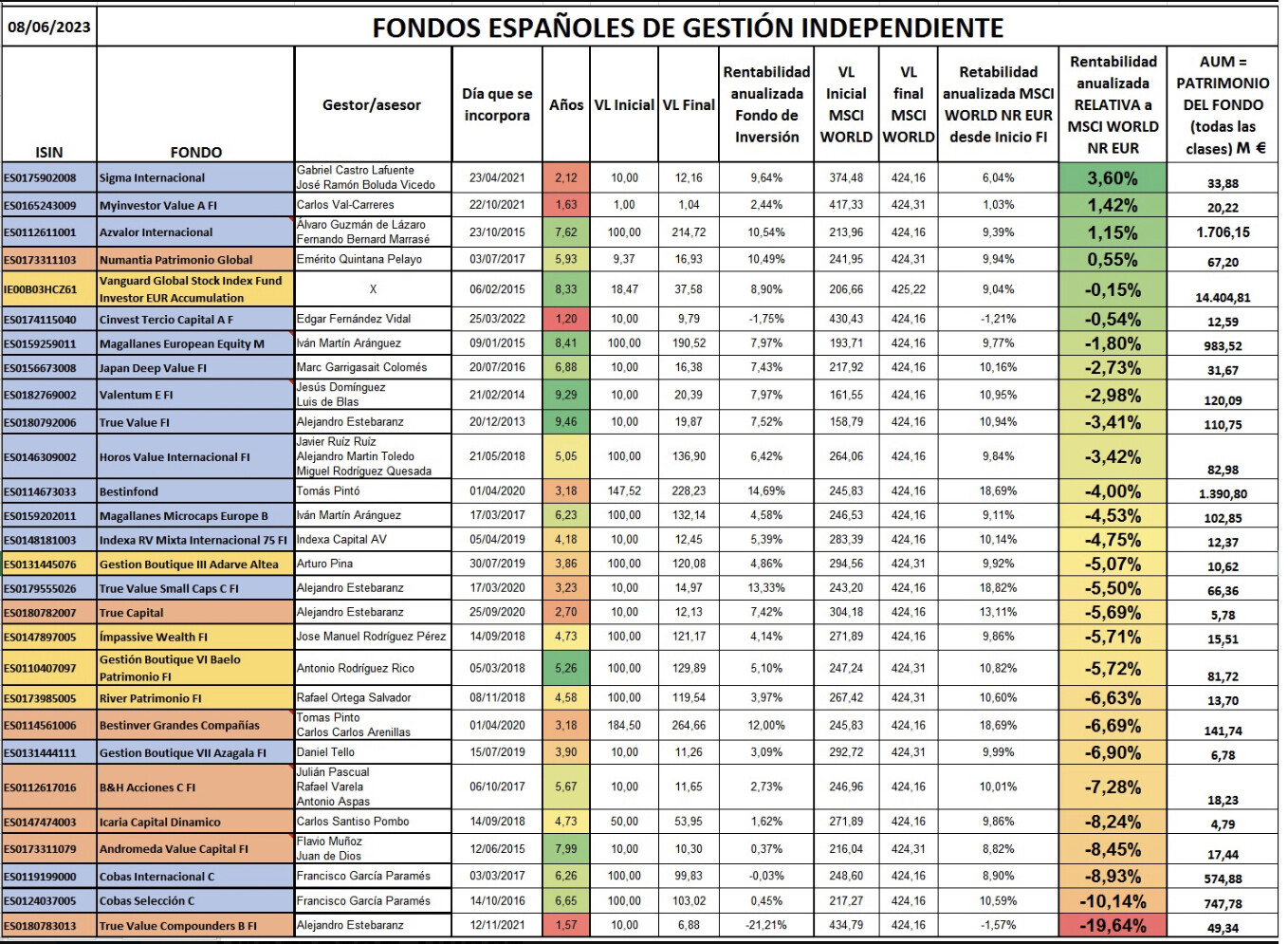

Yo soy muy escéptico con respecto a estos datos. El S&P500 es lo que es, sin duda es difícil batirle, pero en la cesta de gestión activa estaremos de acuerdo en que se mete mucha morralla.

¿Cuántos fondos a ojo son indexados con comisiones del 2 %? En España tenemos bastantes casos.

Si nos vamos a gestoras serias de inversión la cosa cambia.

Lo comentado no quiere decir que la indexación a un índice global no me parezca la mejor opción para el 90 % de los inversores en fondos.

¿Tiene algún estudio sobre esto?. Quiero decir algún estudio que compare la rentabilidad solo de los fondos de “gestoras serias” respecto a su índice.

Y por otro lado, ¿cuáles serían las “gestoras serias”?, ¿las que no son de bancos?, ¿o es un juicio de valor en el que cada uno tiene su propio listado de “gestoras serias”?.

Es que si es el segundo caso, creo que el asunto se complica a la hora de hacer un estudio.

Por cierto, esto lo he leído más de una vez entre inversores tanto de fondos como de acciones.

Me da la impresión de que, normalmente, el que lo comenta cree estar en el 10%. Y yo no tengo claro que tal cosa exista (me refiero a que exista ese 10%).

Bienvenidos al rabbit hole de la metodología y los estudios.

Yo he analizado en profundidad los informes SPIVA y su metodología tiene varias cosas criticables. Es un estudio muy bien hecho que aborda problemas graves como el estilo del fondo y el sesgo de supervivencia, pero la naturaleza de la inversión es complicada.

Para mi (entre otros) el mayor problema que tienen es que existe un problema de clasificación de los fondos. Por ejemplo, si un fondo se cataloga como large cap growth, pero está en el límite entre ser blend o growth, cuando el índice growth suba lo hará obviamente mucho más independientemente de la pericia del gestor, solo por que ese estilo está siendo favorecido. Para mitigar esto habría que ponderar las cargas del índice clasificado y es más complejo. Lo que nos lleva a la dificultad de siempre de qué índice es más o menos adecuado para un fondo, que además… puede variar su composición en el tiempo.

Luego ya está el debate de si hay fondos claramente malos ( closet indexers ), de la banca con gastos exagerados y calidad dudosa etc y cuales es capaz de uno de saber diferenciar a priori, algunos se puede y otros no tanto.

Más allá del temple necesario para aguantar las inversiones, la escasa conclusión que saco con todo lo que he investigado, es que para un inversor formado las probabilidades no son tan malas como aparecen en ese estudio y que los gestores activos aportan más valor del que parece si no tenemos en cuenta las comisiones.

En efecto se complica el estudio. Sin embargo también se complica sacar exceso de conclusiones cuando se parte de datos donde habría que poner algún tipo de filtro si es que uno los quiere poner en el mismo saco de otros productos que están en las antípodas.

También hay que recordar el efecto de las operaciones entre fondos que hacen que desaparezcan cada año un número de fondos que antes salían. Pero algo parecido pasa con los fondos que replican índices que luego en la práctica aparecen y desaparecen y algunos se desvían más de la cuenta al replicar.

Luego está el propio sesgo del Asset Allocation. Los inversores, sean activos sean pasivos, les cuesta mantener el Asset Allocation que llevan cuando otras opciones, sean activas o pasivas, lo hacen mucho mejor.

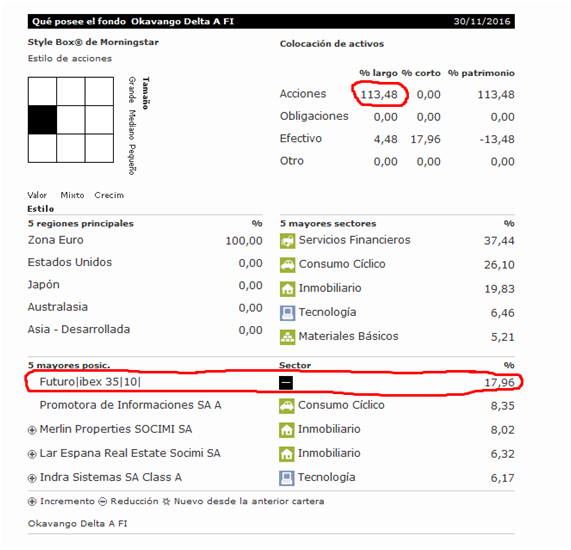

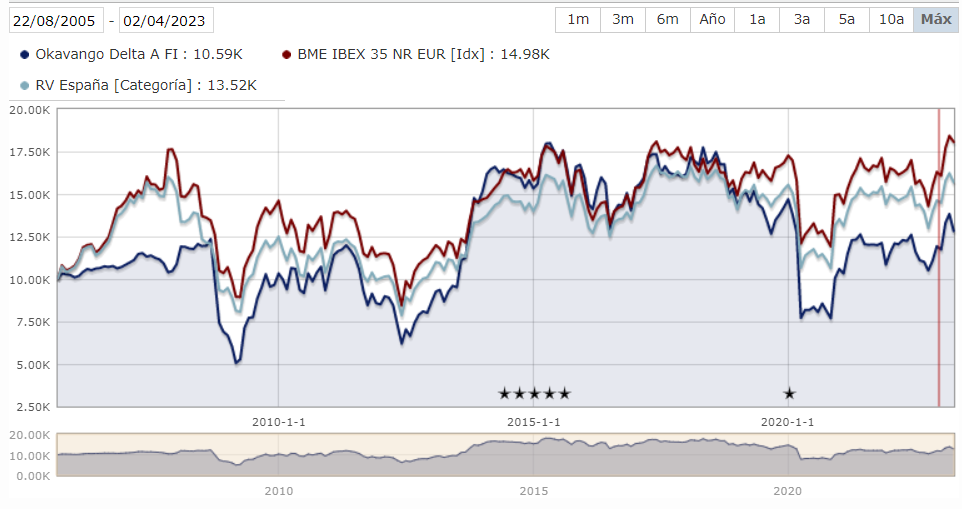

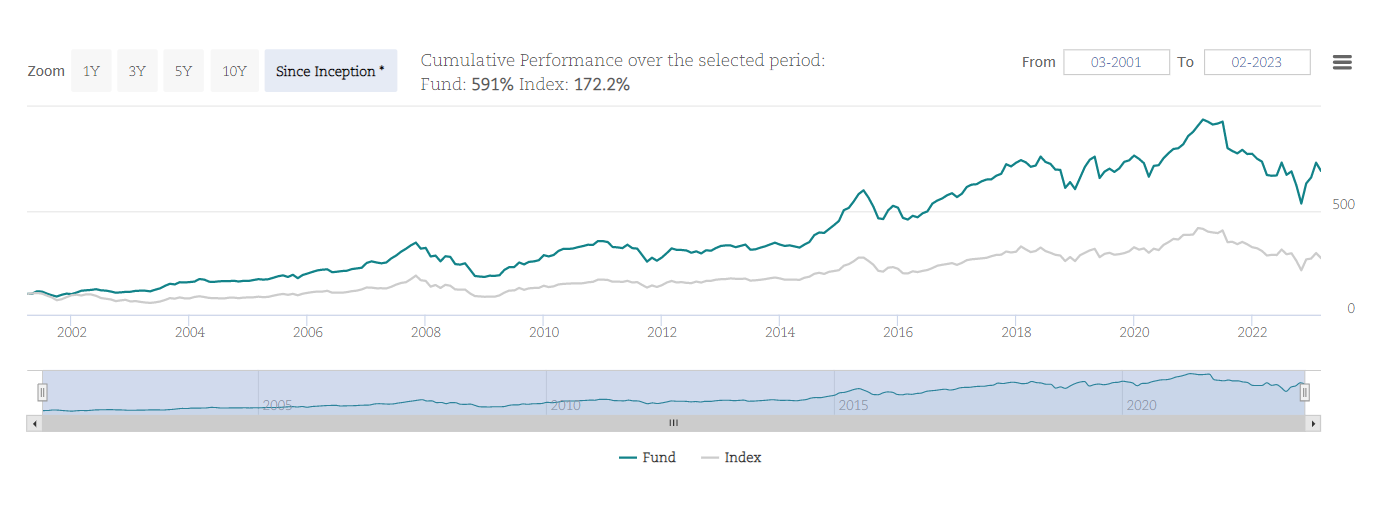

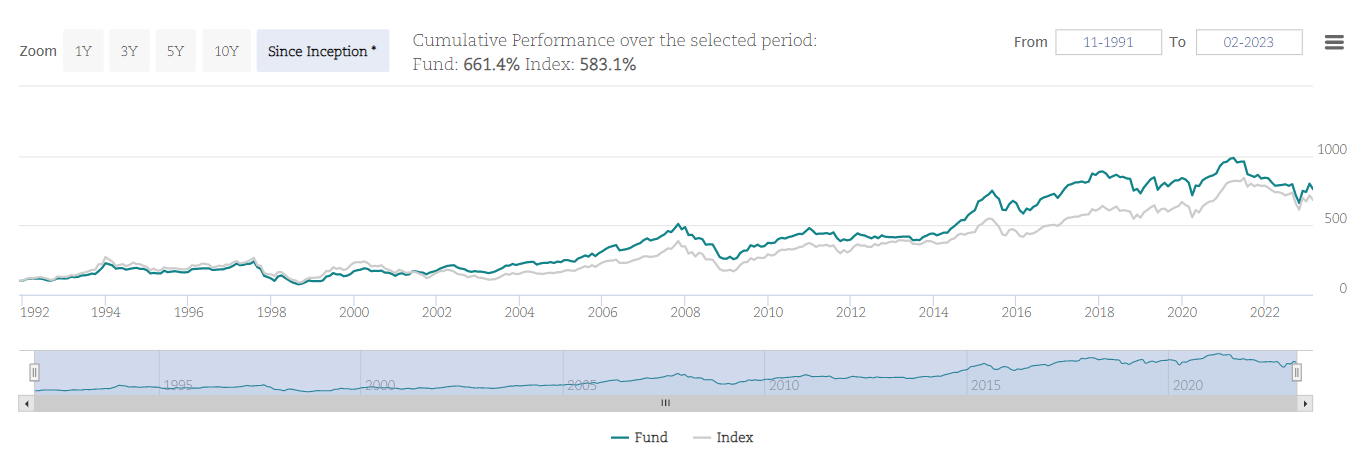

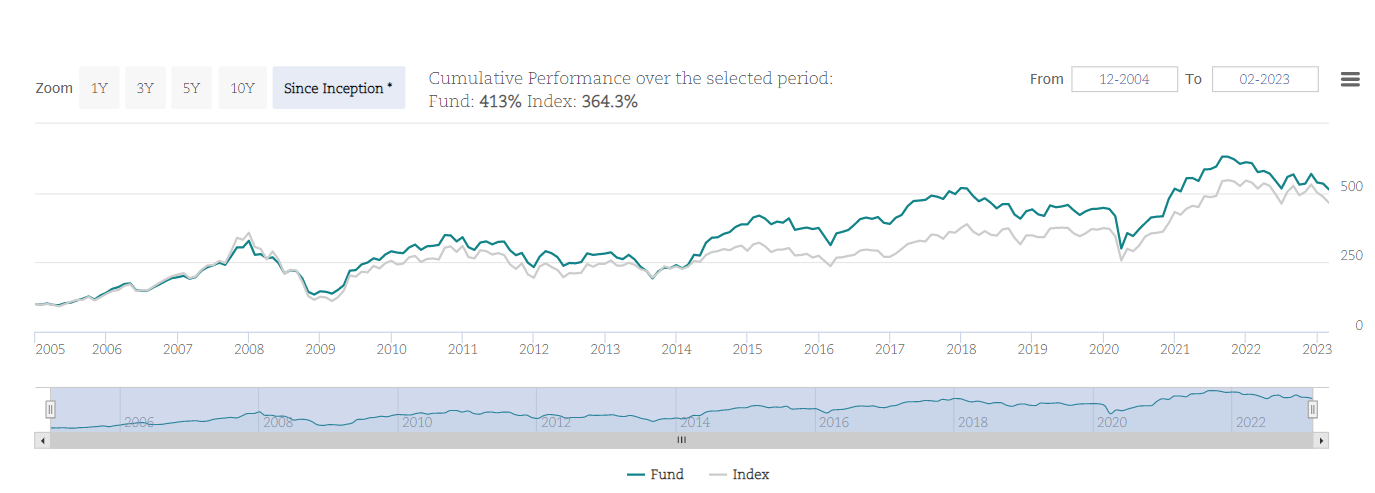

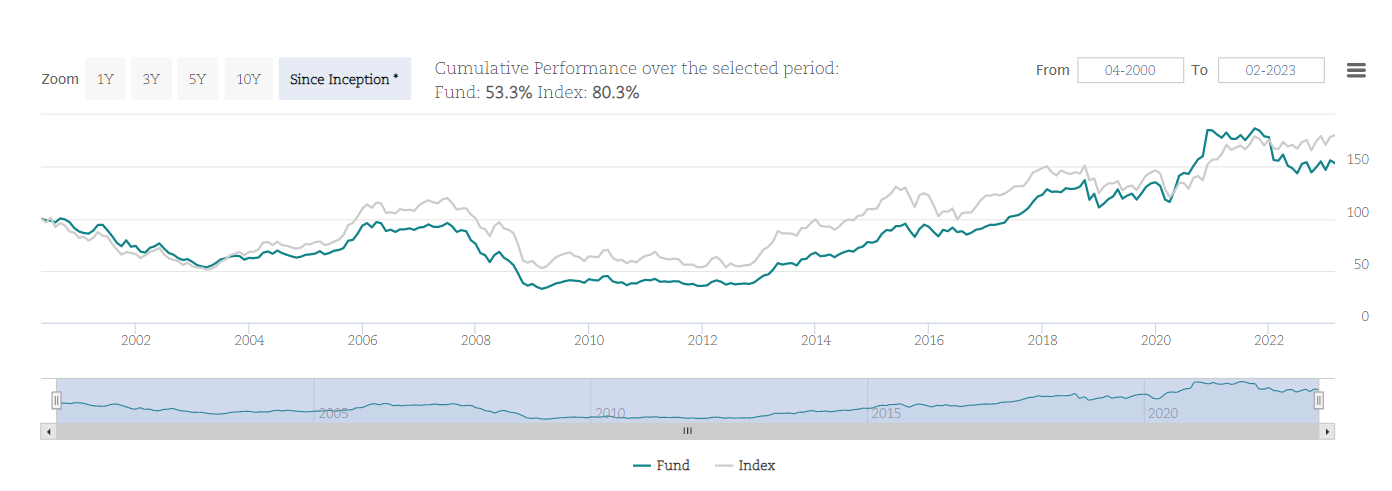

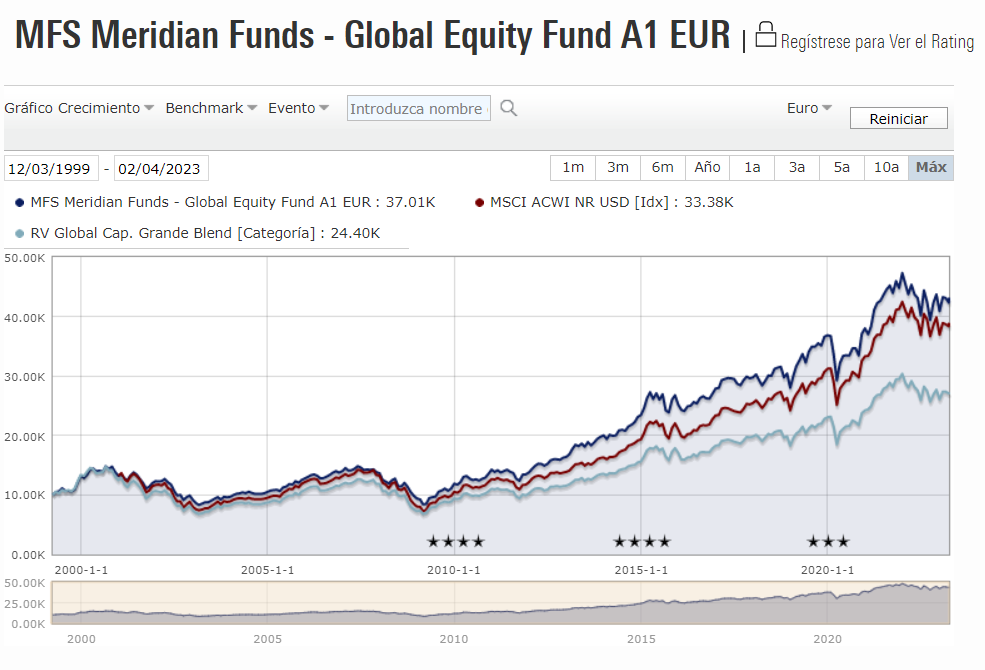

Me gusta recordar la fase pre-estallido de la burbuja donde casi cualquier fondo de morralla bancaria de renta variable española, lo hacía sensiblemente mejor que el S&P500 a 5 años e incluso cuando alguien como Paramés planteaba irse a una cartera más europea, era visto con recelo por parte de un grupo significativo de inversores en España.

Tal vez el efecto más importante a recordar cuando hablamos de la gestión activa, es el efecto de la comisión. No se trata de superar al índice sino de superarlo en más del 2% en no pocos productos. Con lo cual no es que el gestor logre generar alfa sino que justifique esa comisión.

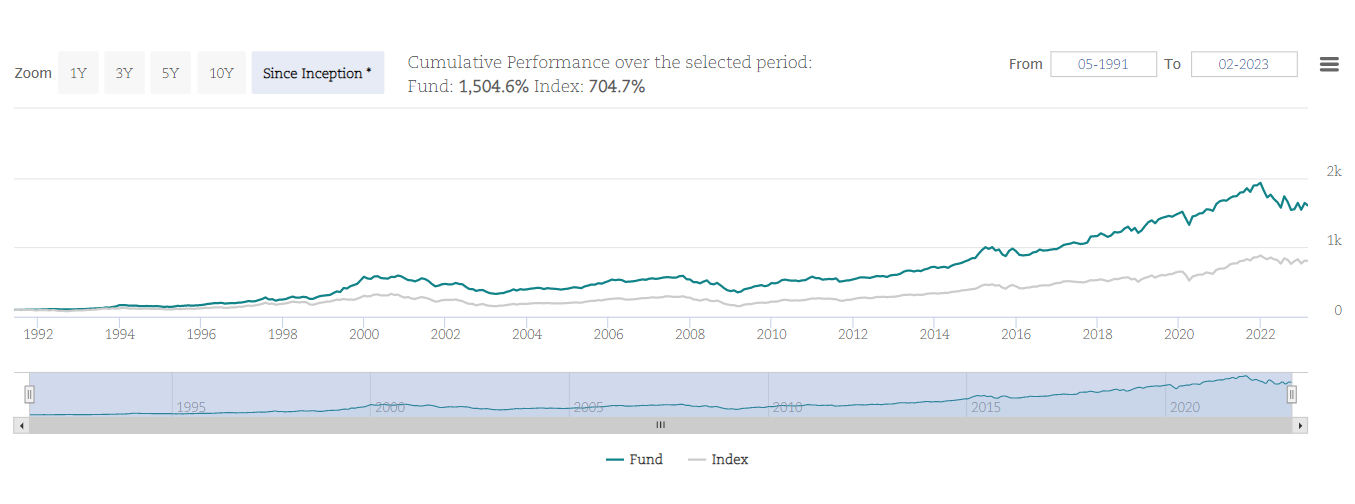

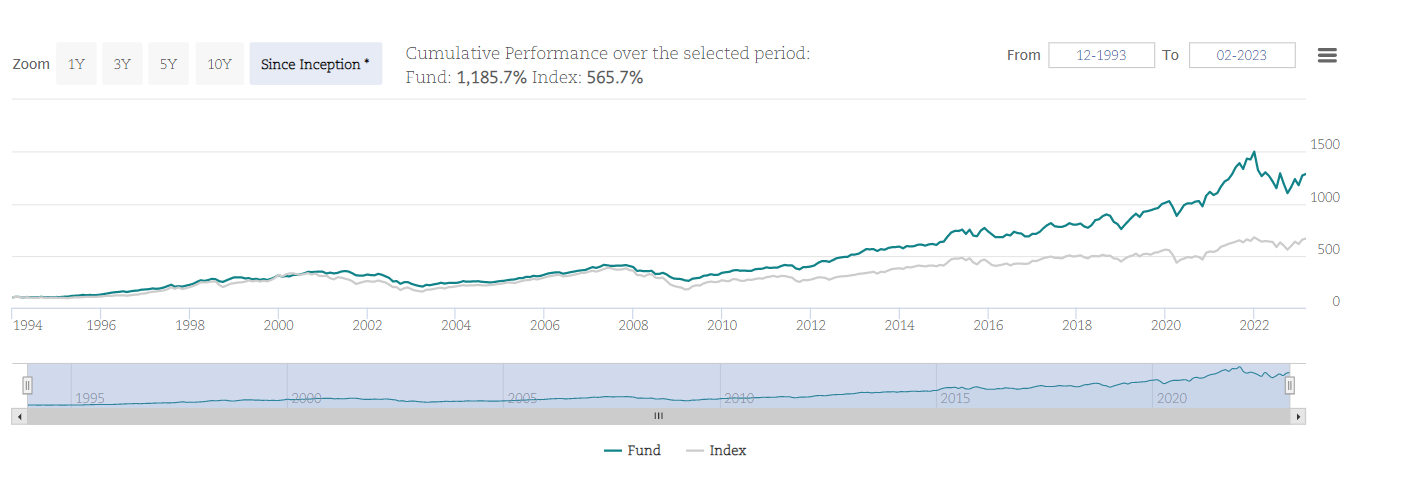

En el libro de uno de los mejores gestores de fondos americano, John Neff, precisamente insistía de que una de las claves de que hubiese conseguido superar al S&P500 era precisamente la baja comisión que cobraba.

Simplemente eliminando ejemplos como el anterior, fondos con altas comisiones, o sin un proceso robusto las posibilidades de batir al mercado aumentarán:

Evidentemente, siempre hay riesgo de no batir al mercado. Pero ya le digo que no hablamos de un 99 % de posibilidades de no batir al mercado, al menos, en esta casa y hasta la fecha.

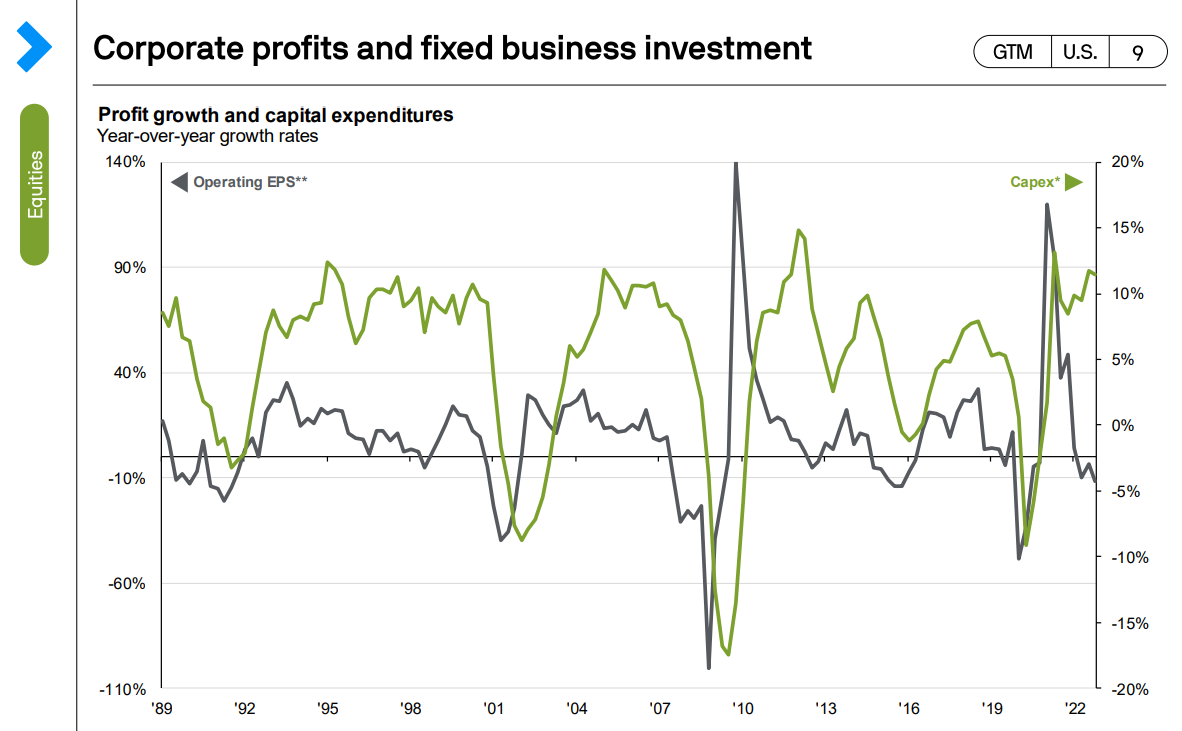

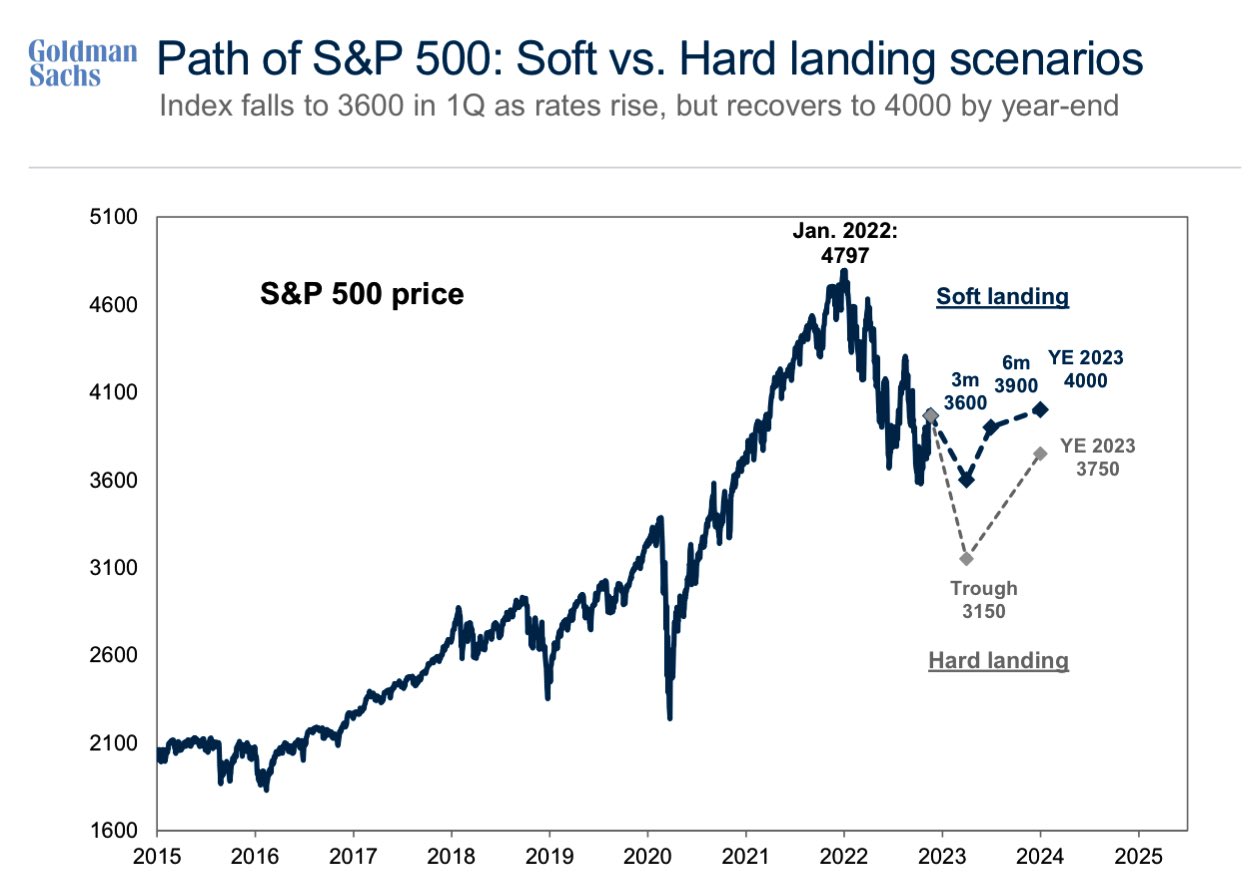

Escenarios de Goldman Sachs:

Analista económico de EE.UU. 2023 Perspectivas económicas de EE.UU. acercándose a un aterrizaje suave; Perspectivas de las materias primas para 2023 Un super ciclo con poca inversión.

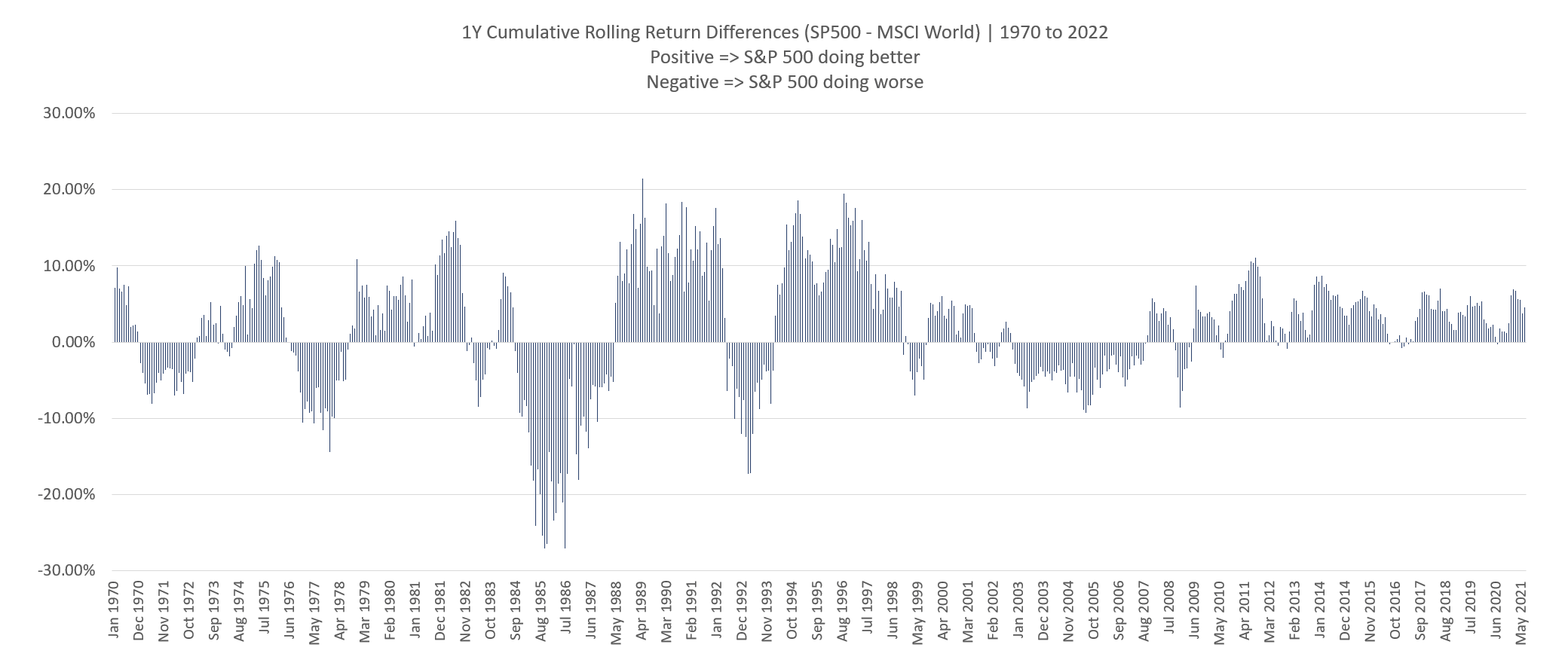

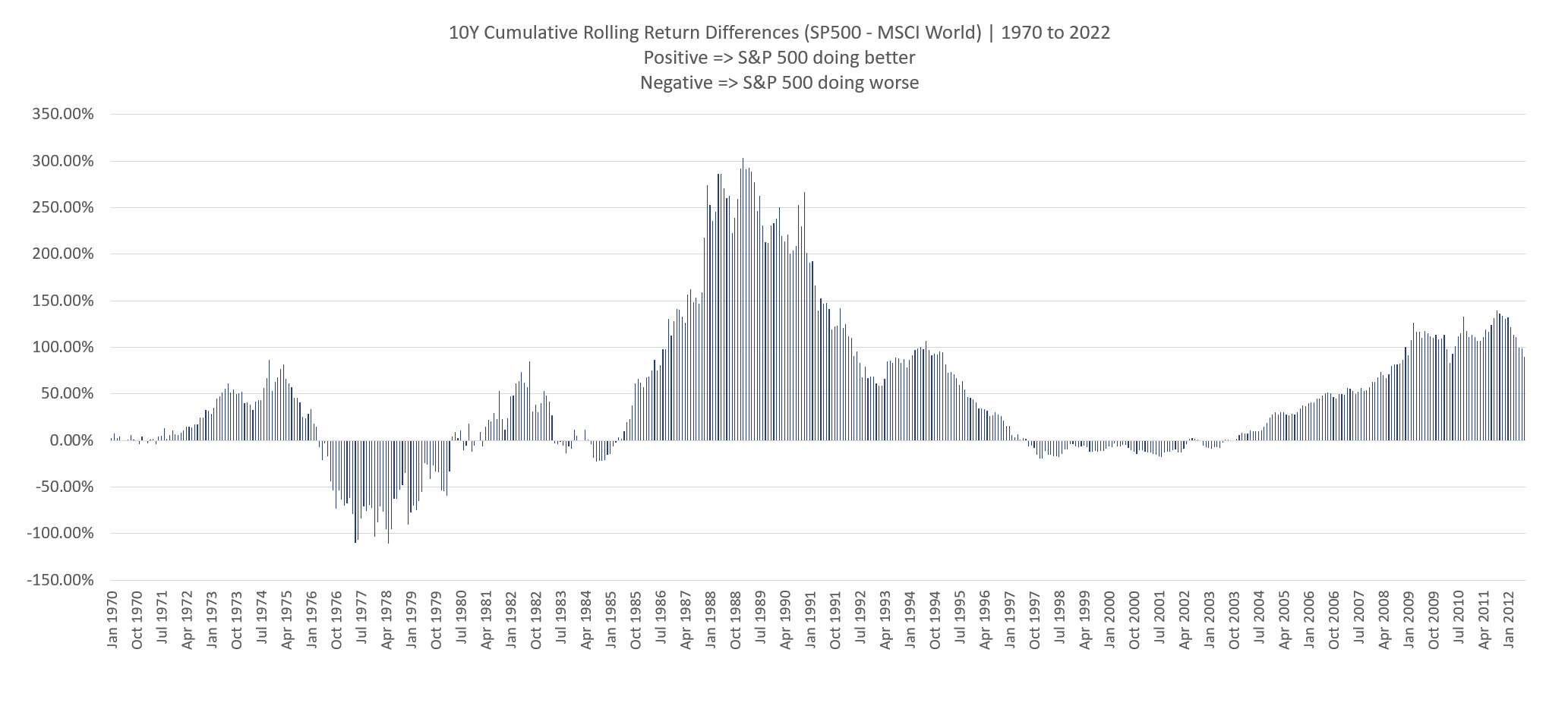

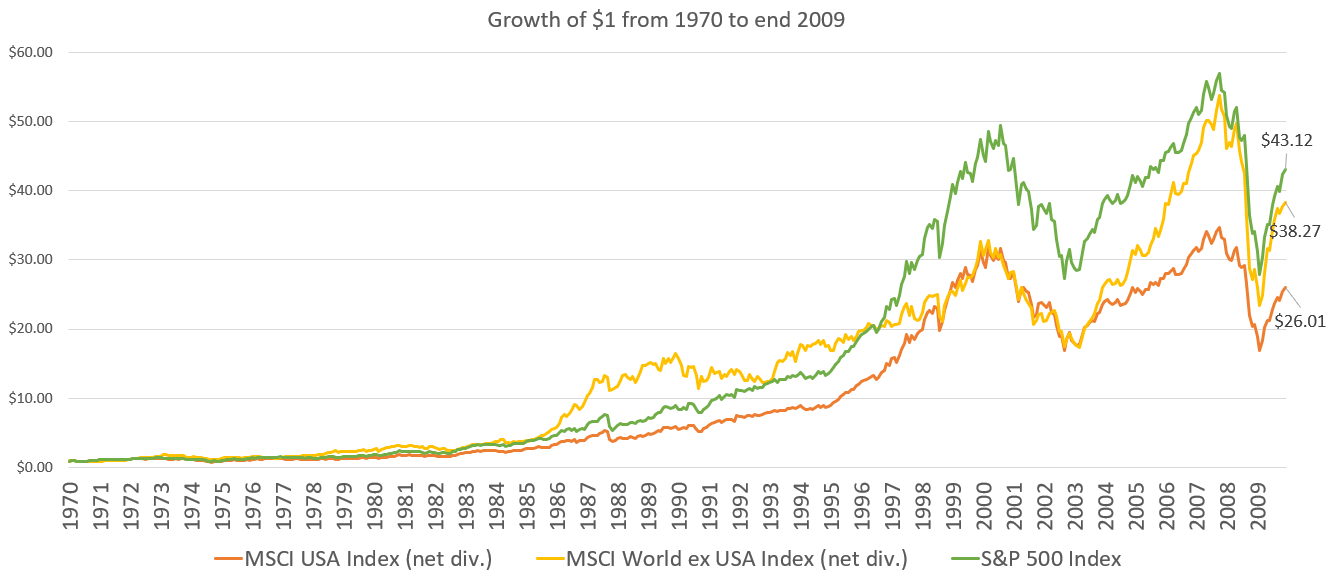

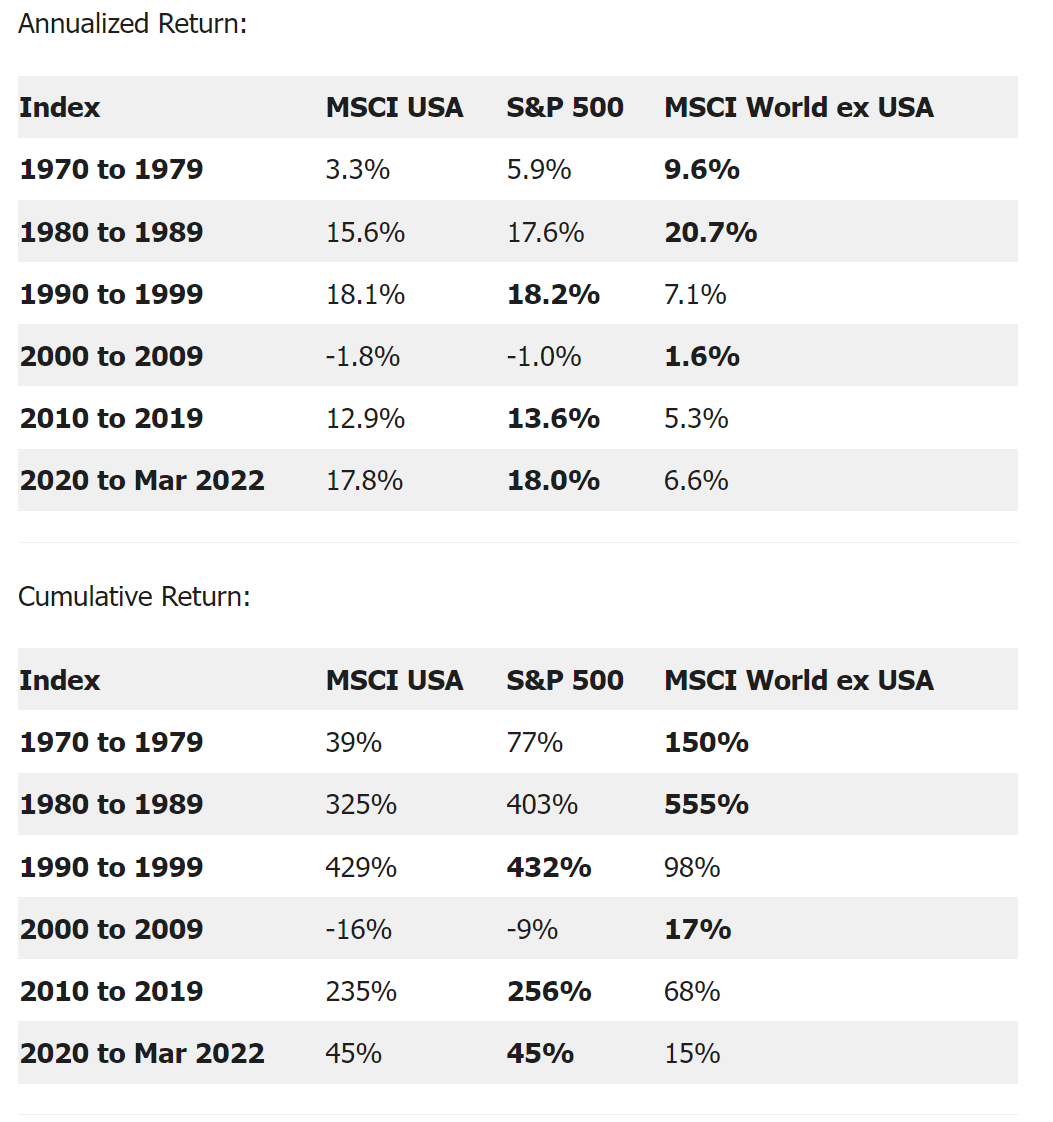

El S&P 500 es un índice específico para el mercado de valores de los Estados Unidos, mientras que el MSCI USA cubre los mercados desarrollados. Los dos índices tienen un número similar de acciones constituyentes; el MSCI USA tiene 626 constituyentes frente a las 500 empresas del S&P. En consecuencia, el MSCI USA tiene una exposición marginalmente mayor a las empresas de mediana capitalización, pero no es una diferencia material. Ambos índices están ponderados por capitalización de mercado, por lo que la composición es en gran medida similar.

Porque los índices Msci están construidos para que los gestores activos lo tengan un poco más fácil?

Estaría interesante la misma comparativa con el Dow30. Ya sé qué está construido de aquella manera pero 500 o 600 empresas vs 30 y lo mismo hay sorpresas.

En efecto esto podría explicar tamaña disparidad de retornos. Sin embargo, en aras de la claridad de su nomenclatura, el S&P 500 comúnmente reportado no es un índice Total Return. Si se quiere visualizar en retorno total, pienso tendría más sentido añadir Total Return o TR a su nombre. De otro modo, por defecto tal índice no viene comúnmente expresado en retorno total.

Luego cada uno puede expresar las cosas como desee, claro. Yo hablo de unos estándares de nomenclatura, por así decirlo, para evitar confusiones y comparaciones entre índices expresados en retorno total e índices expresados en retorno neto.