El análisis de resultados nunca debería de obviar el riesgo. Obviamente cuando los resultados acompañan es fácil creer cualquier relato sobre que el riesgo en realidad era bajo.

Recuerdo que Guzmán acertó de lleno , si nos atenemos sólo a los resultados, veniendo su casa en 2007 para meterlo en RV . Creo que recomendó algo parecido a algún familiar suyo. Sin embargo, el riesgo de esa operación creo que es complicado de medir y delicado.

Al final a los que nos gusta la gestión activa, tenemos tendencia a meter en la parte de la habilidad del gestor, aspectos que suelen estar más bien relacionados con el tipo de estrategia seguido.

Fíjense por ejemplo en la última conferencia anual se habla de precios normalizados para calcular el valor de según que compañías:

Sin embargo, ¿creen que resulta fácil establecer esos puntos de equilibrio? Y, aunque resultara fácil, ¿en que medida se puede alargar el tiempo en que ese parámetro está sensiblemente por debajo del precio de equilibrio y que riesgos adicionales comporta para las empresas que operan en dicho sector?

Me vi la conferencia que dieron sus gestores cuando vinieron a España y la verdad es que son un fondo típicamente macro. No entiendo que hacen en un fondo en teoría de Managers Value. Mira que es complicado ver a un gestor hablar una hora y pico y comentar, y sólo muy de pasada, un único nombre de una compañía.

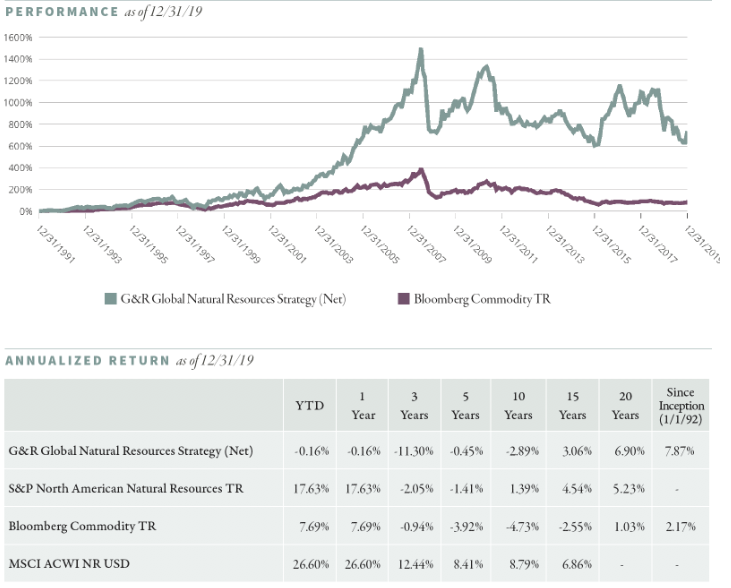

La rentabilidad histórica de su estrategia, que uno puede ver en su web

no creo que sea precisamente fácil de analizar a la que uno se deja impresionar menos por la supuesta superioridad que muestra el gráfico.

Fíjense que en la tabla, no en el gráfico, respecto al S&P North Amercian Natrual Resources TR , se queda por detrás a 15 años y su ventaja a 20 años es bastante menos espectacular que respecto al índice que sale en el grárcio ( el Bloomberg Comodity TR).

Sus resultados respecto al pico de 2007 (12 años después aproximadamente) igual andaban casi un 50% por debajo. Y eso que son datos a finales de 2019. Falta añadir el 30% aproximado que creo que llevaban de caída a finales de abril.

De la conferencia de este año de AzValor, he de decir que me quedó bastante más claro que en otras, aunque los gestores siempre lo habían repetido, que el tener tanta presencia en el sector de materias primas, es algo coyuntural. Sin embargo creo que es de esos sectores que uno sabe cuando entra y no cuando ni como sale, aunque entre buscando precisamente esas fases donde lo hace mejor que un índice más generalistas.

Encima la concentración dificulta la gestión del riesgo en el sentido que si se alarga mucho la situación o si tus selecciones de empresas individuales se complican, tu margen de maniobra para reconducir el error o compensarlo, es bastante inferior.