¡ @AlanTuring me temo que has abierto la caja de pandora! Desde luego es un tema que da para otro hilo con mucho escrito a favor y en contra. Raro me parece que no haya uno ya… ¿lo hay?

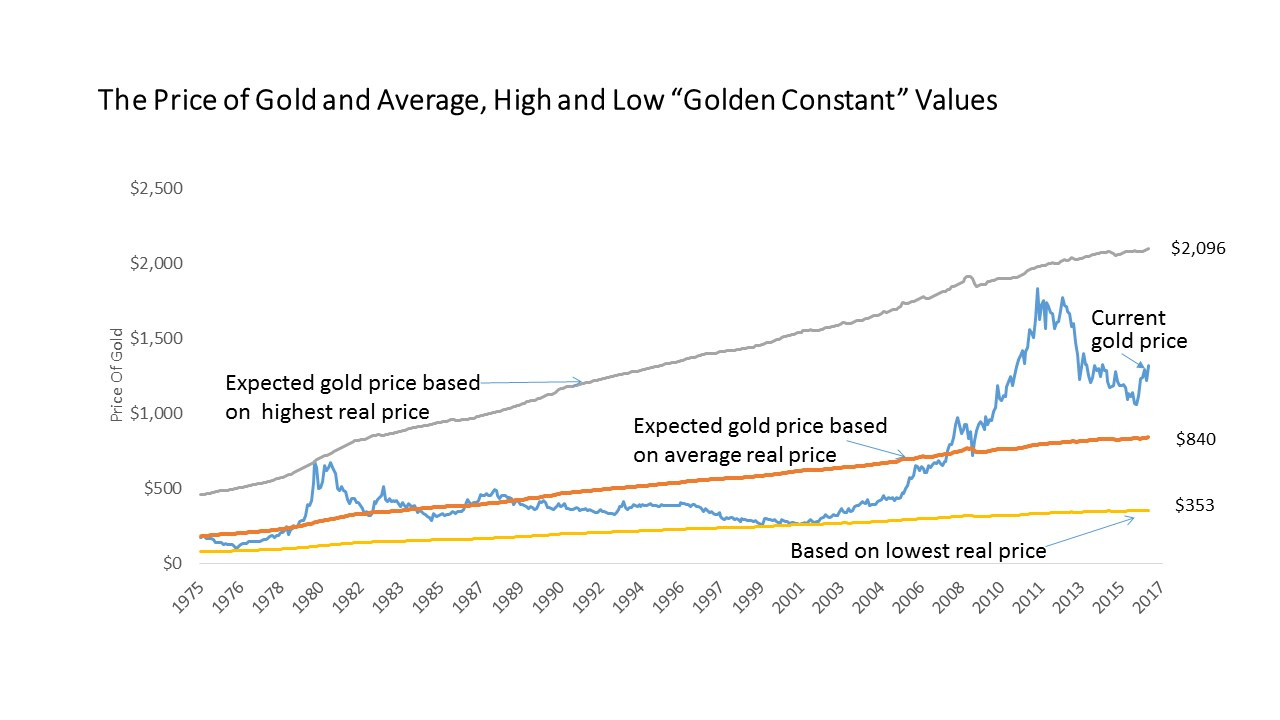

Conocía el paper “The gold dilemma” -que viene a decir que todos los argumentos por los que se podría invertir en oro no tienen base empírica y que los únicos favorables son los que son una apuesta macro particular a futuro (que podrías acertar o no)-; estoy de acuerdo en muchos puntos, en otros con los mismos datos yo llegaría a conclusiones diferentes.

La versión totalmente opuesta a la del paper se puede leer en aquí https://ingoldwetrust.report que como su nombre indica no opina nada igual

Es verdad que hay que matizar aquello de que “el oro protege de la inflación” porque efectivamente esto se demuestra en términos reales solo a muy, muy largo plazo (de la misma manera que “las acciones al final siempre suben” solo queda demostrado en términos reales con firmeza en un largo plazo que se nos puede hacer eterno). Personalmente creo que dada su correlación cercana a cero el caso activo refugio en una cartera diversificada (no en una cartera de solo renta variable -hay un paper sobre esto que ahora no encuentro pero lo busco y te lo paso-) y el de protección frente a hiperinflación o inflación elevada si son más sólidos. El argumento en contra de esto último del paper -que viene a ser que no siempre se cumple- me deja un poco frío. Está claro que no hay nada absoluto.

De acuerdo también con que el oro no es un activo productivo, que es una de las críticas más típicas. Por eso en una cartera b&h pienso que tiene sentido combinarlo con empresas de royalties (que no mineras), que ofrecen exposición a “flujo de oro” y tienen una rentabilidad esperada positiva en el tiempo. Como decíamos antes esta decisión también tiene sus riesgos asociados, como todas.

En mi visión personal (igual de personal y debatible que la de cualquiera) si el objetivo de la cartera es participar y proteger el papel del oro (junto con el de la renta variable global, los bonos de máxima calidad crediticia, el mercado inmobiliario, etc.) lejos de ser subóptimo añade robustez a los resultados esperados de esta.

Como matiz, volviendo a River Patrimonio en particular, la exposición a oro de la subcartera b&h supone una asignación estratégica/fija de aproximadamente un 11% de la cartera total. El motivo por el cual ahora mismo el porcentaje de oro en la cartera es más elevado es que en estos momentos la subcartera trend también lo incorpora. Si la tendencia de precio revierte el modelo irá vendiendo su posición.

Curiosamente, como con el resto de activos, el paper también indica que las subidas de precios tienden a atraer inversores y las bajadas los expulsan, lo cual sugeriría que se puede tratar de sacar tajada de este fenómeno implementando trend/momentum sistemáticamente.