Abro este hilo a petición del forero Scribe respecto a una contestación que he hecho en el hilo de Baelo, en el que hablé del fondo River Patrimonio FI de la gestora Esfera.

El fondo es de reciente creación (noviembre 2018). Lo conocí hace pocos días gracias a que su gestor, Rafael Ortega Salvador, escribió un artículo acerca de la cartera permanente de Harry Browne en Finect https://www.finect.com/grupos/esfera_capital_gestion/articulos/teoria-cartera-permanente.

En él hablaba del fondo que gestionaba y buscando por internet me encontré con un fondo con costes asequibles, que pone el acento en preservar el capital y con una estrategia que me recordó mucho al ETF Cambria Trinity, el buque insignia de Meb Faber (uno de los principales exponentes del Quantitative Momentum) en el que la mitad de la cartera es Buy & Hold y la otra mitad se gestiona por su timing model (https://mebfaber.com/timing-model/ ) según el momentum de diferentes tipos de activos. Así justifica Faber el porqué de su ETF https://mebfaber.com/2018/10/01/why-im-investing-most-of-my-money-in-just-one-fund/

Buscando por la red, encontré que el gestor tiene una cuenta de twitter (@riverpatrimonio) poco activa pero le pregunté detalles del fondo y me contestó muy amablemente e intercambiamos varios emails posteriormente.

Lo primero que hay que decir es que es un fondo de inversión y no un compartimento, que es lo habitual en los fondos nuevos de Esfera, y cuenta con el patrimonio mínimo para ser fondo de inversión (unos 3 millones de euros) y -esto es lo más chocante- a fecha de 31 de diciembre de 2018 según la CNMV solo contaba con 4 partícipes y uno de ellos lo acapara con el 86 % de participaciones en propiedad. Me dijo que ahora hay más pero huele a que sigue habiendo un partícipe muy mayoritario. Ello explicaría la nula promoción/marketing que se ha hecho hasta ahora y lo desconocido del fondo pero según me comentó, Esfera y él mismo se van a poner ya en el tema para darlo a conocer al inversor institucional y al pequeño inversor.

Me explicó que las comisiones estarán en torno al 1,05/1,15 pues hay que añadir los costes de los ETFs en los que invierte (el dato de morningstar no es real) pero que aspira a reducirla al 0,8% conforme vaya aumentando el patrimonio del fondo.

Respecto a la cartera del fondo, invierte en ETFs aunque tiene algo de inversión directa en bonos USA y de Alemania y en compañias mineras, según he visto en el informe del segundo semestre del 2018 en la web de la CNMV pero podríamos considerarlo un fondo de ETFs (el equivalente a los famosos fondo de fondos pero en ETFs. Un poco al estilo de Impassive Wealth)

La mitad de la cartera es Buy & Hold (con un asset allocation que sigue un modelo tipo la cartera permanente de Harry Browne pero actualizada según su visión: con un 40% en renta variable, 20% en reits, 20 % en renta fija y un 20 % en oro).

La otra mitad la gestiona siguiendo las estrategias de Quantitative Momentum tipo Gary Antonacci, Meb Faber, Alpha Architect etc aunque con ideas propias. Me comentó que ninguna estrategia trend funciona todo el tiempo y por eso combina varias de ellas y que las utiliza porque reduce las pérdidas en las caídas fuertes de los mercados.

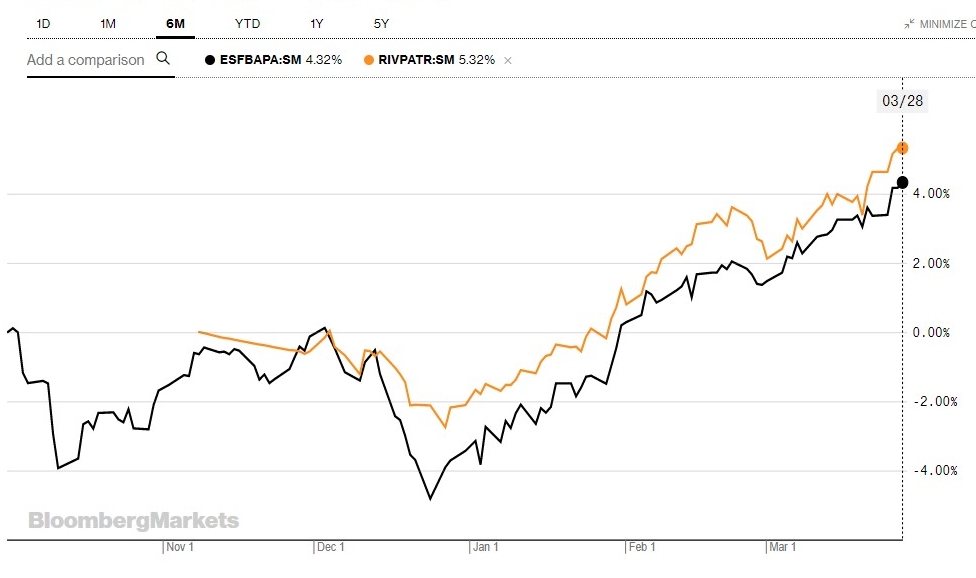

Define River Patrimonio como “Un fondo para participar (en las ganancias) y proteger (el patrimonio)”.

A mi lo que me tira para atrás hoy es lo de que haya un partícipe tan mayoritario y más teniendo en cuenta que el patrimonio del fondo está en el límite legal y, según tengo entendido, si en un año el patrimonio está por debajo de los tres millones de euros, es causa de disolución del fondo por lo que estaría todo en manos de ese partícipe.