El momentum es cualquier cosa menos sensato pero es el único factor consistente. Los mercados tienen momentos prolongados de irracionalidad con movimientos extremos de optimismo y/o pesimismo. Es su estado natural. Uno incluso diría que la avaricia y el miedo es lo que los mueven y por eso el momentum funciona y funcionará. (Marcos Pérez lo clavó en este artículo https://elinversorsobrio.com/inercia)

Como dice Rafa Ortega en la entrevista, “es contraintuitivo lo de invertir en máximos”. De hecho, la racionalidad nos dice que compremos barato y vendamos caro, pero en los mercados financieros nunca sabemos cuanto tiempo lo caro puede seguir estando caro y lo barato puede seguir estando barato así que las estrategias de momentum nos ayudan a combatir el coste de oportunidad y sobre todo nos expulsan del mercado cuando las cosas se ponen algo más que feas, salvo en caso de los flash crash (el año 1987 mismamente), en los que nadie se salva del terremoto.

Lo bueno de las estrategias de momentum es que actúan a modo de seguro contra bajadas como las del 2000-2002 y 2008 a cambio de pagar una prima (las entradas y salidas en falso, los llamados whipsaws) como la que tuvimos a finales del 2018 principios del 2019. En defnitiva, el momentum funcionará muy bien siempre que no haya mercados laterales, que son precisamente los menos.

Es una estrategia de defensa para combatir la irracionalidad de la bolsa en la que (probablemente, no siempre) renuncies a una pequeña parte de tu rentabilidad a cambio de mayor seguridad, la que te proporciona ir de la mano de la masa, por contrainutuitivo que parezca.

@rcarver opinamos parecido entonces. Estaba tomándome un café y pensando en compartir precisamente ese mismo artículo de Marcos Pérez que ha compartido y comentado @juanriber

A mi personalmente, como todo tiene sus pros y contras, me gusta la idea ampliar el concepto de diversificación más allá de “en que invertimos=tipos de activo” y no casarme con nada aunque eso significa estar constantemente pagando esas ‘primas de seguro’.

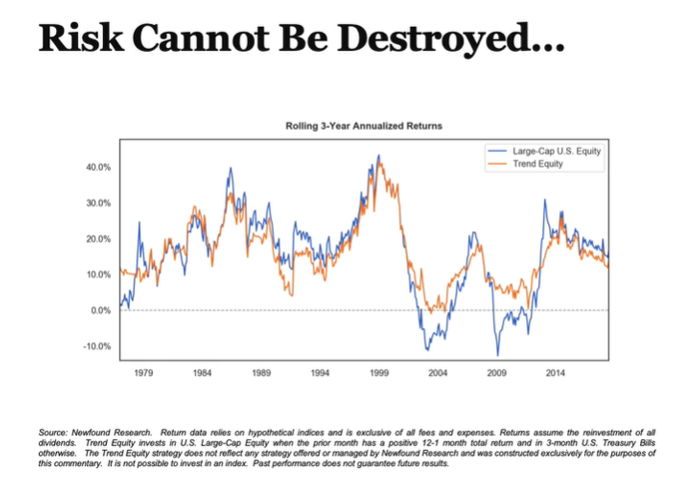

Aquí se ve precisamente esto que comentas: El riesgo no se destruye… se transforma.

¿No estará confundiendo la utilización del momento para hacer TAA o una estrategia tendencial y el propio momento verdad ( que puede ser hasta recursivo ) ?

Existen muchos tipos de implementaciones que aprovechan el momento y en algunas de ellas se pegan buenos leñazos…

Hola @AlanTuring yo aquí me he perdido un poco. ¿Puedes aclarar a que te refieres?

si, me refiero a la utilización del momentum en el llamado TAA (tactical asset allocation; no abusemos de los acrónimos, si puede ser).

Lo de si confundo la utilización del momentum con el propio momentum, se lo diré si me lo explica. ¿se refiere al momentum en las acciones vs momentum activos cuando habla de distintos tipos de implementación?

Pues no sé si me he explicado bien, pero vamos que el momento no tiene nada que ver con una estrategia de protección contra drawdowns. El momento es la inercia que tiene un determinado activo y puede utilizarse dentro de una técnica tendencial que intente mejorar este aspecto pero no son lo mismo.

Mmm… creo que es un problema de semántica ya que en muchos papers a las estrategias trend las llaman precisamente ‘momentum absoluto’, como en el de gary antonacci (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2042750).

Igualmente quizás la confusión la genero yo en la entrevista por referirme a estrategias de momentum relativo (comparativo entre activos) y al absoluto (comparado con el activo libre de riesgo) a veces indistintamente como momentum y otras veces diciendo momentum para referirme al relativo y trend para el absoluto.

@riverpatrimonio para rizar el rizo y por curiosidad, se contempló alguna estrategia con opciones asociadas a la volatilidad para complementar la estrategia trend?

Hola @AlanTuring! Gracias de nuevo por tu interés.

No se si te refieres a complementar la estrategia trend en el sentido de que esas opciones (u otros sistemas/procesos vinculados a la volatilidad) formen parte de la estrategia trend o a crear, digamos, una tercera estrategia basada en opciones y volatilidad como complemento a la estrategia b&h y la estrategia trend ya implementada. En cualquier caso contemplar he contemplado todo lo que he podido encontrar (y he sido capaz de entender ![]() ).

).

Para todo lo relacionado con incorporar actuar sobre la volatilidad de cualquier manera en principio me opongo filosóficamente, porque eso implicaría que se puede predecir y por tanto iría en contra de aquello de que “los ciclos económicos son inevitables, pero impredecibles”, en línea con lo que hablamos en su día en la segunda parte de mi comentario en este hilo.

“Si uno cree que se puede predecir, entonces el tema sería definir primero que es lo que se se puede predecir, y seleccionar después la estrategia de optimización”

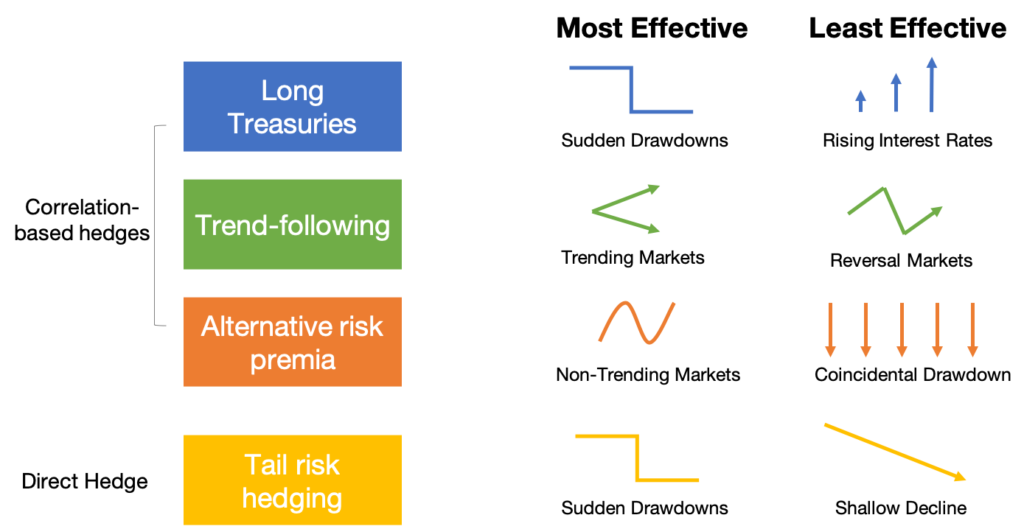

Si te refieres a utilizar opciones como una estrategia más de gestión de riesgos si que lo tuve en cuenta pero al final decidí centrarme en aquellas estrategias que parten de la descorrelación estructural entre activos por simplicidad, coherencia con “el tema” de river, y porque con las tres estrategias que ya utilizamos me parece que quedan cubiertos los principales escenarios económicos y entornos de mercado cubiertos.

Digamos que en esta imagen River hace las primeras tres, y la que tu estarías indicando (si te he entendido) es la última.

Saludos!

Segunda parte de la entrevista a Rafa Ortega en el bazar de la bolsa de

@JMPesudo, tratando temas como los diferentes activos que conforman las carteras como REITS y oro, especialmente este último: https://www.ivoox.com/invertir-oro-river-patrimonio-parte-ii-audios-mp3_rf_46957222_1.html

Gracias @juanriber. Escuché también esta segunda parte pero no me acordé de indicarla en este hilo.

Buena conversación también sobre activos “descorrelacionadores”. Sobre todo la disertación sobre el oro merece mucho la pena.

Aquí tienen un nuevo participe de su fondo.

Un saludo

Gracias @rcaver y @juanriber por difundir el podcast de @JMPesudo

Bienvenido @CarlosSM, gracias por la confianza! Somos pocos, pero bien atrincherados.

@riverpatrimonio ¡Gracias por la bienvenida!

Ya se ha publicado el informe del segundo semestre del 2019 en la CNMV: https://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?nif=V04893194&vista=1&fs=01/02/2020

A 31-12-2019, el número de partícipes ha aumentado de 28 a 108 y el patrimonio es ya de 4 millones 200 mil frente a 2 millones 647 mil anteriores. El partícipe mayoritario todavía tiene un 70% del patrimonio total.

Tenía curiosidad por ver como se comportaron los fondos mixtos el viernes tras las caídas. River Patrimonio aguantó bien, imagino que a consecuencia de que tiene una posición actual fuerte en el oro (22%, incluyendo mineras de oro de royalties). Cayó un 0,58% frente a un 0,74 % de Baelo y un 1,06% de Impassive Wealth, aunque el mejor mixto moderado fue el Acatis Gané Value Event Fonds A (caída del 0,49%)

Lo complicado suele ser extrapolar estas caídas a otras situaciones de mercado y a situaciones que se alargan mucho más en el tiempo o que el nivel de caídas se hace mucho más profundo.

Basta recordar por ejemplo que los REIT’s en las caídas del 2000-2002 no sólo no cayeron sinó subieron mientras en las de 2008 cayeron más que el resto de la RV.

Con los mixtos y con según que fondos que tienen un carácter defensivo a veces el problema no es tanto que caigan algo más o algo menos, como que el inversor en ellos tiene unas espectativas excesivamente altas sobre lo bien que lo puede hacer en situaciones complicadas.

Pues si, la diversificación te protege pero no es infalible. Lo vimos en el 2018, en el que ningún activo obtuvo rentabilidades positivas. Y cada crisis es diferente, como bien expones en el caso del ejemplo de los REITS. Pero hay más probabilidades de tener menores drawdowns en una cartera bien diversificada y descorrelacionada. La seguridad completa no existe y nos tenemos que conformar con las probabilidades.

El problema es que no son probabilidades fáciles de medir ni de extrapolar. Ni tampoco es fácil de medir su incidencia en la rentabilidad final ni el drawdown es el único parámetro de riesgo.

He leído por ejemplo algún libro de los años posteriores a la crisis puntocom pero anteriores a la crisis immobiliaria-crediticia. Y algunas de las carteras indexadas propuestas en esa época, incluso de gente a la que no dudaría de calificar de brillante, están claramente demasiado condicionadas por dar un excesivo valor a datos históricos no tan fáciles de extrapolar de unas a otras situaciones.

Obviamente no estoy sugiriendo no mirar datos históricos, estoy sugiriendo ser consciente que las probabilidades presentes en los datos históricos son sólo una de las patas del riesgo, no la única.