Me temo que la inversión defensiva son los padres …Al margen del sarcasmo, si su amigo no precisa el dinero a corto/medio plazo, no veo porqué cambiar de estrategia. Yo sé lo explicaría y que él decida.

1 me gusta

Saludos cordiales.

Que esté jubilado poco importa si no necesita el dinero. Sin embargo, como la bolsa sube y baja y lleva mucho tiempo subiendo en algún momento bajará. Entonces, si desea protegerse sí debería vender (pero no sabemos si dejará de ganar si vende o si perderá si mantiene).

En +D hay muchos amigos de Munzinich y Evli. Personalmente prefiero los fondos de renta fija corporativa a corto plazo. Estos son una pequeña lista de fondos:

- Muzinich Enhancedyield Short-Term Fund Hedged Euro Accumulation R Units ISIN IE00B65YMK29

- M&G (Lux) Short Dated Corporate Bond Fund CI EUR Acc ISIN LU1797818918

- DWS Invest Short Duration Credit LD ISIN LU0507269321

- Evli Short Corporate Bond A ISIN FI0008800503

Compruebe las clases y busque a partir de estos los que más se adapten a su gusto y tenga en cuenta que tal y como están los tipos y las comisiones es difícil ganar dinero.

2 Me gusta

Muy tranquilos con probabidad de ganancia +1 %

Carmignac Securite

Dunas Valor Prudente

Nordea Stable Return

1 me gusta

5 Me gusta

Semana de subidas en los bonos europeos, el BCE sigue a toda máquina en su programa de compras de bonos.

Lagarde es feliz con un nivel de inflación moderado que permita seguir soportando los tipos por los suelos para favorecer a Estados manirrotos y empresas.

Si la inflación continua alta o sube más …tendría un gran problema al tener que subir tipos abruptamente.

Y así estamos, los confinamientos en Europa por el virus pueden dar una tregua a la inflación …a cambio de perder ritmo de consumo…tampoco nada bueno para muchos sectores .

La estrategia sigue siendo la misma , con muy buenos resultados.

Productos descorraleccionados con buen historial de volatilidad en momentos extremos .

Duraciones cortas con TIR positiva y subordinados con buenos cupones en empresas solventes.

Buen finde.

17 Me gusta

2 Me gusta

Bonos gobierno americano y alemán subiendo…haciendo de amortiguador a las caídas de renta variable.

El inversor europeo en bonos del estado Usa , si siguen subidas de precios y se suma la revalorización del dólar le está quedando un año bueno …

3 Me gusta

El problema es que esta estrategia, aunque este año ha ido muy bien, asume unos niveles de caídas por el efecto moneda, que no estoy muy seguro que el inversor en renta fija esté muy predispuesto a asumir. Y unos posibles niveles de retorno incluso a medio plazo, que no estoy muy seguro que entren dentro de los posibles escenarios que se plantea un inversor en renta fija tradicional.

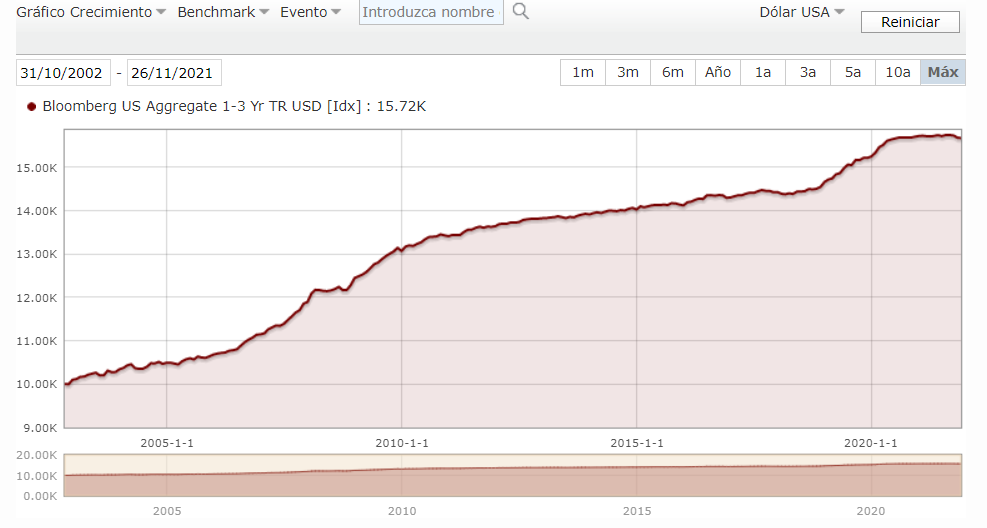

He puesto los retornos de un índice de bonos USA a 1-3 años en dólares respecto a su retorno en euros para que vean la diferencia según la moneda en donde se observa el resultado.

Aquí en dólares con unas caídas muy contenidas.

Aquí lo mismo en euros. En el círculo negro final aparece el buen comportamiento de este año incluso para bonos de corto plazo pero ojo con el efecto moneda. Vemos en el gráfico caídas de más del 20% incluso en plazo de 5 años.

No se si un inversor que no quiere que se le vaya mucho la volatilidad está dispuesto a tolerar este tipo de escenarios en estas estrategias.

Esto también hay que considerarlo cuando un inversor busca rentas en otras monedas, tipo dividendos. Una empresa que lleva incrementando el dividendo muchos años en dólares, no necesariamente significa un incremento del dividendo todos los años en euros.

9 Me gusta

Semanas de vueltas al miedo y por lo tanto bonos de gobiernos al alza ( infumable que un bono alemán a 10 años de un cupón negativo del -0,38%), el bono americano también con subidas dejando el 10 anos sobre el 1,30 %.

Lo demás , todo lo corporate en mayor o menor medida con caídas. Contra más High Yield pues más se están notando…de momento en mi opinión algo normal visto los niveles alcanzados.

Los fondos de RF corporate de corto plazo elegidos todavía están en positivo en el año, aunque con caidas menores del 1%. El objetivo de estos fondos es ir en positivo , ya que con los tipos actuales para tener TIR positiva tienen que entrar en HY y bonos sin rating o financieros .

Los perpetuos subordinados mas cuponeros sufren más en su versión fondos de inversión , que se mueven más por cotización que los comprados directamente en cartera vía Bond picking.

Todavía no he observado miedo y grandes descargas …atentos por si las hubiera y así cargar más SAN con rendimiento a CALL cercanos al 4%.

La de Bayer por ejemplo justo ha entrado dinero en los mínimos anuales de este año a 104 … Y Volkswagen aunque han bajado siguen a precios altos.

La cartera más conservadora sigue en positivo , destacando la parte más alternativa con un 5,70% en lo que va de año.

10 Me gusta

A efectos de valorar una quiebra de un bono de una cartera y la posibilidad de recuperar dicho agujero en la cartera.

Pues lo primero hay que tener la cartera bastante diversificada y asignando los pesos que permitan en caso de perdida total de uno o varios emisores con la rentabilidad del resto cubrir esas perdidas.

Pongamos que en una cartera con una TIR del 4% ese rendimiento debe cubrir las posibles pérdidas ocasionadas por bonos valor a cero, como el caso de subordinados del Popular…si pesaban un 4% en la cartera , pues los cupones de ese año , y siempre y cuando no haya más de defaults de otras empresas, pues cubrirán esa caída.

No es fácil que quiebren empresas de primer orden…eso sí…lo que es difícil es encontrar rentabilidad que pueda cubrir posibles defaults.

Por eso hay que tener una buena selección de empresas y no dejarse llevar por cupones de empresas que creamos que no van cumplir con los pagos por muy buenos cupones que ofrezcan …sin antes hacer un buen estudio de la compañía.

12 Me gusta

Recuerdo el bombo que dieron a este banco tan responsable y sin ánimo de lucro.

Menuda faena han hecho los de la banca ética con los CDA.

7 Me gusta

Son participaciones de capital de las cooperativas de crédito , es decir no son emisiones de renta fija. Aquí las cajas rurales también las tienen…lo peor es colocarlas como inversión a clientes con la iliquidez que tienen, ya que al no cotizar, es la propia entidad la que debe negociar las ventas de estas cuotas con mercado interno o quedándoselas ellos mismos.

Unos figuras los éticos estos.

11 Me gusta

En Las Trampas del Deseo ("Las trampas del deseo - Dan Ariely" ) el autor señala precisamente como las empresas apelan a argumentos emocionales para distraer la atención del consumidor de otro tipo de consideraciones.

La utilización de conceptos como copartícipe por parte de no pocos gestores o que un asesor patrimonial (sea bancario o de otro tipo) se pretenda hacer pasar por nuestro “amigo” son dos ejemplos muy trillados.

En este caso con un instrumento de deuda hay que ir con mucho cuidado con confundir si el hecho precisamente de que algo no cotice termina beneficiando o perjudicando al que lo tiene. En primera instancia uno podría creer que no tendrá que venderlo en pérdidas si la situación crediticia se deteriora, pero es evidente que en este caso se va a secar la liquidez. Porque los compradores no van a querer comprar un instrumento deteriorado a el precio original.

La liquidez y la volatilidad al final son dos instrumentos mucho más relacionados de lo que parece. Una de las razones por las cuales las acciones son mucho más volátiles que otro tipo de instrumentos es porque realmente su precio suele llevar asociada la liquidez. En otro tipo de productos mucho cuidado con que al final la volatilidad real si se incluye la liquidez del activo es muy superior a la que pudiera parecer de entrada. Especialmente si nos vamos a situaciones de cierto estrés.

10 Me gusta

Veo aqui mucha propuesta exotica…señal quizas de que no hay donde rascar…

2 Me gusta

El problema en este tipo de estrategias es que al final, uno termine asumiendo un riesgo significativamente elevado simplemente por querer lograr una rentabilidad que considere medio decente.

En la parte de renta fija, si uno quiere, puede asumir tanto riesgo como en renta variable. El problema suele ser que hay tendencia a vender como habilidad del gestor/asesor tomar unos riesgos significativamente superiores a una propuesta algo más tradicional.

6 Me gusta

Por si me pudieran ayudar, porque no consigo ver la diferencia que hay del Evli Short Corporate Bond entre el “A” y el “B” creo que @Manolok llevaba el B.

Y si ven Uds. buen momento para entrar en renta fija, actualmente estoy en RV a través de indexados y no llevo nada de RF, el plazo mínimo de las inversiones es de 15 años. Gracias

1 me gusta

Uno (el B) es de acumulación (reinvierte el cupón) y el otro (A) lo reparte

3 Me gusta

Muchas gracias por la aclaración.

Sin ser una recomendación Evli Short, rentabilidad a vencimiento 1,25% duración cartera 2 años. Si se resta comisión anual 0,55% pues poco queda

Y eso que es de los pocos fondos con TIR positiva restando la comisión en duración corta.

Lo de los bancos centrales es esperpéntico.

Muy enfadado con gestores que asumen que sus fondos mixtos tienen que perder si o si en su parte más conservadora.

En la parte gestionada por el que aquí subscribe un +3% en el año, volatilidad muy baja…Gestora americana que diseña producto conservador…-1,5% y -2% en su parte de RF.

En fin…

5 Me gusta