Es como dice @autoinmune. Aquí lo explican también.

http://www.expansion.com/accesible/blogs/el-inversor-consciente/2014/03/13/de-donde-sale-el-dinero.html

2 Me gusta

Le recomiendo este libro:

https://www.amazon.es/gp/aw/d/B015MT5QMU/ref=tmm_kin_title_0?ie=UTF8&qid=&sr=

En esencia no comparto las soluciones y alternativas que aporta la autora al sistema de reserva fraccionaria, aunque EMHO el libro es muy claro y didáctico a la hora de explicar el sistema en cuestión.

1 me gusta

Rectifico: Por lo que he visto el banco sí que puede prestarle 2000 a mi primo si gaurda mis 1000 euros en reserva. Incluso podria prestar hasta 9000,con una reserva fraccionaria del 10%.

Pero tengo que meditarlo y pensarlo mejor, porque no se me hace nada intuitivo este ejemplo.

Es todavía más contraintuitivo. La causalidad va en sentido inverso: los préstamos crean depósitos y no al revés. A su primo le pueden conceder el préstamo con 0 euros depositados en el banco. Una vez el préstamo está concedido, el banco va al interbancario a buscar las reservas para cumplir la regulación de turno. Tal como lo explica el artículo de @Pompeyano. Saludos.

5 Me gusta

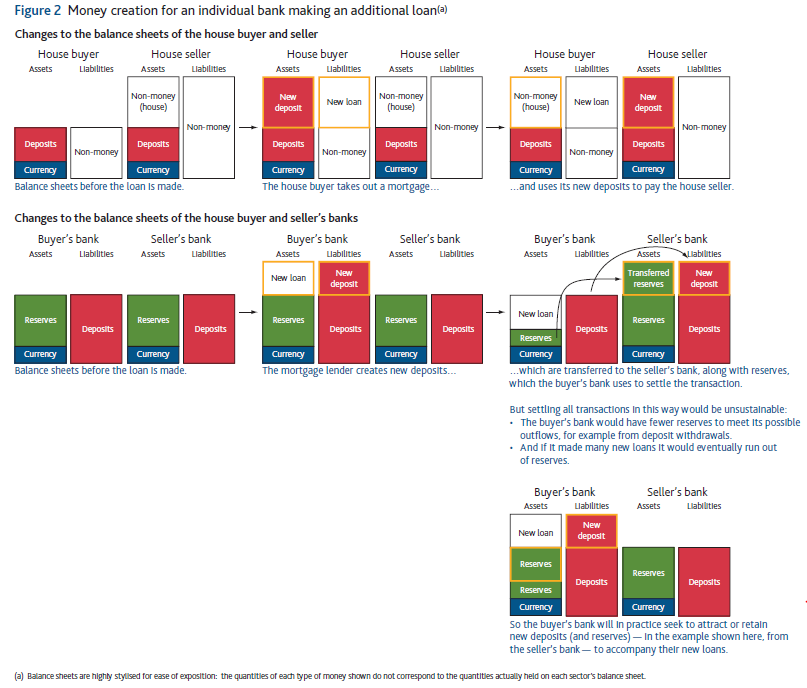

Por ahondar más en el tema de cómo los bancos comerciales crean dinero (depósitos) cuando alguien pide un préstamo. Adjunto un artículo del Banco de Inglaterra, que de este tema saben algo:

El artículo es especialmente interesante porque explica cómo se crea dinero cuando alguien pide un préstamo hipotecario, y lo hace representando el cambio en los balances del comprador y del vendedor de la casa y de sus respectivos bancos:

Cito algunas frases:

- Whenever a bank makes a loan, it simultaneously creates a matching deposit in the borrower’s bank account, thereby creating new money

- One common misconception is that banks act simply as intermediaries, lending out the deposits that savers place with them

- Monetary policy acts as the ultimate limit on money creation

A mí también me chocó mucho cuando me enteré. La causalidad es al revés, los bancos no prestan los depósitos, sino que crean depósitos cuando alguien pide un préstamo

4 Me gusta

Bien, sobre este interesante asunto les enlazo dos artículos que ilustran en definitiva mi posición en este asunto:

El primero sobre la naturaleza del dinero:

El segundo sobre el dinero y el crédito bancario:

Las conclusiones son evidentes:

En primer lugar, el dinero fue un crédito, pero ya no lo es. Como ingeniosamente dice Rallo es un pasivo impagado puesto que el estado decidió que no iba a pagar la deuda que se deducía del papel moneda. La consecuencia es que el tenedor de un billete de 50€ tiene un activo impagado, pero como el BCE ni paga ni va a pagar, lo que tiene es simplemente un activo (sin apellidos ya). Ese activo es un título que le permite la adquisición de bienes y servicios todo ello con el respaldo y la confianza del estado que Rallo se encarga de explicar con detalle.

Cuando un ciudadano lleva su dinero a un banco y lo entrega, pasa a tener un derecho de crédito a su favor del que el banco es deudor. A su vez, el banco presta el dinero y también pasa a ser acreedor y así de forma sucesiva. El sistema, por tanto, tiene una multitud de acreedores/deudores/ acreedores sucesivos. El banco no crea moneda, genera créditos a su favor y en su contra con su actividad de captación de dinero y préstamo del mismo.

Por cierto, lo que hacen los bancos no es nada misterioso ni crean créditos de la nada como se dice de forma sensacionalista. Prestan dinero que a su vez les ha sido prestado y ocupan la posición de deudor con el depositante y acreedor con el prestatario. Esto no lo hacen sólo los bancos, lo hacemos todos los ciudadanos españoles todos los meses: Nos pasamos un mes trabajando y con ello creamos un activo para una empresa o un cliente y, a fin de mes, esa empresa o cliente nos debe dinero. Tenemos un derecho de crédito. ¿Lo hemos creado de la nada? En absoluto. Es fruto de nuestro trabajo.

Esos créditos, tal y como se señala son titulizables y, en consecuencia, se puede pagar con ellos tal y como se hace con cheques, letras y pagarés y también se pueden compensar entre ellos. Son formas de pago sin ningún genero de dudas. Pero todos estos activos financieros están un escalón por debajo del dinero de curso legal, puesto que no tienen la misma garantía para el tenedor, tal y como veremos a continuación.

Cierto es que el número de créditos puede ser prácticamente ilimitado y como dice Rallo crearse una montaña de deuda. Ahora bien, ¿toda esa montaña de deudas es dinero?. No necesariamente, puesto que como expone con claridad si se empieza a incumplir el derecho de crédito es el BCE el que al final decide si se rescatan esos creditos mediante su compra o directamente se deja caer toda la maraña y la gente pierde sus derechos.

Y aquí es donde radica la auténtica diferencia entre tener dinero de curso legal en la mano o un derecho de crédito: En el primer caso soy propietario de un título que me permite comprar en todo el mundo bienes y servicios a cambio de la entrega del mismo, en el segundo caso dependo de la solvencia de mi deudor y si no cumple y no es rescatado me quedo sin nada. Es decir, para hablar con más claridad, en el segundo caso tengo un derecho establecido por contrato a que mi deudor me entregue monedas de curso legal pero puede hacerlo o no. Como pueden ver, no es lo mismo tener la propiedad de algo que el derecho a que me entreguen algo.

El pueblo llano, que en la mayoría de las ocasiones no tiene ninguna formación, sin embargo sabe desobra que lo que digo es cierto. Pondré dos ejemplos:

Intente que el titular de un billete de 500€ le cambie dicho billete por un cheque, letra o pagaré de 500€ emitido por MARIPILI, S.L… El dueño del billete le hará un gesto grosero y le dirá que se meta el cheque por donde le quepa. No tendrá mucha formación, pero diferencia perfectamente entre ser dueño de un título que le permite comprar cosas de inmediato y tener un derecho a que le den el tíitulo.

En segundo lugar, ¿Qué hace toda la gente cuando se conoce que un banco tiene problemas serios? Pues si, retirar sus depósitos e intentar convertirlos en monedas de curso legal porque es obvio que saben que los depósitos en el banco no son como monedas de curso legal. El Banco, por contrato, está obligado a darme mi dinero pero, ¿y si no lo hace?. Pues que, o el banco es rescatado, o por encima de 100.000 Euros pierdo mi crédito.

Por todo ello, reitero que los bancos no crean dinero de curso legal, crean deudas, como hacemos todos, por cierto. Y, sobre todo, no olviden nunca que tener la propiedad de algo no es ni parecido a tener un derecho de crédito sobre algo. Esto es análogo a los inmuebles: Una cosa es ser dueño de una vivienda y otra muy distinta tener un contrato de compraventa privado con un promotor sobre una vivienda. En el primer caso tengo un derecho real inalienable, en el segundo tengo derecho a que el promotor me entregue una casa. Como mucha gente experimentó durante la crisis, puede ocurrir que el promotor quiebre y no se entregue la casa ni se devuelva el dinero.

Por todo ello, el segundo artículo habla de dinero estricto diferenciándolo de instrumentos de pago derivados (dinero en sentido amplio, que es lo único que pueden crear los bancos)

Un saludo a todos.

6 Me gusta

Exacto caballero. Esa es la clave. El activo tiene siempre detrás un pasivo, no se crea nada.

Eso es un privilegio que tuvo sobre el resto de personas que se jubilaban con 65. Y tiene poco que ver con el nivel de vida de la época y mucho que ver con que alguien ponga el dinero para que sea posible. Normalmente eran las empresas y el resto de trabajadores que tenía que trababar más años de los que hubiera sido necesario si todo el mundo se jubilara cuando debe. Por aquí fue muy frecuente en los años 80 también. El socialismo y los sindicatos que tanto hablan de igualdad siguen defendiendo esas “cositas” poco igualitarias…

1 me gusta

Recuerde el alma dormida,

avive el seso y despierte

contemplando

cómo se pasa la vida,

cómo se viene la muerte

tan callando;

cuán presto se va el placer;

cómo después de acordado

da dolor;

cómo a nuestro parecer

cualquiera tiempo pasado

fue mejor.

Jorge Manrique, Coplas a la muerte de su padre, hacia 1476

7 Me gusta

“Ésta juventud está podrida hasta el fondo de su alma. Los jóvenes son pérfidos y negligentes. Nunca se parecerán a los jóvenes de otros tiempos. La joven generación de hoy día no sabrá conservar nuestra cultura”

(escrito babilónico, aprox. 3000 a.C.)

8 Me gusta

Por supuesto y es por eso por lo que sociedad no avanza va para atrás, no busca soluciones para vivir la vida mejor, para emplear el tiempo lo que a uno le agrade, pensar que la sociedad de hace años fue mejor que la nuestra y además pensar que estamos subvencionándola no ayuda. Mi padre se jubiló con 58 y 42 años trabajando, esto quiere decir que comenzó a trabajar con 16. Hoy en día comienzan a trabajar con 25 mientras que con 67 el que se pueda mantener de pie seguirá trabajando… un sinsentido, un desperdicio de vida de la que yo en cuanto pueda me apeo, a la primera oportunidad que tenga.

A su poema, que agradezco pues gran amante soy de la poesía le respondo con palabras de César Vallejo:

Quisiera hoy ser feliz de buena gana,

ser feliz y portarme frondoso de preguntas,

abrir por temperamento de par en par mi cuarto, como loco,

y reclamar, en fin,

en mi confianza física acostado,

sólo por ver si quieren,

sólo por ver si quieren probar de mi espontánea posición,

reclamar, voy diciendo,

por qué me dan así tánto en el alma.

Pues quisiera en sustancia ser dichoso,

obrar sin bastón, laica humildad, ni burro negro.

Así las sensaciones de este mundo,

los cantos subjuntivos, .

el lápiz que perdí en mi cavidad

y mis amados órganos de llanto.

Hermano persuasible, camarada,

padre por la grandeza, hijo mortal,

amigo y contendor, inmenso documento de Darwin:

¿a qué hora, pues, vendrán con mi retrato?

¿A los goces? ¿Acaso sobre goce amortajado?

¿Más temprano? ¿Quién sabe, a las porfías?

A las misericordias, camarada,

hombre mío en rechazo y observación, vecino

en cuyo cuello enorme sube y baja,

al natural, sin hilo, mi esperanza…

Y ojalá alguien algún día de cuentas de cómo tiene que avanzar la sociedad, de cómo se tiene que pensar en el futuro, de cómo han de saber que a pie de tierra el día a día se consume.

Cuando se acaba la empresa se acaba un país. Ya lo he visto en Venezuela. En Cuba no alcanza mi memoria, imagino que fue muy similar.

1 me gusta

Este tipo sí da en la clave del asunto y además sabe las causas sociales que trae la liquidez sobrante, el problema social es por la economía sin duda, y los políticos tiene quien se lo diga:

https://m.youtube.com/watch?v=S7IA53b0dvQ

3 Me gusta

Es que creo que este tema debería entenderlo hasta un niño de de 7 años.

Por cierto, en lo que discrepamos es en que sea un problema económico, la economía europea debería ir como un tiro con una gestión seria y responsable. El problema es un problema político y social, social porque la gente se cree con derecho a todo, es un dame dame dame continuo. Y político porque a los políticos solo les interesa el corto plazo y ganar las elecciones para mangonear. Los políticos mienten más que hablan, y la gente en general no se entera de nada

A pesar de parecer conspiranoico, hace tiempo que creo que poderes externos e internos están comprando muchas voluntades y provocando inestabilidad, enfrentamientos, etc para tenernos controlados, empobrecernos… A nadie de fuera le interesa una Europa fuerte, no lo olviden… E incluso dentro, a nadie le interesa que al vecino le vaya bien

Tengo mis razones para pensar esto, pero no me apetece debatirlo… Solo decirlo, y que ustedes vayan viendo lo que vaya pasando a ver si les cuadra

1 me gusta

Hola, sin ánimo de polemizar con ningún compañero, me siento en la obligación de presentar la opposing view de forma un poco más detallada, que ya nos lee mucha gente y creo que es un tema malentendido por una amplia mayoría de la sociedad, incluido un servidor hasta hace no más de 2 o 3 años.

La tesis es la expuesta por @arturop, @Pompeyano y @Herradura.Azul: Los bancos privados sí crean dinero de la nada.

Primero el documento que enlaza @Herradura.Azul de, nada menos que el Banco de Inglaterra, explicando el proceso de creación de dinero:

El paper de Richard Werner con el experimento en el que sacó un préstamo de 200k y pidió al banco que le abriera los sistemas para ver que pasaba por dentro:

El abstract:

This paper presents the first empirical evidence in the history of banking on the question of whether banks can create money out of nothing. The banking crisis has revived interest in this issue, but it had remained unsettled. Three hypotheses are recognised in the literature. According to the financial intermediation theory of banking , banks are merely intermediaries like other non-bank financial institutions, collecting deposits that are then lent out. According to the fractional reserve theory of banking , individual banks are mere financial intermediaries that cannot create money, but collectively they end up creating money through systemic interaction. A third theory maintains that each individual bank has the power to create money ‘out of nothing’ and does so when it extends credit (the credit creation theory of banking ). The question which of the theories is correct has far-reaching implications for research and policy. Surprisingly, despite the longstanding controversy, until now no empirical study has tested the theories. This is the contribution of the present paper. An empirical test is conducted, whereby money is borrowed from a cooperating bank, while its internal records are being monitored, to establish whether in the process of making the loan available to the borrower, the bank transfers these funds from other accounts within or outside the bank, or whether they are newly created. This study establishes for the first time empirically that banks individually create money out of nothing. The money supply is created as ‘fairy dust’ produced by the banks individually, “out of thin air”.

Aquí el mismo profesor Werner explicándolo:

https://www.youtube.com/watch?v=8FT-zyTX2nE

Otro paper, esta vez del divulgador y financiero Cullen Roche:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1905625

Lo explica más sencillo en su libro:

Si interesa el tema subo pantallazos de libros o papers; si no, nada

Saludos

18 Me gusta

Esto ya son honduras… Pero es que además este no es el problema, la cuestión es un déficit presupuestario eterno y todo indica que creciendo aceleradamente, unos impuestos cada vez más agobiantes, fragmentación, corrupción… como para que se vengan empresas

1 me gusta

Estoy de acuerdo, en tanto que es un problema económico generado por la política económica que al final acaba siendo un problema social. Lo peor de todo es que lleva razón y con la política adecuada no deberíamos tener mayores problemas, pero encontrar líderes que piloten bien no está nada fácil.

Otro problema es la madurez política europea que aún está en pañales, por ejemplo no entiendo no poder comprar acciones en Francia o Alemania con la misma fiscalidad que en España, cuando por ejemplo tenemos un sistema bancario SEPA que asegura pagos y costes de los mismos en toda europa, nos queda mucho camino por recorrer… a ver si nos da tiempo o será para las siguientes generaciones.

2 Me gusta

De ahí viene el problema, del déficit y la deuda, es por ello los tipos negativos fijados políticamente y la reserva fraccionaría en mínimos, es una avalancha de liquidez que sinceramente no se cómo se está midiendo la inflación que no sube, si hay más dinero en el mercado el dinero vale menos y vuelvo otra vez a lo mismo, esto ayuda al endeudado y penaliza al ahorro. Lo único que se me ocurre para sujetar la inflación es la degradación de los productos, a mismo precio cada vez son de peor calidad y se fabrican con menos costes y salarios bajos, no hay otra explicación (o si?) si generas más dinero generas inflación.

La historia nos brinda múltiples ejemplos, p.e.

2 Me gusta

Yo no veo nada claro en realidad, pero si Soros se pone corto del euro avísenme