Prudent Wealth también utiliza oro y bonos gubernamentales de calidad muy elevada. Pero lo hace de una forma bastante distinta de la cartera permanente.Por ejemplo la cantidad de oro que utiliza es un % realtivamente bajo. Nadie asegura que para utilizar el oro para diversificar haya que hacerlo en % tan grandes como una cartera permanente,lo cual también nos expone a otro tipo de riesgos. Y los bonos de calidad elevada que utiliza suelen tener duraciones no tan largas como los de la cartera permanente, lo cual puede ser una una ventaja o un inconveniente según el tipo de escenario.

Finalmente la gestión de la renta variable también es distinta, buscando determinado tipo de valores y no otros.

En todo caso no creo que el objetivo básico de un fondo como Prudent Wealth sea controlar el drawdown hasta los niveles que lo ha logrado. Repito que con dicho tipo de estrategia creo que en un escenario como 2008 la caída sería bastante superior al 10%.

A veces se comercializan fondos por parte de terceros o se incluyen en carteras con objetivos algo distintos que los del propio fondo o con una ponderación de los distintos riesgos de forma significativamente distinta.

Como ya sabe, ésta es una decisión profundamente personal.

Yo la parte de liquidez de mi cartera la guardo por un tema emocional puramente. Me da seguridad para poder asumir riesgos que en otro caso no estaría dispuesto a asumir (ej, exposición del resto casi al 100 % de renta variable).

En este sentido no estaría nada tranquilo guardándola en un vehículo basándome en su historial (especialmente porque ahora mirar el track record de los últimos 10 años puede resultar muy engañoso al no imcluir 2008).

Puede que la RV la tengan cubierta con opciones (habría que entender exactamente cómo es esta estrategia, cómo de sistemática es, y que riesgos tiene en un entorno de mercado lateral prolongado por ejemplo), pero ya sólo estar expuesto a una parte importante en Renta Fija ya me crearía intranquilidad (sobre todo después de haber tenido el periodo más prolongado de bajada de tipos de interés de la historia, y con nulo margen para continuar esta bajada…).

Vamos, que probablemente me equivoque, pero emocionalmente me crea incluso más intranquilidad la inversión en RF que en RV (en el entorno actual).

Lo único que tiene usted seguro de ese fondo son las comisiones (que si no me equivoco encima son bastante altas, de entorno al 2%).

Mi conclusión: Si le gusta la metodología de inversión para poner una parte de su cartera con aparentemente relativo poco riesgo, invierta. Pero yo no lo haría nunca como sustituto de la parte de cartera que me da paz mental (ahí ya el baremo lo pone usted)

Ya que llevo un mes estudiando fondos como MFS Prudent wealth o Trojan fund (he descartado CP puras ) comentar que el primero cubre siempre posición con derivados muy fuera de dinero.Es decir por lo que he leído no intenta adivinar la macro sino que utiliza una especie de escalera de PUTS que van fijando según la evolución del índice a cubrir.

Confían en que la selección activa de valores de RV compensará el gasto anual en protección de derivados (aprox un 2% anualmente del AUM).En RV actualmente medianas empresas europeas principalmente lo cual es destacable en una casa americana y que para mí indica a las claras que el factor prudente, si tenemos en cuenta las valoraciones a un lado y otro del atlántico, es más que una expresión comercial.

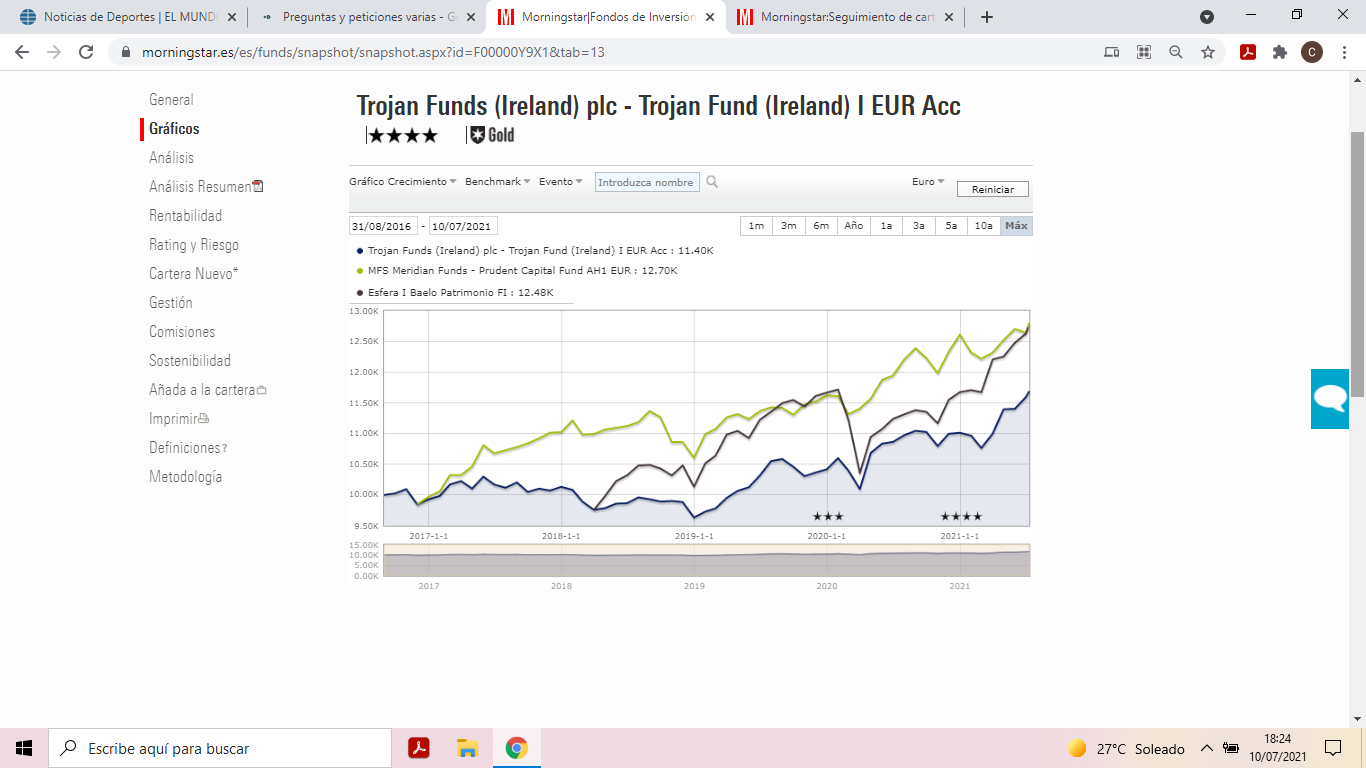

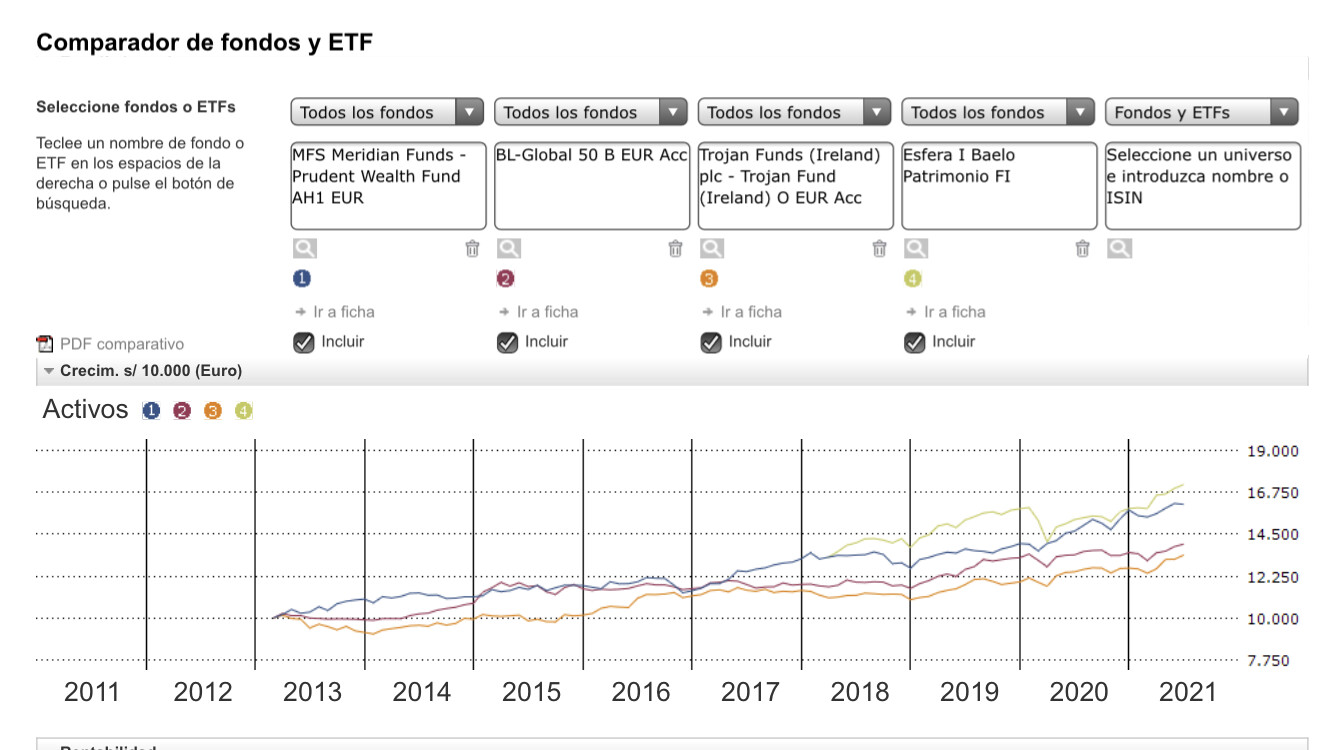

Respecto a Trojan lo veo más como una cartera permanente light versión fondo activo.

Ambos me parecen excelentes fondos con políticas y ejecución claras y es muy posible que uno de ellos sino ambos pasen a acompañar a Baelo en la parte amarrategui de la cartera.

Precisamente Baelo quizás pudiera ser otro buen candidato. Eso sí teniendo claro que su apuesta por valores dividend growth del entorno del 50% de su portfolio no le eximiría de caidas relevantes en un escenario 2008. Sin embargo es un fondo que en el l/p deberia hacerlo razonablemente bien y que está pensado para poder capear dignamente distintos escenarios.

Por cierto me parece que la estimacion de la rentabilidad del MFS del 7-8% anual es muy, muy optimista, de hecho en los ultimos 5 años la version AH 1, con todo el viento a favor de las revalorizaciones de la RV, ha aportado un 6,40%, cifra que corregiria a poco que se tuerza el mercado (que quizas ya va tocando…).

Edito: Este debate me es muy interesante ya que me estoy planteando buscar un sustuto de este perfil para las posiciones que tengo en el Sextant Grande Large

Es interesante la búsqueda de fondos defensivos en los que la selección de renta variable sea activa. Desde mi humilde punto de vista la selección de empresas en sí misma añade un factor de riesgo más. No digo que no haya gestores que lo hagan de forma excelente, pero que de forma recurrente y a largo plazo batan a los índices defensivos lo veo aún más difícil que en los fondos con un perfil de crecimiento más acusado.

Si extendemos el análisis del MFS Prudent Wealth hasta su creación veremos que tendrá años mejores y peores que otros de su perfil como el BL-50 o Trojan y respecto a Baelo es cierto que la caída del 2020 fue mucho menor pero también lo es que el comportamiento de Baelo en un año complicado como el 2018 fue muy superior.

Es difícil encontrar la solución perfecta, las TAIL protection se están incluyendo en muchas estrategias, pero creo que la diversificación de un índice es un grado de protección añadido que evita posibles errores en decisiones discrecionales.

Una pregunta un poco tonta que se me ha ocurrido esta tarde, en el hipotético caso de que hubiera una especie de amnistía fiscal en la que las plusvalías de los fondos sólo tributaran al 1%, ¿materializaríais las plusvalías ese mismo día ? ¿Lo haríais y a los pocos días entraríais de nuevo en los mismos fondos o bien esperaríais a eventuales bajadas?

Entiendo que mucho tendría que subir para que no compensara el habernos salido un tiempo evitándonos pagar impuestos futuribles.

Precisamente esa es la idea. Baelo supone un 30% de mi cartera y y necesito otro fondo más todoterreno defensivo que lo acompañe para reducir idealmente mk liquidez del 40% prácticamente a idealmente un 20%.

Me gustaría que me diesen alguna opinión sobre la estrategia que lleva Quadriga Asset Management, la gestora de Diego Parrilla. Hay un fondo creado recientemente llamado Stable Return que trata de encajar estrategias de “delanteros, porteros y centrocampistas”, con el fin de que, si no me equivoco, saque algo de rentabilidad en entornos bajistas, de manera que no haya grandes pérdidas en el largo plazo e incluso se beneficie en entornos de inflación, que es lo que creo se espera en los próximos años.

Por lo visto la comisión es 0.75% y dicen que un 25% aproximado en resto de gastos, pero no hay información en la web sobre esta última: Quadriga Stable Return

¿Creen que sería una buena opción como parte de la cartera, habida cuenta de que hay muchas posibilidades de que la burbuja en los índices explote? He visto el histórico de SP-500 o Eurostoxx 50 y jamás había subido tanto en tan poco tiempo… No pretendo predecir, pero todo apunta a que haya fuertes bajadas más pronto que tarde. ¿Opináis igual?

Los míticos retorno absoluto…que protegen hasta hasta que dejan de hacerlo. Personalmente no los contemplo, aunque ya cada uno tiene que valorar.

Una alternativa, si quiere valorarla, sería reducir el porcentaje de renta variable en cartera hasta tal punto en el que usted se sintiera cómodo.

Depende de las condiciones de un inversor, los mercados bajistas no tienen porqué ser malos, ya que sirven para purgar excesos y permiten dar paso a nuevos mercados alcistas. Si se tiene liquidez, son oportunidades excelentes para tomar posiciones.

A nadie le gusta perder dinero, pero hay que aceptar que no se puede ganar todos los años y que alguna bajada importante nos vamos a comer cada cierto tiempo. A partir de ahí, ejecutar una estrategia que nos permita no deshacer posiciones en mercados bajistas (cuando los precios son más atractivos) y conviene comprar y no incrementar el riesgo cuando el mercado está en modo avaricioso.

Me acuerdo hace no mucho como se hablaba en positivo del Old mutual absolute return……entre otros.

Mejor expongo mi caso: en realidad aún no estoy invertido (hace poco que abrí los ojos, y nunca me preocupé por esto de la inversión, ojalá lo hubiera hecho a principios de 2020 y no estaría así…). Salvo una pequeña cantidad en Indexa, tengo unos ahorros que se acercan a los 6 dígitos y deseo invertir en renta variable, pero con lo que han subido los índices desde abril del pasado año, estoy pensando si la opción mejor es esperar y confiar en que más pronto que tarde se den esas fuertes bajadas (o sea, entrar al menos en un buen momento), o como otra opción, invertir en fondos como este, que hagan algo de rentabilidad (porteros) para cuando vienen mal dadas, y una vez se produzcan las caídas ir traspasando a fondos de más riesgo. El problema que veo de invertir mis ahorros ahora es que con bastante probabilidad tarde mucho tiempo en recuperarme hasta el mismo punto, porque todo apunta a que estamos en una burbuja. No pretendo predecir, pero en vista de que están las cosas en máximos, no creo que sea buen momento para meterme, no porque no acepte el riesgo de bajadas una vez esté dentro (tengo asimilado que hay que aprovechar para invertir más y nunca vender), sino por el momento en sí.

Cualquier sugerencia o consejo de ustedes, que tienen mucho conocimiento, me sería de ayuda.

El argumento para fondos de retorno absoluto que dan es que muchas veces se peca de creer que se está diversificado cuando no es así: por muchos productos y variedad geográfica que tengas, si cuando vienen mal dadas, como en marzo del pasado año, se viene todo abajo, es que no estabas diversificado. Esta me parecía una apuesta buena para el momento en que estamos, sin desaprovechar la ocasión de traspasar a renta variable o indexados cuando las caídas se produzcan. ¿No me lo recomendaríais?

Vamos, que liquidez tengo mucha… De ahí que no sepa cómo hacer. Muchas gracias

Hace bien preocupándose de lo que comenta, pero nadie le garantiza que vaya a haber una caída.

¿Ha pensado en plantearse un sistema para ir aportando poco a poco ese dinero que tiene?

Puede ir por ejemplo haciendo aportaciones durante 5 años para desplegar toda esa cantidad de manera sistemática mes a mes.

Si durante ese periodo llega la caída, pues puede ir incrementándolas en esos momentos. Es una buena manera de aplanar al principio la curva de la volatilidad aunque es posible que le reste rentabilidad al proceso (Lo importante es dormir bien).

Lo tiene que ajustar de todos modos a su personalidad y su manera de ser y lo más importante, ir pensando en cada situación o en el momento en el que se encuentre lo que sentiría cuando caiga.

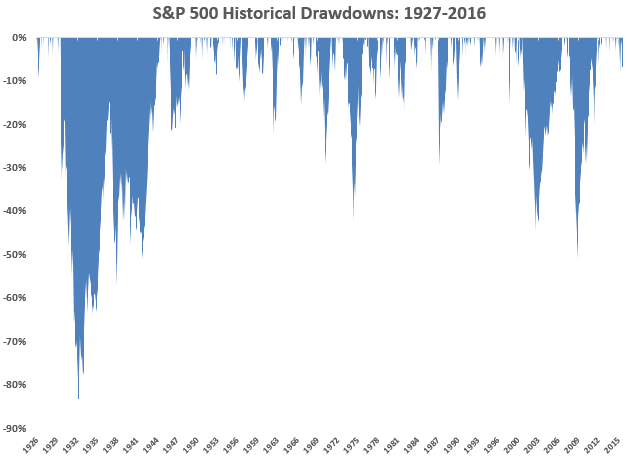

Lo que sí que debería de tener claro es que una vez esté invertido al 100% y habiendo pasado unos años, puede volver a caerle todo un 50% y estar en pérdidas considerables.

Es el precio a pagar por la rentabilidad de la renta variable a largo plazo.

Es muy fácil a posteriori ver qué ha pasado. Ahora le hago la siguiente pregunta:

¿Y si espera a la caída, aporta todo y luego le vuelve a caer otro 30%? ¿Qué va a hacer?

¿Y si la caída viene en 5 años y durante esos 5 años el mercado se queda igual que cuando hizo la primera aportación?

Uno intenta tener siempre la rentabilidad de la renta variable pero sin tener los riesgos de la renta variable.

El plan al que me refería es de ir aportando en, pongamos, medio año desde que comenzaran caídas considerables. Si una vez invertido vuelve caer, me alegraría al menos de no haber invertido en el punto más alto. También consideraría tener un mínimo de 10.000 o 15.000 euros en liquidez para aprovechar nuevas caídas y comprar, de manera que pueda en los siguientes meses recuperar parte de ese colchón. Lo que tengo claro que no haría sería vender, me aguantaría, trataría de aprovechar la liquidez que tuviera para contrarrestar, y esperaría a que volviera a su cauce, aunque esto pueda tardar años.

En este caso, me habría salido mal, pero con la vertiginosa rapidez con la que ha subido todo y hasta máximos históricos, parece poco probable que eso ocurra.

En cualquier caso, esta otra opción que comenta, me parece muy sensata también.

Si las caídas se produjeran en un año o dos y son fuertes (parece lo más probable, aunque nunca se sabe), ¿no tiene más pinta de sumar rentabilidad esperar a las mismas?

En cualquier caso, veo que descartáis la opción de invertir buena parte en retorno absoluto, como el de Quadriga que os comentaba. ¿Creéis que en una situación a la baja, no lo haría bien, cuando se trata de aportar una parte defensiva?

Así es @camacho113

Históricamente los mixtos flexibles y aún más los alternativos/ retorno absoluto/ long short han dado muchos sustos y muchos bandazos. Todos los que he seguido se la han pegado ante o después. Por ejemplo casi todos han defraudado en 2018 o 2020.

Sin ir más lejos, Parrilla de Quadriga ha logrado un -20 YTD en su fondo Quadriga Ígneo, con -42 en 12 meses, en cambio hizo un +46 el 1T2020. Igual por eso saca otro más tranquilo

Lo que más importa, a parte su psicología y gestión de la volatilidad del mercado, es el plazo de referencia para su inversión. Cuanto más largo menos es importante el momento en el cual se inicia.

Ha hablado de caídas relevantes para empezar a invertir.

Depende de cual sea el concepto de relevante para Ud, pero si se refiere a algo como lo que ocurrió en Marzo del año pasado, pueden pasar tranquilamente 10 años antes que ocurra algo parecido o peor, o igual ocurre el mes que viene, pero caída por encima del 30% son bastante raras.

Le sugiero leer dos post que hablan justamente de estos temas

Para el fondo que comenta, he visto que de hecho hace falta nada menos que 125.000 euros para invertir, o sea, está hecho para grandes a aseguradoras o qué sé yo. Supongo que por ese riesgo no les habrían permitido desde la CMNV estas condiciones de salida, no lo sé. Pero en este ejemplo, me refería a eso mismo, que alguien que hubiera invertido ahí con valores liquidativos a la baja, y tras las fuertes bajadas en bolsas, hecho traspasos de salida, le hubiera salido bien, porque al menos en épocas de bajadas en bolsa funcionaría bien por su estrategia defensiva (¿o tampoco?). Entendería que el Stable Return es más tranquilo a diferencia del Igneo por algún motivo, como que el Igneo no lo fue por optar demasiado a lo defensivo, pero vamos, hago deducciones sin saber demasiado…

Me leo los hilos que me recomendáis. No obstante, como veo que todos compartís la advertencia, mejor dejar esa opción que había pensado como descartada. Si hago aportaciones periódicas, ahora es ver si me conformo con algún roboadvisor como Indexa o lo compagino con alguno de gestión activa y con cuáles lograría una buena diversificación. ¡¡Lo complicado que es esto para quien se acaba de meter!!

Es para largo plazo, pero entiendo que puede ocurrir perfectamente que invierta en el momento más álgido y no vuelva a recuperar esa posición en más de una década. Alguien que hubiera invertido en bolsa europea a finales de 2000, todavía, dos décadas después no hubiera recuperado las pérdidas, al menos según veo en el índice de Eurostoxx. Es lo que me preocupa: que a veces, y dependiendo del momento en que entres, aunque sea a muy largo plazo, puede hacerte estragos. Escuché a Manolok también advertir sobre esto en una charla que tuvo con U. Ansejo por YouTube, y sobre lo engañoso que es ver una gráfica tan a largo plazo.

Efectivamente. Gracias por aguantar mi tostón. Aunque lo habitual es que a largo plazo los índices de RV suban, ese largo plazo puede ser más largo de lo que esperamos (y no somos secuoyas que podamos esperar tranquilamente 100 ó 200 años). Yo no sigo el mantra de “100% RV siempre y no pasa nada, que a la larga sube”

De tostón nada, ojalá os entrevistaran más de vez en cuando…

La otra opción es añadir renta fija u oro, pero también hay quien dice que en la situación actual, es incluso mejor o al menos no muy diferente sustituir esa renta fija por liquidez, para que cuando vengan mal dadas, contrarrestar con nuevos aportes. De hecho el algún otro hilo he leído que algunos foreros tienen hasta un 20 o 30% en liquidez…