Lo ve. Usted necesitaría una bola para cada compañía. Mal asunto. Mucho trabajo.

Hay quien con una sola esfera lo adivina todo.

4 Me gusta

A ver si se entera dónde venden esa bola!

2 Me gusta

3 Me gusta

Muchas gracias caballero.

1 me gusta

Buenos días:

Apenas tengo aún formación financiera y me surgen muchísimas dudas. Les planteo una. Cuando contratas un fondo, entiendo que el gestor puede optar por cobrar la comisión trimestralmente, por ejemplo; o descontarla diariamente del valor liquidativo. Tengo algo de dinero invertido en Indexa y ahí por ejemplo optan por la primera opción. Pero otros gestores activos compruebo que lo descuentan a diario del valor liquidativo. Cuando se hace así, ¿cómo puede comprobar uno de que le descuentan la comisión pactada, y no más? ¿Es un acto de fe?

Un cordial saludo

1 me gusta

Suelen aparecer las comisiones en los informes de la CNMV o en las memorias anuales en el caso de los fondos internacionales.

Eso sí siempre aparecen “sorpresas” como por ejemplo la que comentó @camacho113 del apartado Otros en algunos fondos bastante conocidos que luego algunos de sus “fans” ni se habían mirado.

En el caso de Indexa también le descuentan comisión diariamente, aunque sea poco. Los fondos Vanguard que utilizan también tienen ese sistema para imputar comisiones o el del swing price. Aquí se trata de ser consciente que al final hay algunas comisiones más de las que se cuentan de entrada. Vamos por ejemplo en Indexa está la que cobra Indexa y la que cobran los productos que utiliza Indexa, aunque la segunda sea muy baja.

5 Me gusta

Muchas gracias. A lo que me refiero es que, por ejemplo, el roboadvisor mencionado, te pasa trimestralmente la factura con el desglose de la comisión que se cobra por cada día por su correspondiente valor liquidativo (ahí lo veo transparente). La comisión de depositaría también se cobra un porcentaje cada x tiempo. Y la comisión que cobran las gestoras de los fondos Vanguard de la cartera contratada es la única que no viene desglosada, sino que es restada cada día en un porcentaje que dicen “aproximado”.

¿Las gestoras, en cambio, no tienen que pasar la factura de la comisión pactada, he de conformarme con saber está incorporada en el valor liquidativo que consulte de cada día? Es que, por más que lo cuento, solo consigo interpretarlo como un acto de fe.

Todo esto viene porque quise informarme de un fondo en una gestora, y me comentaban que la comisión de gestión es 0,75% que ya venía descontada en el valor liquidativo diario; y que la “custodia, transfer agent, auditoria, abogados, etc.” eran gastos adicionales que suponían un importe aproximado del 0.25%. Lo que no acabo de comprender es

a) ¿Cómo saber que lo que me están restando del valor liquidativo es ese 0,75% y no otra cantidad, si el que consulto a diario ya viene con la comisión aplicada?

b) Y de otro lado, ¿ese 25% no debiera ser un porcentaje fijo, y no “aproximado” que debiera facturarse mensualmente o cada x m eses, y por tanto facturado?

Perdonad mi nivel tan básico, pero es que no acabo de comprender cómo comprobar lo que se me cobra y lo que no.

Muchas gracias.

3 Me gusta

en el caso de fondos españoles vaya a la cnmv y busque los informes trimestrales correspondientes. Allí salen desglosados los gastos , aunque alguno no sale.

Aquí por ejemplo tiene un ejemplo (ojo qu elos enlaces suelen caducar en la CNMV) CNMV - Fondos de Inversión

Pulse en el informe del fondo y busque en gastos.

1 me gusta

Buenas tardes; lanzo una pregunta a quienes de ustedes sean tan amable de contestarla de manera justificada…

Actualmente tengo un 37% de mi “Patrimonio de y para inversiones” en liquidez. Me encuentro cómodo con mi composición de cartera de fondos así como su exposición a RV, todo menos la RF que lleva Baelo, lo que supone un 10% de lo invertido en RF.

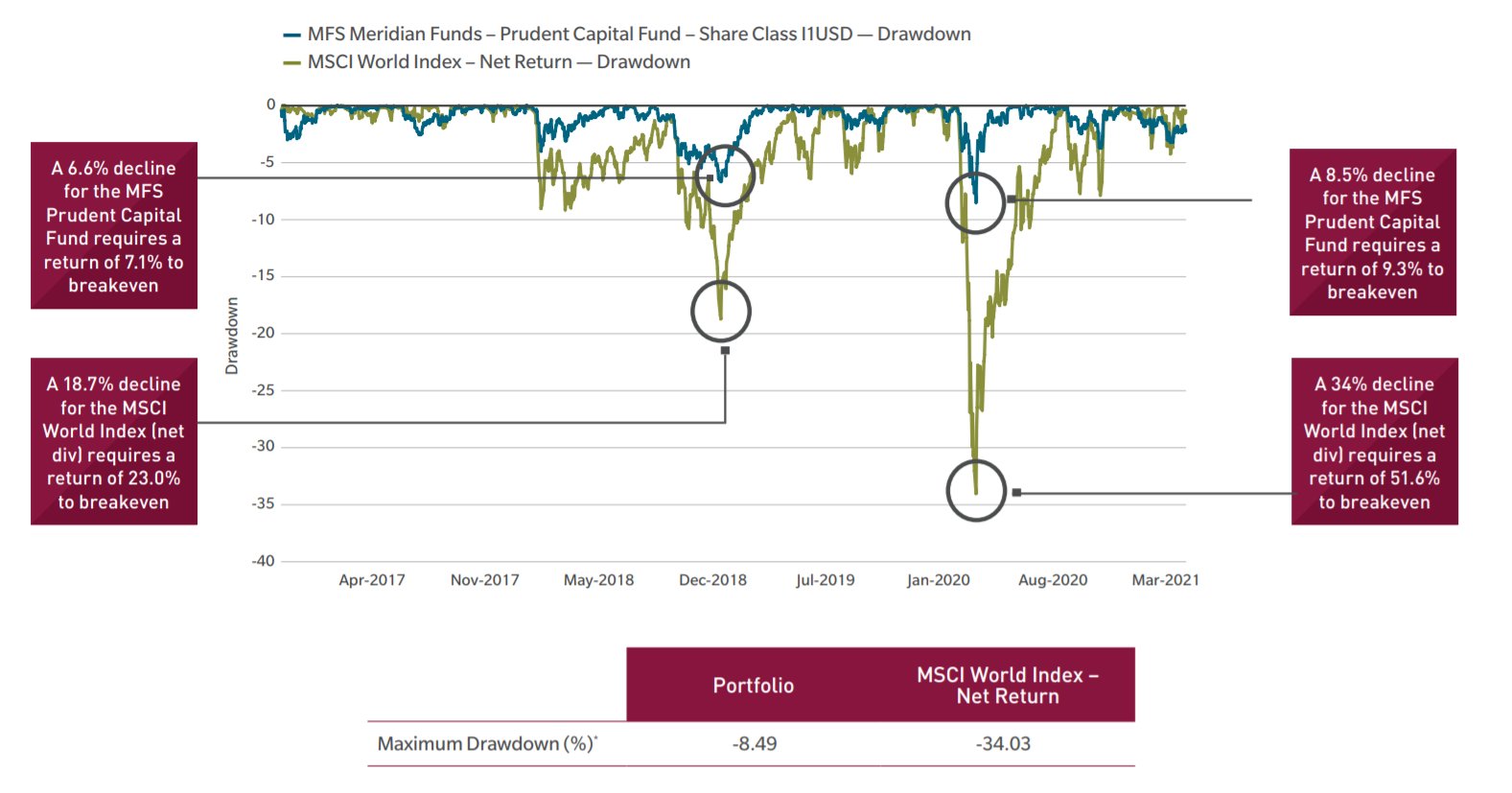

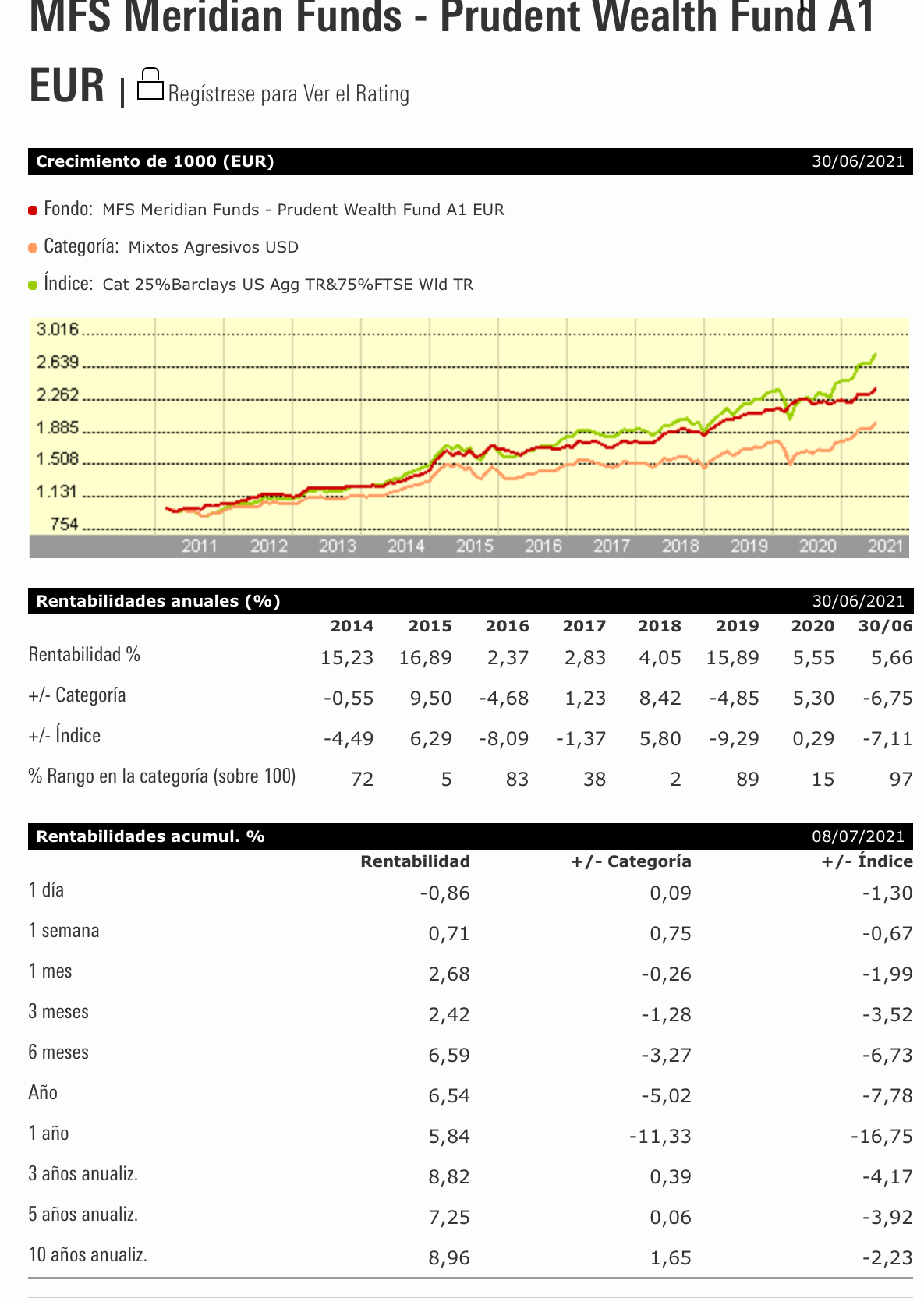

La duda me viene con el casi 35-40% de liquidez del total de cartera, la cual me planteo reducirla a la mitad entrando en el fondo MFS Prudent Wealth en Euros: un instrumento que aguanta de manera férrea las caídas (COVID 2020 un -8,5% aproximadamente y 2018 un -6,6%) sin renunciar a una rentabilidad anualizada a 10 años del 7-8% todo con una volatilidad en torno al 5-6%.

Como ven ustedes la utilización de este fondo para rentabilizar en parte esa gran liquidez (casi podría comprar toda la cartera actual si cae el mercado un 50%) y en el caso de caídas utilizar sus menores DD% para ir traspasando y aportar a fondos con más caídas.

Ruego su sinceridad y explicación si fueran tan amables, así como posibles alternativas ( también estuve mirando el fondo de Alfayate, GPM Gestión Global, pero me echa para atrás el gran factor gestor único a la hora de realizar sus coberturas y operativa…) Saludos.

12 Me gusta

En este tema sólo usted puede decidir y no vale lo que otra persona le diga. Únicamente recalcar que, si no me equivoco el MFS Prudent wealth lleva más de un 60% de RV y lo que haya hecho en el pasado… está bien pero no tiene porqué repetirse a futuro. Con ese porcentaje de RV el fondo podría caer mucho más de lo expuesto y las anteriores gráficas no se harían responsables.

He oído este tipo de comentarios en infinidad de ocasiones: cartesio X, old mutual, carmignac securite…

En fin, si quiere reducir la liquidez hágalo, pero huya de los sentimientos de controlar la volatilidad etc…

Saludos

10 Me gusta

Un fondo con un 60% en RV, ni que utilice coberturas y renta fija de máxima calidad crediticia para el resto, no sé hasta que punto tiene sentido que espere que “sólo” le caiga un 10% en un escenario muy complicado de mercado.

Encima no tenemos historial para justamente 2008.

Yo me plantearía como actuaría con ese dinero que quiere destinar a liquidez por lo que sea, en la situación actual, si le cae un 20%.

7 Me gusta

Gracias. Creo entender, por lo que me dice, que la única forma de asegurarse de las comisiones que te aplican es ir a los informes, pero que las mismas vendrán siempre aplicadas diariamente sobre el valor liquidativo diario. ¿Más o menos?

Si es así, ¿esto implica que las rentabilidades y gráficas que se comunican, ya es con la comisión aplicada?

Vaya lío que tengo…

Es la ventaja y el inconveniente, que ya incluyen comisiones pero se vuelven más opacas.

Vigile no obstante cuando asesores o entidades que le muestran rentabilidades de carteras gestionadas pero cuyo seguimiento es mucho más difícil le hablan de rentabilidades pasadas. Ahí lo que le cobrarán está mucho más claro pero algo menos clara la rentabilidad pasada o si dicha rentabilidad está calculada con o sin comisiones.

1 me gusta

Por una parte, me dice que “ya incluyen comisiones” (o sea, entiendo que es afirmativo), y luego me dice que cuando se trata de rentabilidad pasada “puede incluir o no las comisiones”… Madre mía, ¡menudo lío tengo…!

Buenos días @Carreradefondo

Por si quiere echarle un ojo, un fondo que yo he considerado para rentabilizar mi liquidez (actualmente similar a la suya y sin intención de ampliar RV pura) es el Trojan Fund de la gestora inglesa Troy Asset Management:

https://www.taml.co.uk/Funds/UK-UCITS/Trojan-Fund

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000Y9X1

El fondo tiene una cartera estructural compuesta por RV, bonos ligados a la inflación, oro y cash. Guardando las distancias, una estructura inspirada en una cartera permanente (insisto, guardando las distancias). Siempre gestionado por el mismo gestor, Sebastian Lyon, y con un performance razonablemente estable. Está disponible en R4.

Otra opción que considero es suscribir un fondo con estructura de Cartera Permanente. En ambos casos, no con idea de rentabilizar la posición de cash a corto, si no como eje estructural de mi cartera en conjunto pues este tipo de fondos son para largo plazo (sin prisa pero sin pausa).

Un saludo y buen fin de semana.

8 Me gusta

Es un fondo que ha basado su éxito en coberturas a través de derivados. Si se fija en la ficha de morningstar, en la cartera, su composición es acciones (59%), bonos (25%), efectivo (61%). Morningstar tiene el extraño concepto de que los derivados son “efectivo”. Imagino que como son fichas predeterminadas, coloca ahí los derivados.

Este fondos parece que utiliza las opciones para hacer las coberturas, y lo ha hecho con gran éxito, a tenor de lo visto en el 2020 pero el problema de esto es cuando activar las coberturas. Draco capital sicav, por ejemplo, lo hace pero se basa en datos macro. E Icaria Capital dinámico se basa en si el mercado está sobrevalorado o no, según su criterio subjetivo. Alfayate en su fondo activa coberturas parciales según el ADN y el sistema agorero de Oscar Cagigas. Hay otros fondos como Rentamarkets Narval que también utiliza las opciones para cubrirse pero ignoro en base a que motivo lo hace. Con MFS prudent wealth igual, ¿Cuándo se cubre uno con opciones? Esa es la cuestión. Un error en activar la cobertura puede lastrar la rentabilidad futura del fondo de modo importante en el largo plazo y no siempre se acierta, claro aunque ello está implícito en este tipo de operaciones. Son como primas de un seguro que tienes que pagar. Hasta ahora MFS prudent wealth ha evitado grandes caídas pero nadie en este mundo es infalible, obviamente.

Otra forma de protegerse es con diversificación, teniendo activos descorrelacionados de la bolsa, como el oro o los bonos (especialmente los gubernamentales de larga duración de USA/Alemania), o teniendo efectivo. Hay gente que por ello recurre a la cartera permanente, tan cacareada y tan de moda ahora en España porque reune esos 3 activos más un 25% de bolsa. Si, he leído bastantes veces que muchos la utilizan no como liquidez pero si como reserva de medio plazo por aguantar más o menos bien las crisis. Pero tenga en cuenta que dicha cartera permanente se diseñó en los años 70s con unos tipos de interés en torno al 15% y con las materias primas desbocadas y con un efectivo muy bien remunerado, todo lo contrario que ahora.

No hay ningún santo grial. Quizá una combinación de esas ideas (fondos con coberturas, cartera permanente y añadir liquidez), suene más lógico que apostar solo al posible acierto de un gestor con la operativa de opciones, que hasta ahora ha acertado de pleno pero que puede que en el futuro, lo haga o no.

18 Me gusta

No lo tiene usted sino que es un lío. Es un mundo donde la transparencia suele brillar por su ausencia especialmente en aquellos aspectos donde los intereses del que le vende un vehículo pueden ir en dirección contraria de los suyos.

1 me gusta

Pero veo difícil comprobarlo, cuando el que te lo vende puede decir una u otra cosa (te digo que “las rentabilidades anteriores es con la comisión aplicada”, fíate de mí…). Supongo que una manera óptima para fiarte de que los intereses coinciden es saber si invierten ellos mismos en su producto, pero aquí todos dicen que sí sin que puedas saberlo: es fiarte, sin más… He visto en algún caso que el asesor ha publicado su acuerdo ante notario (el de Avantage Capital, por ejemplo) de solo invertir en lo suyo, pero desde luego no es la regla general.

1 me gusta

Aunque es un criterio a considerar tampoco lo puede saber a ciencia cierta porque aunque tenga el 50% o más invertido en su producto, puede cambiar notablemente la estructura de su cartera con el resto.

Encima seguro que no dejaría en manos de un ludópata la gestión de su dinero por mucho que el ludópata se estuviera jugando también el suyo propio.

El problema es que hay cuestiones donde hay muchísimos matices y hay que andarse con cuidado con posiciones excesivamente enrocadas. Normalmente hay parte donde la experiencia es difícil de substituir y luego siempre hay cosas que uno debe de ser consciente que igual no conoce en toda su profundidad.

5 Me gusta