Estamos teniendo una interesante discusión sobre PP en

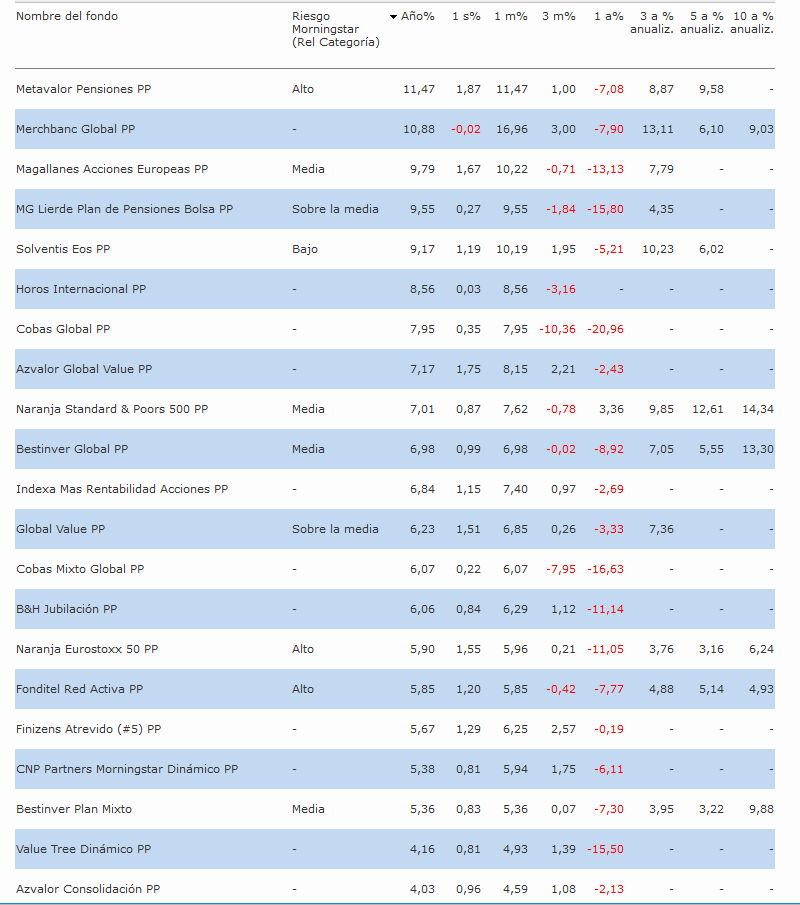

Actualización enero 2019:

- Como en los fondos value, en los PP también hemos tenido un mes muy muy bueno. Todos en positivo (salvo uno que ha dado un -0.algo). Los de RF y mixtos conservadores rondan el +1 a +2 y los de RV y mixtos moderados/flexibles/agresivos la mayoría entre +3 y +8. Los de mayor rentabilidad han sido Metavalor y Merchbank con +11%, seguidos de Magallanes y Lierde con casi +10

-

Aunque a un año casi todos están en negativo, salvo el indexado ING del S&P 500 y alguno conservador que ronda el 0%

-

A 3 años los más rentables: Merchbank, Solventis y el ING S&P500

-

A 5: ING S&P500; Metavalor y Merchbank

-

A 10: ING S&P 500 y Bestinver

3 Me gusta

No se si afecta al PP de Indexa pero me resultan curiosos casos como el comentado en el siguiente post de rankia de Indexa.

Lo preguntaba porque mi novia tiene cartera en Indexa y he observado que al menos en el perfil 10/10 al superar los 10.000 euros se reduce la exposicion a renta variable de EE.UU. (48% vs 35%) y aumenta la exposición a Europa. No sabía si lo hacías bajo ese criterio o era consecuencia necesaria de la mayor diversificación de fondos.

Tienes toda la razón: para carteras de más de 10,000€ tenemos un límite de un 35% de exposición a cualquier clase de activo para evitar el efecto que una burbuja pudiera provocar. El objetivo es evitar casos como el de la bolsa japonesa en los años 80.

Vamos que se están tomando, como ya había comentado en otras ocasiones, decisiones que parecen tener componente activa.

No digo que no pueda tener cierta lógica, digo que son decisiones que al contratar una cartera indexada gestionada por un tercero, uno deja que sea otro quien las tome y pueden provocar diferencias respecto a otras gestiones indexadas. Luego hay que entenderlo si el resultado producido no es el esperado.

7 Me gusta

Eso solo afecta a la cartera gestionada de fondos y no al PP.

Ya he comentado muchas veces que no le veo la gracia a Indexa (ni Finizens ni otros roboadvisor) para fondos y solo se la veo para PP.

Es que para fondos indexados puedes contratar desde BNP, R4 etc y ahorrarte la comisión adicional del roboadvisor.

Para PP si que lo veo interesante sobre todo por la escasa oferta en PP indexados. Mayormente ING, Indexa, Finizens y CNP MS

7 Me gusta

Totalmente de acuerdo. Es muy triste la oferta que tenemos en Planes de Pensiones vs fondos y toca pasar por un robo advisor si quieres tener una cartera bogle en planes de pensiones

2 Me gusta

Los PP de Indexa se pueden contratar directamente en Caser (Gestora) y también en Self Bank, aparte de en Indexa. Esto puede ser interesante para quien ya es cliente de alguna de las dos primeras y no le apetece abrirse otra cuenta. Pero también especialmente para quienes les interesa contratar un determinado perfil de plan (por ejemplo el de RV Global) y en Indexa no puede porque por la edad (que determina el perfil inversor) le obligan a combinar un porcentaje de RV con uno de RF.

7 Me gusta

Efectivamente.

O por ING pero q solo tiene 3 índices: IBex, EuroStoxx y S&P 500. Por cierto ING es quien más ha hecho por la gestión pasiva

1 me gusta

¿Pasar? ¿Por que pasar? A liquidez, no es tan mala

Lo que para mi es inexplicable es que el mercado de PP este “capado” para las gestoras internacionales. De esta forma nuestras “autoridades” priman la ineficiencia y la endogamia bancaria en un tema tan sensible como el ahorro para la jubilacion.

Ademas me llama la atencion que es un tema sobre el que no hay debate…quizas las autoridades de Competencia a nivel UE deberian actuar, no se deberia poder monopolizar el mercado de PP a lo Trump “El mercado de PP en España…para los bancos y gestoras españolas”

Os imaginais poder acceder a los Seilern, Fundsmith, MS, MFS…etc. en PP? Lo que estamos perdiendo (literalmente)

2 Me gusta

O tener una cartera de acciones en una cuenta especial que no puedas mover hasta la jubilación, ¡que se yo!.

Por lo menos ahora hay alguna opción más que hace 5 años como el forero @Manolok nos ha mostrado.

2 Me gusta

Si la hay, pero basicamente de gestion pasiva (y aun cara). La gestion activa internacional esta totalmente excluida…y luego quieren que se aporte …con esas rentabilidades medias ridiculas (y estos sueldos tambien ridículos en muchos casos)¿como va a portar la gente?.

¿Porque no hablan de este tema en la Mesa del Pacto de Toledo donde “estudian” como asegurar nuestro sistema de pensiones (mas bien el suyo…)?

1 me gusta

Pues, según la ministra, que ha estado hoy en Pamplona, la solución está en los impuestos. Hombre, eso ya lo sabíamos:

http://www.expansion.com/ahorro/pensiones/2019/02/09/5c5ed950ca4741254f8b45fd.html

Nota: Solución a corto plazo.

1 me gusta

No entiendo a que se refiere

Ni hablarán. Quizá las puertas giratorias son mas importantes, capitalismo de amigos, …

1 me gusta

¿creéis que hay mayoría social que tiene ganas de entrar a fondo en el tema de las pensiones? Al final los que estamos en estos lares y somos y queremos ser conscientes del problema somos una minoría.

Me da la sensación que cuando sale el tema de las pensiones en otros sitios con mayoría de gente no inversora a largo plazo, la mayoría prefiere esconder la cabeza y partir de la premisa, aunque incluso sean conscientes de su debilidad, que van a cobrar una pensión significativa.

Vamos que los políticos de turno además de intereses propios, tendrían que tener ganas de sufrir el castigo electoral correspondiente por tocar un tema casi tabú.

15 Me gusta

Las pensiones se tocarán desde fuera cuando llegue el momento.

2 Me gusta

Cierto. Las preocupaciones de “cuatro frikis de un foro de Internet” no coinciden con las de garn parte de la ciudadanía.

Así mal veremos cuentas IRA como en EEUU o ISA de UK

2 Me gusta

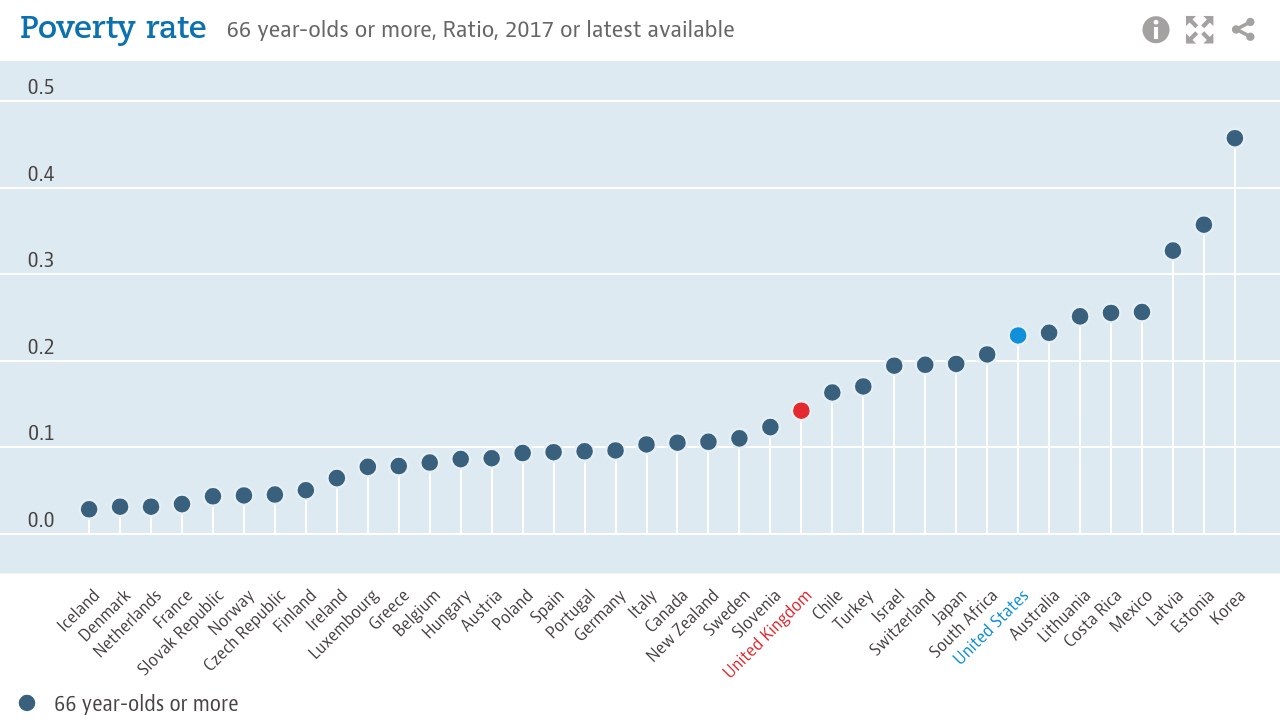

No es que USA o UK sean precisamente buenos ejemplos viendo sus índices de pobreza para los jubilados.

3 Me gusta

Me referia exclusivamente a la posibilidad de cuentas jubilación que no dependan de plan de pensiones

2 Me gusta

Lo que pasa es que si a la gente de un país cuyo salario modal son 1.000 euros limpios le cuentas nosequé de una cuenta para ahorrar, te va a dejar de atender rápido.

6 Me gusta

Cierto que con los sueldos que hay, mucha gente apenas ahorra. Yo mismo si tuviera hijos y coche …

4 Me gusta