Muy interesante e ilustrativo,gracias.

Herencia de 1 fondo de pensión:

1.-Cuenta en la masa hereditaria como cualquier instrumento financiero:FI, acciones?

2.-No tiene plusvalía del muerto.Se puede explicar ,por favor.

3.-Cuando puede rescatar el fondo,el heredero (debe esperar a su propia jubilación ,o circunstancias especiales).

4.-Cual es el coste fiscal para el heredero cuando rescate (lo mismo que para el muerto?)

Gracias , de nuevo por sus aportaciones.

Buenas a todos,

Creo que a nadie se le escapa saber que todos vamos a necesitar ingresos complementarios a la jubilación en el futuro y por consiguiente, los planes de pensiones son una excelente opción.

La herencia de los planes funciona distinto.

En el caso de heredar un fondo o acciones tendrías que tributar al impuesto de sucesiones, en algunas comunidades mucho en otras poco. Eso sí, evitas tributar por las plusvalías que se hayan producido en vida, por eso se llama plusvalías del muerto. Es decir podrías no tributar casi nada dependiendo de la comunidad a la hora de la desinversión, eso sí el vivo a la hora de inversión sí que tributó.

En el caso de heredar un plan de pensiones el heredero tendría que tributar a la hora de la desinversión dependiendo de su situación personal. No tienen que rescatarlo, no está obligado, pero en el caso de querer sí que podría hacerlo a la hora de heredar. Tendría añadirlo a sus rentas del trabajo y tributar al tipo general. No se aprovecha de la plusvalía del muerto, pero si el heredero tiene pocas rentas, está al paro, o alcanza la independencia financiera también sería una buena opción porque podría no tributar nada.

Muy interesante su trabajo, Marcos.

Cada persona es un mundo, y como tal debería decidir según sus circunstancias, pero personalmente prefiero los fondos de inversión.

Sí que es cierto que para personas inconstantes en sus inversiones, o que lleven mal la volatilidad, los planes de pensiones están muy bien, ya que no les dan opción a echarse atrás (y la experiencia empírica nos dice que esos momentos en los que dan ganas de salir pitando suelen ser los mejores para invertir, o al menos para no desinvertir). Ahora bien, si eres constante, e inviertes conforme a un plan preestablecido, como es mi caso, prefiero la libertad de los fondos de inversión.

Respecto a tributación prefiero también los fondos de inversión. Estos se encuadran en la base del ahorro en el IRPF, por lo que pagarás un 20% o poco más de las plusvalías; en cambio, los planes privados de pensiones tributan como renta del trabajo en la base general. Si bien es cierto que si vas cobrando la renta poco a poco, y es menos de 12.000€ anuales (si mal no recuerdo) está exento, como cobres mucha renta, o retires el patrimonio del plan de una sentada, te puede caer una buena (si mal no recuerdo, de nuevo, hasta un 50-55% si es más de 60.000€ en un año). Lo cual es una barbaridad, si tenemos en cuenta que, si el plan de pensiones invierte en empresas, estas ya han pagado previamente Impuesto de Sociedades (pero bueno, es el mundo en el que vivimos, guste más o guste menos).

Es cierto que en determinadas circunstancias tasadas puedes retirar lo ahorrado en el plan de pensiones, caso de paro y demás. Pero esto también lo puedes cubrir con un fondo de inversión, creo que estarían en igual de condiciones (aunque, de nuevo, es verdad que si retiras poco patrimonio del plan de pensiones hasta que superes esa situación difícil estará exento del pago de IRPF).

Lo dicho, lo veo legítimo e incluso deseable para ciertas personas, pero en lo personal prefiero los fondos.

Lo malo es que, siendo su afirmación acertada, el agujero de las pensiones públicas, que seguirá aumentando previsiblemente, se tendrá que cubrir de alguna manera (previsiblemente, de nuevo, con más impuestos). Y el patrimonio más cautivo será el de los planes privados de pensiones, por lo que se dirigirán ahí (quizás se van a los fondos, pero en ese caso, como las reformas legislativas llevan su tiempo y se pueden ver venir, daría tiempo a salir de los fondos de inversión antes de que fuesen aumentados los impuestos que soportan).

En cualquier caso, lo que está claro, como comenta, es que habrá que ahorrar e invertir lo ahorrado, sea en planes de pensiones privados o fondos de inversión

Con los fondos de inversión pagas impuestos solo por las plusvalías entre el 19 y el 23%. Parece que es poco pero ¿es esto lo que nos perjudica el hecho de pagar el impuestos?

No. Tenemos que fijarnos en el proceso completo desde que generamos la renta, pagamos impuestos, invertimos, desinvertimos y volvemos a pagar impuestos.

Bueno, la idea con los fondos es diferir en lo posible el pago del impuesto (con los fondos y con los planes, realmente). Si yo lo que tengo invertido en fondos no lo reembolso en 20 años, en esos 20 años pago 0 por IRPF (si bien es cierto que cuando reembolse tendré que pagar ese % por las plusvalías).

Otro asunto es invertir directamente. Ahí sí. Pagas IRPF cada vez que vendes con plusvalías, o cobras dividendos. Si vuelves a reinvertir los dividendos, vuelves a pagar cuando estos dan más dividendos o vendes con plusvalías. Es una pena pero es así, fiscalmente invertir directamente es una ruina.

[quote=“Tiedra, post:5, topic:1915”]

Sí que es cierto que para personas inconstantes en sus inversiones, o que lleven mal la volatilidad, los planes de pensiones están muy bien, ya que no les dan opción a echarse atrás (y la experiencia empírica nos dice que esos momentos en los que dan ganas de salir pitando suelen ser los mejores para invertir, o al menos para no desinvertir).

[/quote] solo un matiz, no lo puedes convertir en efectivo pero si traspasarlo a otro PP de RF comiéndote las perdidas

Vaya, interesante, desconocía que se pudieran traspasar, aunque tiene su lógica. Al final ningún producto te salva del todo de tu poder como propietario para actuar y meter la pata (es un poco lo que tiene la libertad, que siempre va de la mano de la responsabilidad).

En cualquier caso, me reitero en que yo soy más de fondos. Por mi profesión me libraré de tener nada en el sistema público (me iré a la Mutualidad de la Abogacía –sobre cuya gestión ya hice un artículo aquí, y que no es ni mucho menos maravillosa, pero mejor que el público seguro–), pero quitando la Mutualidad, que en la práctica es un plan privado de pensiones, tiraré de fondos (salvo cambio futuro de calado en la normativa aplicable a fondos de inversión o a los planes, claro).

@Tiedra disculpe que me meta donde no me llaman pero me permito recomendarle que piense detenidamente esa opción, tanto desde el punto de vista de asistencia sanitaria como el cobro de una pensión futura. ¿Y si algún día decide dejar de ejercer la abogacía?.

Igual es porque he alcanzado la libertad financiera, sería una magnífica noticia

Ya en serio, lo aportado a la Mutualidad se cobra aunque uno deje la Abogacía prematuramente (si has aportado entonces 100.000€, tienes la opción de retirarlo o ir cobrándolo poco a poco –mejor poco a poco, por temas fiscales–). Y luego puedes decidir irte al sistema público si pasas a ser trabajador por cuenta ajena o autónomo en el RETA (igualmente yo a la Mutualidad aportaré, salvo cambio en la forma de gestionar, el mínimo legal, el resto que pueda ahorrar lo invertiré por mi cuenta).

Si se refiere a los planes privados frente a los fondos, yo utilizo los fondos como si de planes de pensiones se trataran. Ciertamente no hay mucha diferencia, aporto mensualmente lo que buenamente puedo (como haría en un plan) y lo allí ahorrado bien ahorrado está para una hipotética contingencia o necesidad (igual que los planes de pensiones). La diferencia es que si necesitas el dinero, pero tu necesidad no se encuadra en los diferentes supuestos legales para reembolsar el plan de pensiones, no tienes disponibilidad sobre el mismo.

Me reitero en cualquier caso en que son vehículos diferentes de inversión, que serán mejores o peores según las circunstancias y preferencias de cada uno.

Hombre… esa es una diferencia, pero no es la principal.

La principal diferencia es que con el mismo esfuerzo puedes aportar más dinero a un PP que a un FI.

Por ejemplo, imagínate que tu tipo marginal sea el 37% y decides aportar a tu fondo 670€. Y un compañero tuyo tiene el mismo tipo marginal decide aportar a un plan de pensiones 1000€.

A ti en la declaración de la renta no te devolverán nada y a él le devolverán 370€. Si nos olvidamos de el tiempo que pasa desde que se hace la aportación hasta que se hace la declaración el esfuerzo que os costó hacer la inversión fue el mismo 670€. En cambio él tendrá 370€ más que tú invertidos.

A la hora del reemobolso dentro de muchos años esto puede ser beneficioso o perjudicial. todo dependerá de la diferencia entre lo que tributes ahora y lo que tributes en el futuro. Cuando peor vivas que es cuando más necesitarás tus inversiones, mejor será haber invertido en un PP. Cuando mejor vivas que te habrá dado igual haber invertido o no, entonces mejor habrá sido invertir en un fondo.

Eso sí, en el plan solo lo puedes sacar si realmente lo necesitas, pero no es la diferencia principal.

Eso es una ventaja, ya que no puede dilapidar ese ahorro si realmente no lo necesitas. Y si además lo tiene en un plan de renta variable que no permita hacer traspasos sería mejor, porque no podría hacer market timing entre RV y monetario… Aportaciones periodicas y mantener, eso es lo ideal en mi opinión.

Ese es el camino…lo que pasa que necesitas 10-20 años para empezar a ver resultados.

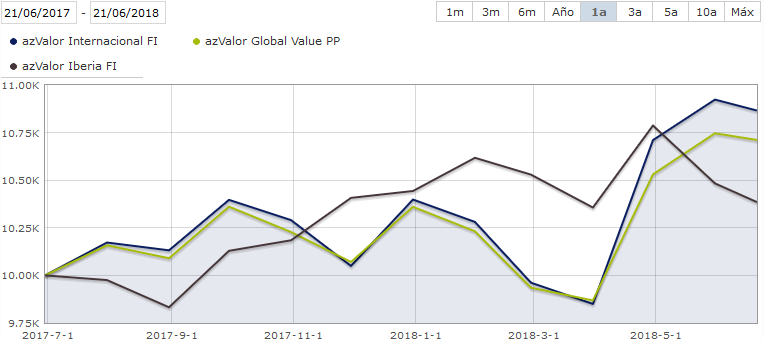

Yo estoy invertido en el Global “Balue” de AzValor, y he querido hacer una aproximación a esa diferencia de rentabilidad que existe entre los PPs y los FIs de referencia. En este caso se supone que el Global Value invierte 80% Internacional y 20% Ibérico, sólo he encontrado esa aproximación en el benchmark, no aparece en la documentación del PP. Los resultados en cuanto a diferencia de rentabilidad son:

- Desde inicio, 26/07/2016: 3.84% (mayor rentabilidad FIs)

- Desde 02/01/2017: 2.04% (mayor rentabilidad FIs)

- Desde 02/01/2018: -0.14% (mayor rentabilidad PP)

- Desde 22/06/2017, último año: 0.41% (mayor rentabilidad FIs)

Por lo que se aprecia una diferencia no despreciable, sobre todo si cogemos el valor más significativo para mí, desde inicios de 2017, con la cartera ya hecha, se le presuponen mayores gastos a un PP o FI cuando comienza a funcionar y tras 5 meses esos gastos sería ya menores. ¿A qué se podrá deber este hecho?

Yo apunto a dos teorías, la conspiranoica, que dice que la mesa de brokerage le asigna las peores operaciones al PP, y la razonable, las entradas y salidas de dinero son muy diferentes. En el caso de la teoría razonable, hay que tener en cuenta cuándo entra más dinero en el PP, a finales de año, las entradas son menos constantes, por lo que durante el año las operaciones que pueden hacer los FIs les permiten aprovechar las oportunidades temporales que presentan los mercados, comprando mucho más cuando hay una corrección por sobrereacción. Para comprobar este punto habría que tener acceso a un dato clave, el porcentaje de liquidez promedio diario de FIs y PP, que nos indicaría si esta es la causa o no.

Os invito a que propongáis vuestras teorías que expliquen este hecho, ya sean coincidentes o no con las dos que he comentado.

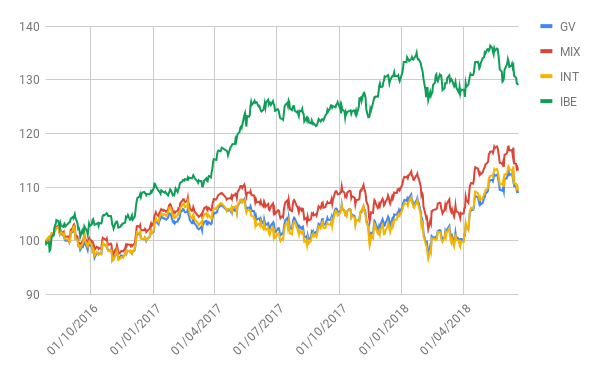

Yo tengo una teoría alternativa: el PP se parece mucho más al azValor Internacional que al supuesto 80:20 que sugiere el benchmark. Dos imágenes que se explican por sí solas.

Yo sufro ambos sistemas (tanto la Seguridad Social como la Mutualidad de la Abogacía) y la verdad es que aún y eso intento olvidarme de ambos para una futura jubilación e invertir en fondos de inversión.

Hablamos mucho del futuro de nuestras pensiones públicas, pero también estará por ver qué tal invierte la mutualidad nuestras aportaciones mensuales de aquí hasta nuestra jubilación.

Con el último compañero con el que coincidí hace poco, que celebraba su último juicio, no estaba especialmente contento con las cuantías generadas…

En fin, perdón por el off topic…

De hecho el mix habría generado un resultado mucho mejor, tienes razón en que parece una copia del internacional

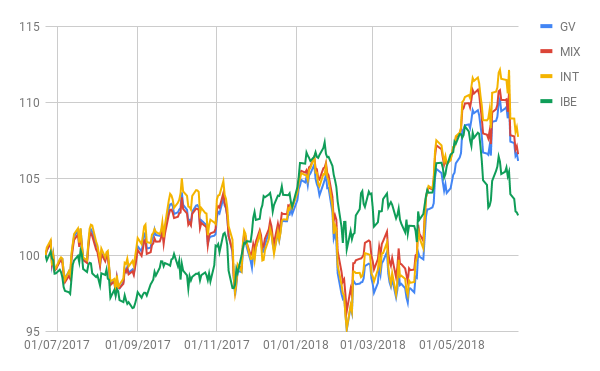

En el último año parece que el que manda es el internacional tanto para el mix como el Global Value, eliminado el efecto inicio 2017 que separó tanto a ambos fondos

Hace bien, cuanto menos dependientes seamos de estas instituciones mejor.

Sobre la gestión de la Mutualidad publiqué hace poco un artículo (lo tiene aquí). Por resumir, invierten 2/3 en bonos (mayoritariamente en bonos del Estado español en la época de mayor crisis –que tienen el problema de que conforme van renovándolos va bajando su rentabilidad– y en bonos corporativos de bancos españoles –que con la configuración actual de nuestros bancos, tan apalancados, me parece de alto riesgo–), y luego 1/3 en inmuebles y acciones (tienen el 7% de Renta 4 creo recordar, p. ej., tras perder 50/60 millones con sus acciones en Popular).

La parte de inmuebles pensando en ahorro para jubilación me parece bien, pero tener tan poco en acciones… no sé, siendo de facto una gestora a larguísimo plazo, centrarte en bonos me parece desacertado (pinta que lo hacen siguiendo aquello de que la volatilidad equivale a riesgo, y como tal si aguantas los bonos a vencimientos tienen volatilidad 0… pero si te quiebra el banco se pierde todo el préstamo, sí que tiene riesgo).

En fin, como comento en el artículo, tendré lo mínimo en la Mutua y listo, el resto por mi cuenta.