Los politicos ya han reconocido que las pensiones públicas van a reducirse. Lo que pasa es que no vamos a verlo en la television. El dato hay que encontrarlo aquí, en un oscuro documento de la comisión europea:

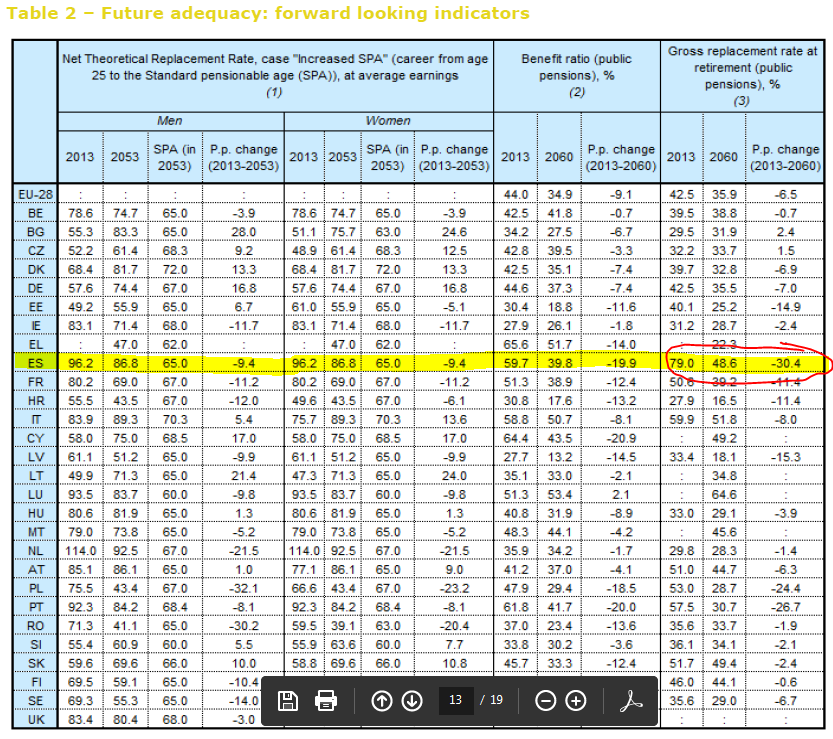

En la página 11aparece esta tabla, donde se puede ver la tasa de reposición (replacement rate) actual y la estimada para 2060 en cada país. La tasa de reposición es el porcentaje de la primera pension respecto al ultimo salario.

Pues bien, actualmente en España es del 79% (hoy un trabajador que cobra 2000 EUR tiene en promedio una pensión de 1580 EUR) y el propio gobierno ha estimado que será del 48.6% en el 2060 (ese mismo trabajador con salario de 2000 EUR pasaría a cobrar 972 EUR de pensión). Es decir, un recorte del 40%, la mayor reducción de la UE.

Hay que tener en cuenta que el 50% de un salario del 2060 puede ser mayor que el 79% de hoy en términos reales, pero no creo que eso sea alivio para nadie. También hay que tener en cuenta que son previsions del Gobierno y que si pecan de algo son de optimistas.

La mayor parte de los que participamos en este foro tenemos un plan B para cuando se reduzca la pensión pública. Pero fuera de aquí la gente prefiere ignorar el problema, al menos es lo que me encuentro cuando sale el tema de conversación.

Ojo cuidao que este tipo de previsiones se basan en unos modelos con previsiones macro y demográficas y evolución salarial que no se cumplen, sobre un sistema de pensiones que con unas normas que no existirán en 2060. Además esto de la tasa de sustitución hay que cogerlo bastante con pinzas cuando quieres analizar sistemas de pensiones tan heterogéneos.

Dicho esto muchos no tienen un plan B como nosotros, unos porque no quieren y otros simplemente porque tampoco pueden. Está muy guay decir esos de hacer un sistema de pensiones como Suecia, pero si capacidad de ahorro e ingentes planes de empresa te queda el sistema de pensiones de Burundi.

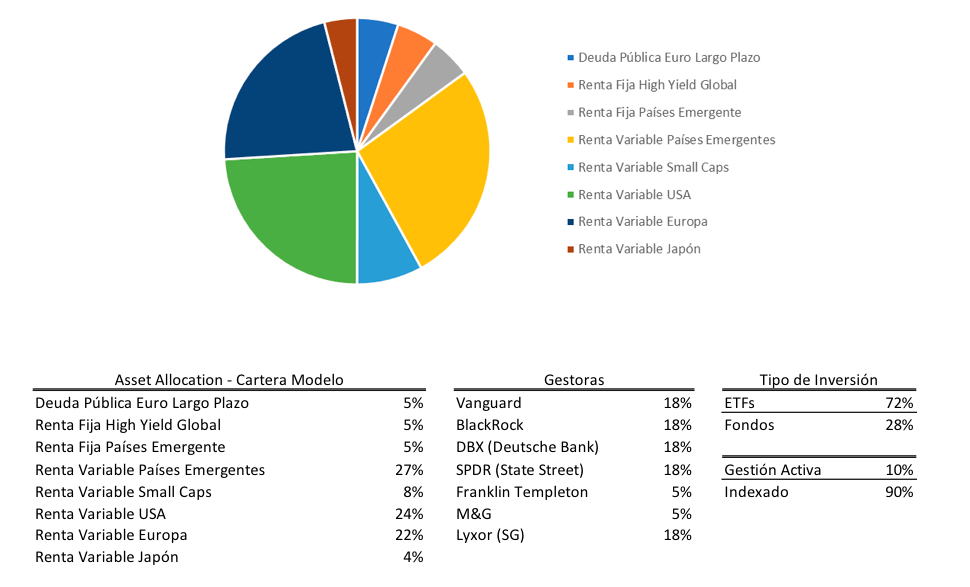

@Manolok me referia a que en los ultimos tiempos han aflorado los Indexa, y demas robotadvisor que permiten el acceso a PP de gestion pasiva empleando fondos y ETFs internacionales, con costes mas razonables pero aun caros, mientras que sigue vedado el acceso a PP de gestion activa de las principales gestoras que si pueden comercializar sus fondos en España

Este paso seria fundamental para introducir competencia de verdad en el mercado de PP. Veremos si por fin nuestros governantes se atreven a algo tan razonable como esto…o priman los intereses de los lobbies bancarios…

Señores ya conocen el principio que rige la política durante la campaña electoral: Prometer hasta joder y después de haber jodido, nada de lo prometido.

Pues esto no para. Debe de sobrarnos el dinero en España para ofrecer el oro y el moro…que mentes preclaras que cuando se aproximan las elecciones ven con extrema nitidez lo que este pais necesita en politica economica…en fin…

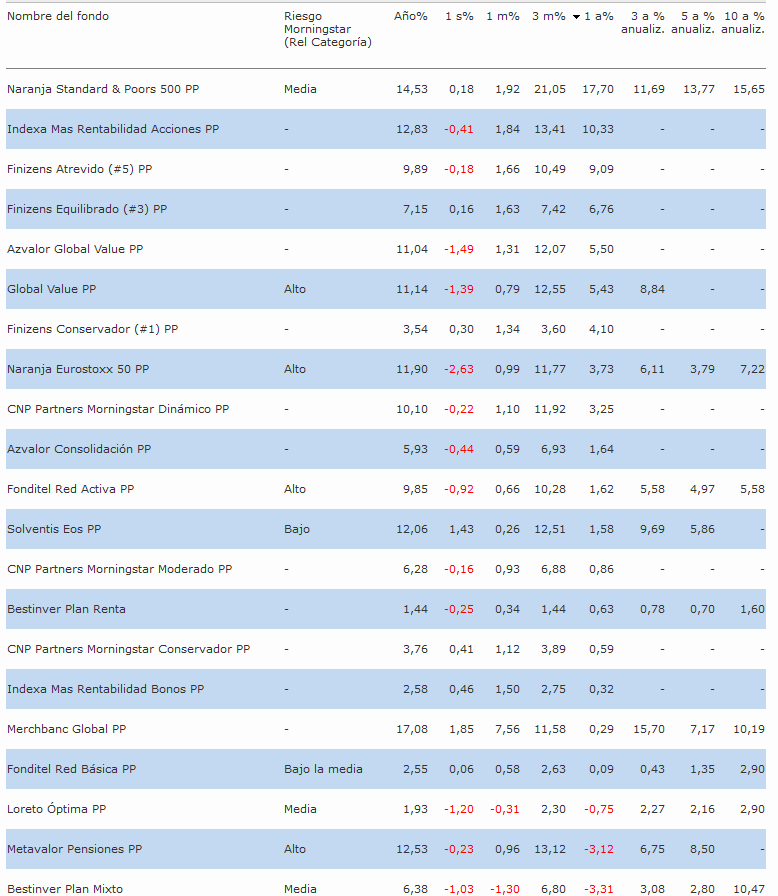

YTD todos en positivo menos el VT Defensivo que lleva un -0.algo

Los más conservadores como Fonditel Básica o Indexa Bonos solo llevan un +1 ó +2 (y también Algar que está en modo defensivo).

Los que más suben YTD: Merchbanc +17, Magallanes y Lierde +14, ING S&P 500 +13

A un año hay de todo:

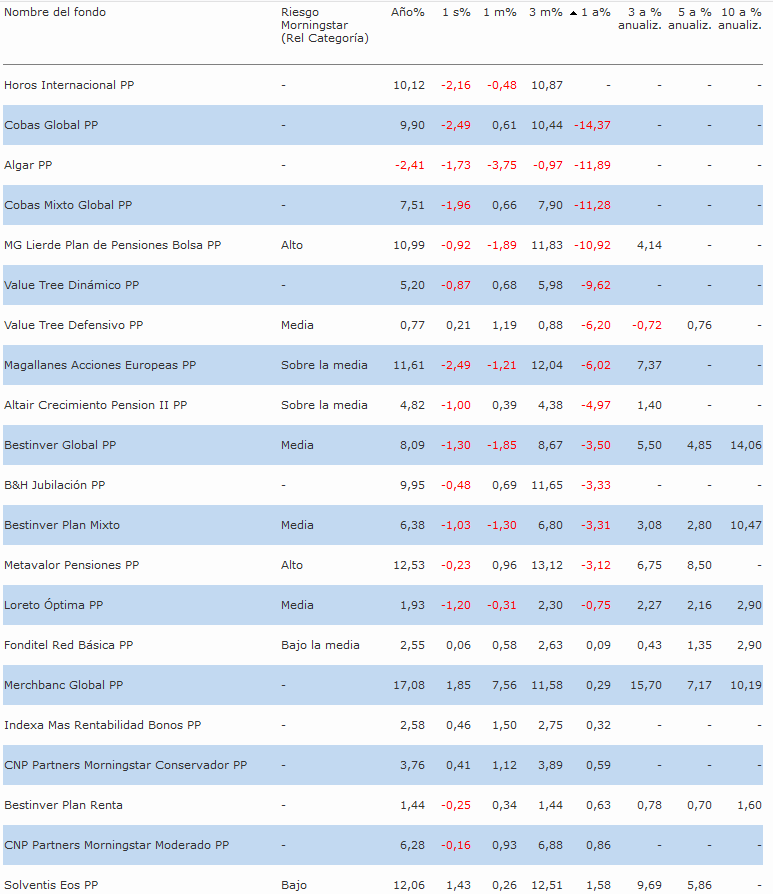

Bastantes en negativo, sobre todo Cobas, Algar y VT Dinámico por debajo los 3 del -10 a un año.

Los que más han subido a 1 año: los indexados de RV (+13 ING S&P500, +7 Indexa Acciones, segidos de los mixtos Finizens)

@Manolok como ves la evolucion de Bestinver global desde la salida de Parames? A 10 años mantiene muy buenos numeros de rentabilidad pero a plazos inferiores (5-3 años) me parece que su desempeño no ha sido brillante. El problema es que no veo demasiadas alternativas en PP de RV de gestion activa…

Pues ha dado mas o menos como el MSCI Europe o el PP Magallanes European.

El peor comportamiento de RV Europa vs USA se nota.

Yo lo mantengo pero no hago aportaciones adicionales. Las aportaciones mensuales van a Indexa.

YTD: todos en positivo salvo Algar

La mayor rentabilidad Merchbank (USA se nota) , indexados ING (sobre todo S&P500) e Indexa, Metavalor, Solvents y Magallanes, todos por encima del +11

A 1 año:

Mayor caída ambos Cobas (la chufa de 2018) y Algar (se nota el no recuperar este año), seguidos de Lierde y VT

Mejor a un año los indexados ING S&P e Indexa

Otra empresa con PP basdos en ETFs/Fondos indexados: Finanbest, les veo dos grandes diferencias con Indexa y Finizens:

Son bastante más caros, costes > 1.2%

Su composición geográfica está MUY alejada de MSCI Wlrld o ACWI por ejemplo tienen aproximadamente lo mismo en Europa que en USA y más en Emergentes que en EEUU (recordemos CNP-Morningstar también tienen distribución original)