Algunos de los cambios sugieren algo que ya había planteado: gestión activa. Y que lo que sólo se podía poner el 5 % de dinero en el ETF del Nasdaq era una falacia.

Ojo con la indexación que, como se puede leer entre líneas en los artículos de la propia indexa, tiene gran número de opciones, pero ir cambiando de una a otra, es posible que se base en decisiones de gestión activa.

Muy cierto, demasiado “glamour”. Simplemente “cuidado con los productos jóvenes”.

Solo pretendo invitar a la prudencia. Los ganadores de hoy pueden ser los perdedores de mañana.

no obstante de momento se aproxima bastante a ETF MSCI ACWI

Algunos cambios son para mi muy razonables, como cambiar de Russel 1000 a Total US Market ya que Russell 1000 en la práctica tiene una rentabilidad casi idéntica a la del S&P 500 y así tienes represantacion de small & mid y no solo blue chips

Lo de mantener el NASDAQ no me convence tanto. No obstante si que es un hecho que en mercado EEUU hay que tener al menos 3 ETF de 3 gestoras distintas al no poder pasar del 20% por gestora

Lo del indice value se me hace raro también

Aunque @fderbaix igual puede aclarar algo

Hay muchas opciones razonables para hacer gestión indexada. Bernstein en sus libros propone un montón de alternativas. Lo complicado es saber los motivos que provocan o pueden provocar cambios.

Por poner un ejemplo alguien se puede plantear una gestión indexada con ETF sectoriales y asignarles un peso determinado a cada ETF. Otra persona puede hacer algo similar y asignarle otros pesos distintos. Las dos serán gestiones pasivas pero ir cambiando de la primera gestión a la otra según veamos el mercado no es gestión pasiva.

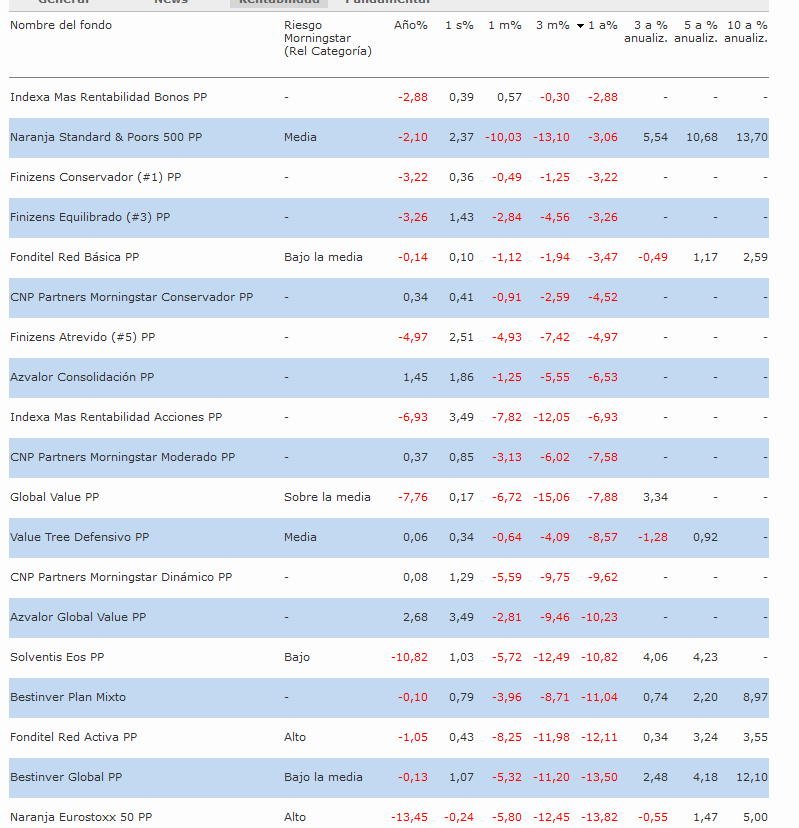

Estaba pensando en actualizar lo de la tabla rentabilidades, pero es que hay más diferencia que otras veces entre la fecha de VL en Morningstar. Alguno los tengo con VL del día 17 (Solventis) (incluso hay uno del día 7: Loreto) y otros del 23 (Horos, Fonditel), que espero a ver si a partir de mañana van actualizando.

Pues la cosa sigue sin mejorar: en Morningstar veo PP con VL a 20-12 y otros a 26-12, además de un par que son anteriores. Así es difícil actualizar.

Sigue la dispersión en fechas de VL, casi todos entre 28-12 y 3-1 peor voy a publicar las tablas.

He excluido de las tablas 2 que llevan un mes o más sin actualizar: Loreto Óptima y Bestinver Renta con lo que me quedo casi sin mixtos conservadores de gestión activa

Pongo rentabilidad a 1 año porque en YTD en unos es 2018 y en otros 2019

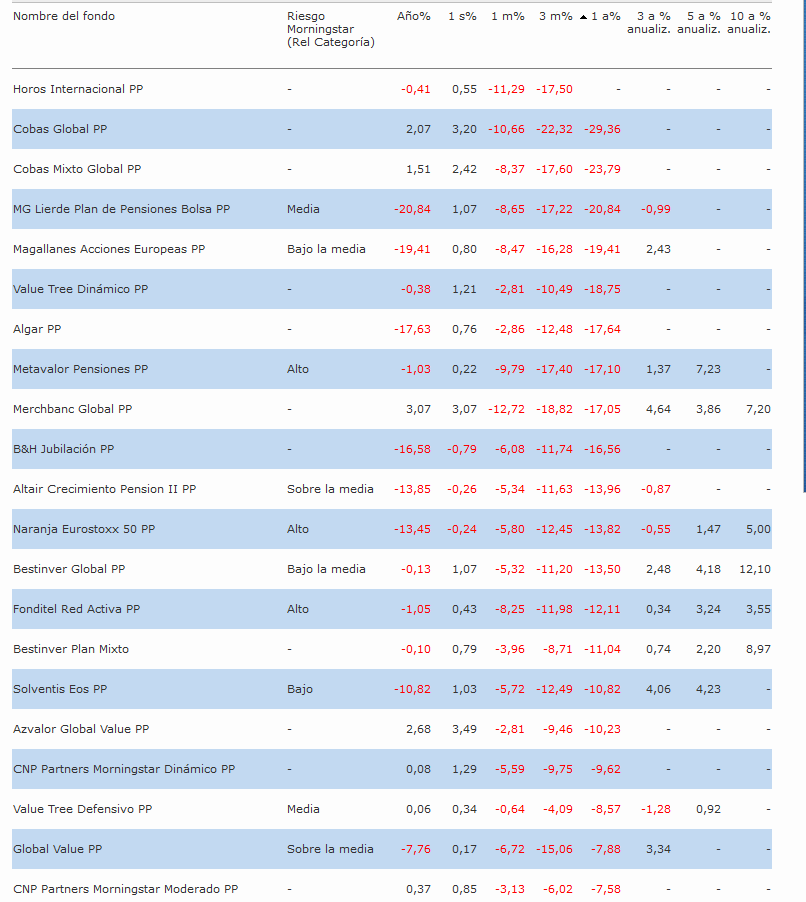

Por rentabilidad a un año ganan claramente los indexados: 8 del top 10, incluyendo los 4 primeros. auqnue por supuesto nada que ver S&P500 con Eurostoxx50

Si nos vamos a los que más han palmado, pues nuestros value nacionales, empezando por Cobas (incluso el mixto) y siguiendo con Lierde, Magallanes, VT y Algar. De los de RV pura Solventis y AzValor han dado menos sustos

A 3, 5 y 10 años siempre el ING S&P 500 ha sido el de más rentabilidad. Se nota la mayoría de los demás (salvo Merchbanc) de RV/mixtos o no tienen suficiente antigüedad o sobreponderan mucho Europa.

A continuación del ING S&P500 tenemos

- a 3 años: Merchbanc (de los pocos entener mucha cartera en EEUU) y Solventis Eos, seguidos de GV y Bestinver.

- a 5 años: Metavalor (se notas las smallcaps), seguido de seguido de Solventis, Bestinver y Merchbanc y

- a 10 años: ambos Bestinver

Pongo la tabla a 5 años, que a 10 hay muy pocos

Yo pagué la novatada al principio y contraté el Bestinver Global PP por el tema del value investing y las elevadas rentabilidades pasadas y luego me enteré que en los años de mayor rentabilidad había unos señores al frente llamados García Paramés y Guzmán de Lázaro y que ahora ya no están al frente de dicho fondo. Pero bueno, aguantaré a ver que tal lo hace el equipo actual y si no me convencen siempre puedo traspasarlo a Indexa.

Una cosa que me sorprende es que al hablar de value todo el mundo esté todo el santo día con Cobas, AzValor y Horos pero nadie se acuerda de Bestinver. No estar de moda quizá tenga sus cosas buenas.

Mis PP estan en Bestinver e Indexa. En Bestinver esta “él dinero viejo” y las aportaciones nuevas van a Indexa

Aun mantengo FI Bestinver y no me arrepiento, me gusta mas su cartera que la de Cobas y AzValor.

Ha influido en casi todos los value nacionales este año es o bien tener mucho en small & midcaps o mucho en Europa o ambas

Me parece que Bestinver se cura en salud y tiene muchas más compañías en cartera que Cobas o AzValor, así si una o dos compañías les salen rana no les envía todo el fondo/PP al garete y no tienen que aguantar la cólera de sus partícipes.

Si. Están siendo más cautos.

por ser más concreto poniendo ejemplos

- small y mid: Cobas,azValor

- Europa: B&H

- ambas (Europa + midcaps) Bestinver, Magallanes, Algar, Lierde, Solventis

Lo cual le condena, posiblemente , a igualarse en comportamiento con los índices globales.

Esto ni es bueno ni es malo; personalmente ya que pago busco diferenciarme del índice y por tanto toca concentrar y sufrir periodos por debajo que espero sean compensados con creces en los momentos dulces.

Inicio de año bueno en todos los PP (como en todos los FI mixtos y en todos los value).

Algunos rondan o superan el +7% YTD (Merchbank, Metavalor, Cobas).

Los más conservadores rondan el 0% a 1% YTD

Aun así a 1 año solo hay uno en positivo: el indexado ING S&P500.

Mi mujer traspasó el suyo a este de ING, el mío lo traspasé a INDEXA 9/10, la verdad es q el inicio del año sí que está siendo bueno.

Saludos

Parece que el sufrimiento de Diciembre ha podido merecer la pena, sobre todo si has incrementado posiciones pensando en el rendimiento fiscal como ha sido mi caso.

Hola @Manolok,

Antes de nada disculpa el retraso en la respuesta. Diciembre y Enero han sido meses de mucha actividad en Indexa.

Los cambios que hicimos en Diciembre en los planes de pensiones atendían a una motivación principal: reducir los costes de gestión de los ETFs en los que invertimos. En EEUU continuamente salen ETFs de gestoras que quieren competir y ponen presión en el precio. Como indicábamos en nuestro post de 18 de Diciembre con los cambios hemos reducido 5p.b. los costes del plan de acciones un 1p.b. el de bonos.

Periódicamente revisamos los ETFs disponibles y vemos que nuevas opciones hay que nos permitan reducir los costes. En el análisis que hicimos en Diciembre aparecieron el ETF iShares Core S&P Total US Stock Market con 3p.b. y el Schwab U.S. Large-Cap Value ETF con 4p.b.

El primero tenía un encaje claro: incrementa la representatividad de la clase de activo. El segundo nos permitía añadir un nuevo emisor a la cartera (el peso máximo que puede tener una gestora es un plan de pensiones español es del 20%) a un coste muy competitivo y dando un pequeño sesgo value a la cartera (sin olvidar que la correlación entre el índice S&P500 y el value es muy elevado).

Con el segundo cambio, que nos aporta flexibilidad, podríamos ahora eliminar el ETF que tenemos en el Nasdaq gestionado por Invesco (y que antes teníamos porque hay que llegar a un peso del 55% en EEUU pero la limitación del 20% por gestora nos lo dificultaba) y cambiarlo por 5% adicional en el S&P Total market lo cual reduciría 1p.b. adicional el coste del plan. Es algo que estudiaremos en breve.

Como veis, tenemos el principio claro: diversificar lo máximo posible la cartera de renta variable global al menor coste posible (incluyendo el coste de transacción) y evitar tomar una visión táctica.

Un saludo

Unai

Muchas gracias @Unai_Ansejo por la información