El destino ha hecho coincidir en el tiempo la clase de Iván Martín con la conferencia anual de Fundsmith. Es difícil resistirse a la comparación.

En las gestoras value españolas la tendencia a diferenciarse del resto es en el precio por encima de todo (o quizás por debajo de todo en este caso) evitando pagar por la calidad. Aquello que dijo un tal Charlie:

A great business at a fair price is superior to a fair business at a great price.

Cada inversor, o gestor, está claro que sigue una escuela y en España no sé si es por la influencia de Paramés, las gestoras más punteras tienden al deep value (Paramés, Guzmán de Lázaro, Martín) barato, barato, barato…

Sin embargo otros inversores como Russo, Akre, Gayner, o más cerca de aquí Terry Smith que en la reciente conferencia habla de valoraciones (lo tienen alrededor del min.15 si quieren ir directos)

…we do worry about valuation, we do worry about everything actually… but it is not the big driver of long term performance

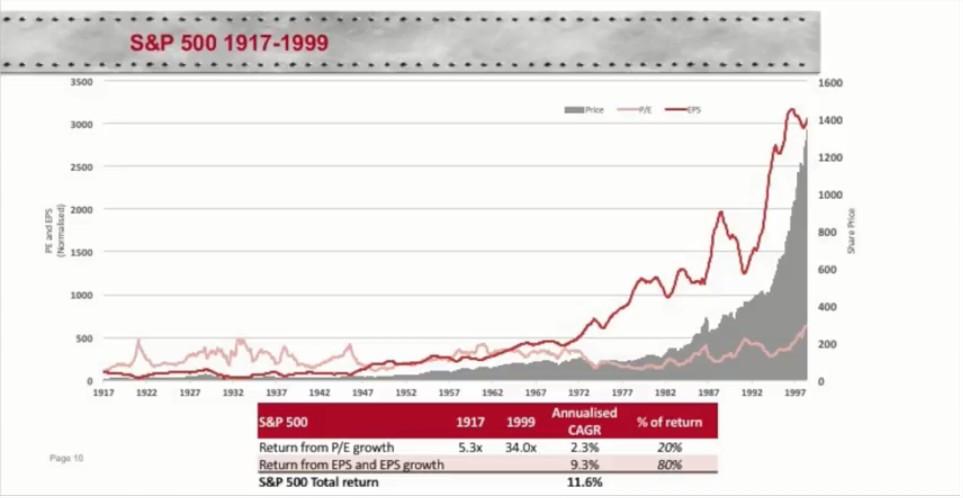

Pone como ejemplo de market timing el S&P500 comprado a PER 5.3x y vendido a 34x, y aun así el 80% del retorno viene de la capacidad de las empresas de reinvertir capital (toma reinversión de dividendos en cuenta también)

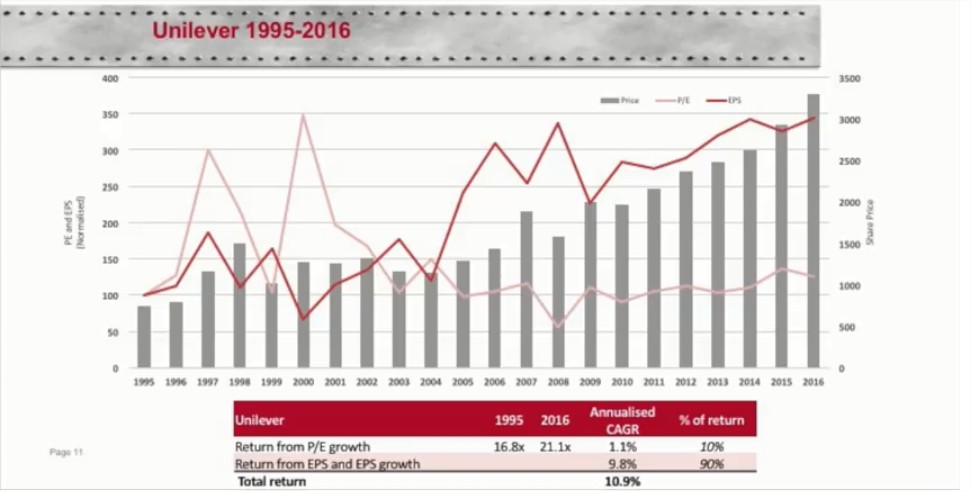

Además del ejemplo del S&P500, qué pasa si hacemos esto tomando sólo las empresas de calidad que son capaces de reinvertir a altas tasas de retorno, poniendo como ejemplo a Unilever

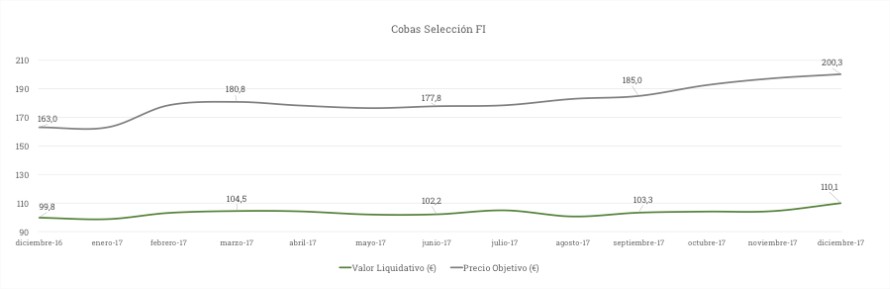

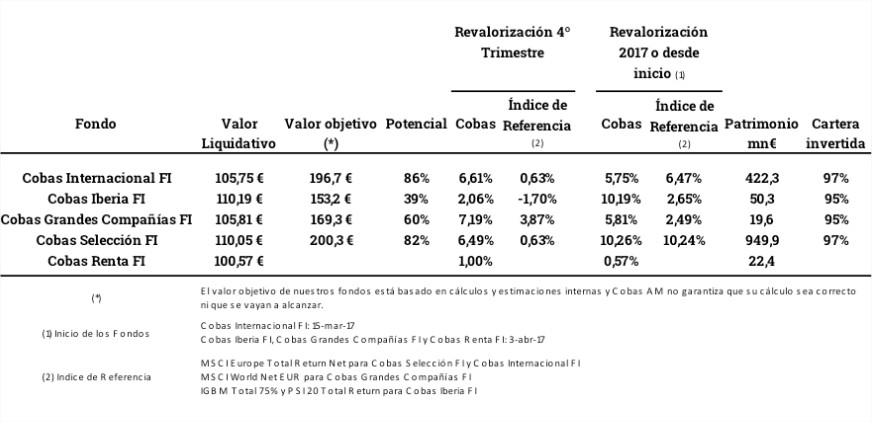

Es curiosa la diferencia de las gestoras de aquí centrándose básicamente en el precio y el potencial de revalorización de la cartera, por ejemplo Cobas

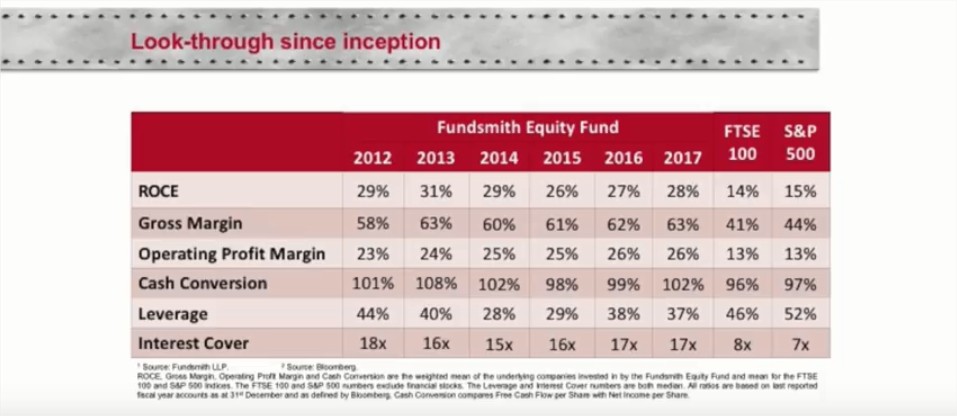

Fundsmith por ejemplo se centra en otros ratios, no aparecen el PER o el valor objetivo:

Esta diferencia me ha hecho recordar inevitablemente la ponencia de Tom Gayner (Markel) en Google talks sobre la evolución de un inversor en valor.

Tom Gayner a partir del min. 5.26 explica el cambio en la búsqueda de empresas infravaloradas respecto al valor objetivo hacia la búsqueda de empresas creadoras de valor, aquí tienen el enlace al video (directo a partir del min. 7.24, hasta el min. 9.08 explica esta evolución)

Básicamente explica que todo inversor debe empezar así, como explicaba B.Graham, hay que aprender a mirar las cuentas y a entenderlas, a desarrollar las habilidades técnicas al leer la contabilidad, comprender conceptos como el net working capital, price to earnings ratios, price to book value… todas esas métricas que te indican cuándo un valor está barato. Pero eso no te va a decir suficiente. Y habla de su experiencia personal al buscar empresas baratas y esperar a cerrarse el hueco entre precio y valor objetivo… “it didn’t work” menciona, y así paso de buscar empresas baratas a empresas creadoras de valor… “so I moved from spotting value to spotting the creation of value”.

Vamos que se mungerizó, como le pasó a W.Buffett. Y como T.Smith explica que invierten en su fondo.

Una forma de invertir no quita la otra, como inteligentemente dice @MAA , nada impide a uno entrar en Cobas, AzValor y Magallanes, y entrar también en Fundsmith, Berkshire or Markel. Yo personalmente pienso que es más difícil la primera manera de invertir, difícil en el sentido de encontrar empresas baratas, hay que irse donde haya pocos inversores (empresas muy pequeñas, sectores muy castigados, países muy lejanos…) o varias a la vez como ha hecho Marc Garrigasait buscando empresas pequeñas en Japón. Explica Tom Gayner en la presentación que Graham desarrolló ese modo de invertir en la gran depresión, a día de hoy en USA/Europa es difícil encontrar buenas empresas en base a métricas, pero Graham por primera vez enseñó a mirar la contabilidad del negocio antes de comprar la empresa, y W.Buffett ha sido quien ha sabido bascular entre el deep value de Graham y el growth de Fisher, influido por el gran C.Munger. Hay que rodearse de gente inteligente (por eso estoy en +Dividendos).

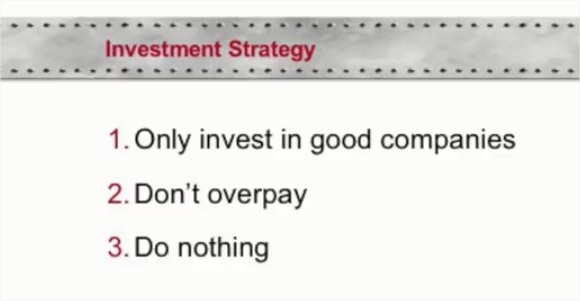

¿Habrá una evolución en los value patrios? ¿Serán capaces en Cobas, Azvalor, Magallanes… de saltarse sus propias reglas como hiciera Graham con Geico y Buffett con See’s Candies y comprar una empresa excelente a un precio justo?

No sé si ellos lo harán, pero para una cartera personal como @jvas definió en un podcast cartera yayoholder, comprar buenas empresas cuando no están excesivamente caras y dejar trabajar el interés compuesto, como presentó Terry Smith su filosofía de inversión al más puro estilo SIYA Investing (Sit In Your Ass Investing) de Munger: