A mí el ratio que más me intriga de ese fondo es el ratio precio/ventas.

O las empresas que lo componen tienen un margen sobre ventas brutal o se está suponiendo en sus valoraciones individuales de cada compañía que sus ingresos van a crecer enormemente.

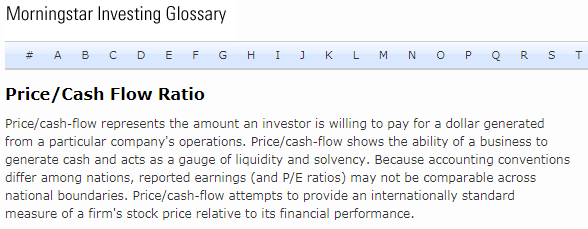

Porque el ratio p/cf no sé cómo lo calcula morningstar y si considera capex o no.

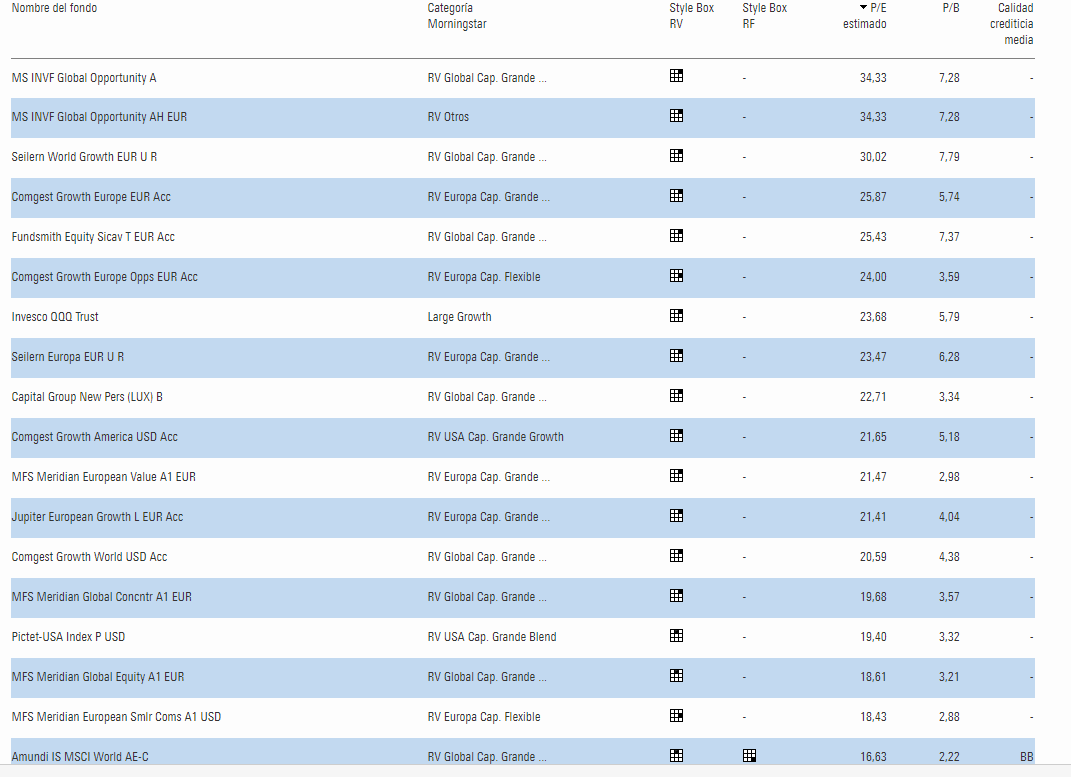

Volviendo al PER, probablemente no sólo influye en el artículo de Seilern sus altos múltiplos, sino además el que Mornngstar ponga ratios algo menores a la mayoría de fondos RV Global Growth que son obviamente competidores directs de Seilern. Salvo MSIF Global Opps (PER 34), la mayoría de los demás están entre PER 20 y 25, incluyendo:

Parecido con P/BV.

Disclaimer: por supuesto no están todos los que son y no todos actualizan a la vez en Morningstar.

Por supuesto no digo tenga que ser el PER el principal criterio y mucho menos el único.

Gracias @Helm. Me queda claro! Además había cogido la fórmula directamente del artículo sin conocer muy bien la procedencia…aunque tenía sentido, gracias por el desarrollo!

No me había planteado que el denominador fuese negativo también, pero está claro que en este caso así es también! La verdad es que a mi en toda esta formulación, siempre el valor del WACC me produce una cierta intriga…

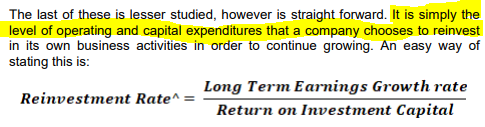

La verdad es que es la primera vez que veo esta formulación y ando algo confuso, pero basaba mi razonamiento en el texto de Seilern:

Si asumo en base a esta expresión que el “distribution rate” es la parte que la compañía es capaz de distribuir a sus accionistas después de reinvertir todo lo necesario para crecer, me hace entender que si la empresa reinvierte para crecer por encima del ROIC (Reinvestment Rate >1), está empleando para crecer más recursos de los que genera, luego entiendo que lo hace endeudándose (edito: o reduciendo caja)

Ese texto es el que me hace considerar que el Long Term Earnings growth rate no puede estar permanentemente por encima del ROIC…

Vamos que no tengo ni idea, y más allá de mi intento de comprender esto,me ha parecido muy interesante el tema …Gracias @DanGates y @Helm

Yo suelo usar Ev / Fcf digamos que si el valor de la empresa lo dividimos por FcF nos sale un resultado que cuanto mas bajo sea mas eficiente será la compañia, ya que cuanto mayor sea el flujo de caja, y este sea generado por una compañia con poco valor, mas rentable es esa empresa, aún así deberiamos comparar esa compañía con otras parecidas, e incluso comparar las tendencias que tuvo la compañía analizada los años anteriores.

EV/FCF=<10 estariamos hablando de una empresa con buen free cash flow, solamente eso.

Voy a realizar una pequeña encuesta para ver las expectativas que tiene nuestra comunidad inversora a 10 años del S&P500. Asumiremos que tendremos una inflación del 1,5% anual y no se incluye para descontar la rentabilidad real.

Partimos de las valoraciones actuales y del estado actual de la economía mundial.

Señores, sean lo más coherentes con sus decisiones y veremos qué opina la mayoría.

Le doy un 8% porque pondera por capitalización, y USA seguirá siendo el centro imperial, a la vanguardia de los cambios tecnológicos que impulsarán la economía. Quién pega primero siendo el más fuerte tiene mucha ventaja. Seguirá teniendo altos Roes, Moat, y diversificación que le hará favorecer se de lo crecimientos de mercados emergentes.

Si fuera equiponderado no le daría más de 5% o 6%.

El problema es que no sabemos ni que va a pasar a nivel macro estos próximos años ni lo caro/barato que puede estar el mercado justo dentro de 10 años.

Como comentaba en otro post no hace mucho fijaros la divergencia de rentabilidad a 10 años simplemente cambiando empezar un año u otro (caso MSCI Wolrd NR) .

Final 1997-Final 2007 ( 4,05% anualizado ) , final 1998-final 2008 (-1,87%) anualizado . Vamos el efecto sobre la rentabilidad anualizada de cambiar simplemente un año puede llegar a ser tremendo.

Eso sin duda querido @agenjordi , de ahí que la encuesta sea de las “perspectivas” de la comunidad.

Más que nada nos viene bien para ver lo optimistas o pesimistas que somos en +D y ver también qué espera uno hoy de ese activo que está tanto de que hablar los últimos años.

Enhorabuena, muy oportuna su encuesta que invita a reflexionar sobre un tema que en estos momentos se está debatiendo en otros foros y plataformas. Sin ir más lejos, aquí, en +D, estamos comentando algunos compañeros en el hilo La taberna de los Value Investors, ha raíz de un artículo (no lo pongo porque el sistema no me deja publicar enlaces, gráficos, etc.) y otros en el mismo sentido, donde se plantea que se va a volver a mirar lo value y a ralentizar este “tirón” de las tecnológicas. En este orden de cosas, se debate si es oportuno invertir en este momento en fondos que replican los indices como el SP 500 ahora que están en un pico muy alto. Me han pasado un gráfico (lamento no poder reproducirlo) de la evolución del SP500 y da algo de vértigo. Por otra parte, está claro que las NNTT han venido para quedarse y avanzar sí o sí en la sociedad, otra cosa son las valoraciones. En la encuesta que ha propuesto, al parecer todos somos bastante proclives a que en los próximos diez años esto va a continuar, luego igual tendríamos que plantearnos los inversores que tenemos carteras como la suya y la mía, con sesgo marcadamente value, incorporar, por ejemplo, un 10% de esta forma de gestión (en mi opinión/sensación nada fundada, ahora no me parece oportuno). Si leemos a los gestores en los que invertimos, esto es un espejismo que está distorsionando el mercado americano y haciendo olvidar otros valores, de tal manera que no estaría en máximos si no fuera por estos activos. Pero claro, igual los valores que tienen ahora son los que tiene que tener.

Está en mis planes, si en algún momento se da la oportunidad estaré ahí. Aunque estoy esperando a que salga la gente de esos sitios y pongan a parir al gestor del S&P y compañía.

En ese momento me asociaré a ese gestor que del que nadie aún conoce su nombre.

También ayudaría claro está, que el dólar se fuera a 1,25 o 1,30 que muchos de los que están invertidos no lo tienen en cuenta ahora mismo.

Donde todo el mundo se ha forrado ya, me da cosa ser el pringado que llega el último.

A ver si tenemos una corrección maja y empiezo a crear posiciones en algún indexado interesante.

Venga, cuando tengamos a un "nuevo"presidente en USA, hablamos. Igual el nuevo “sheriff” echa por tierra todos los SPs y compañía Bromas a parte, veo que estamos en la misma sintonía

Bromas a parte, veo que estamos en la misma sintonía

Bromas a parte, veo que estamos en la misma sintonía