Si me permite voy a corregirle los deberes a ver si lo tiene usted bien.

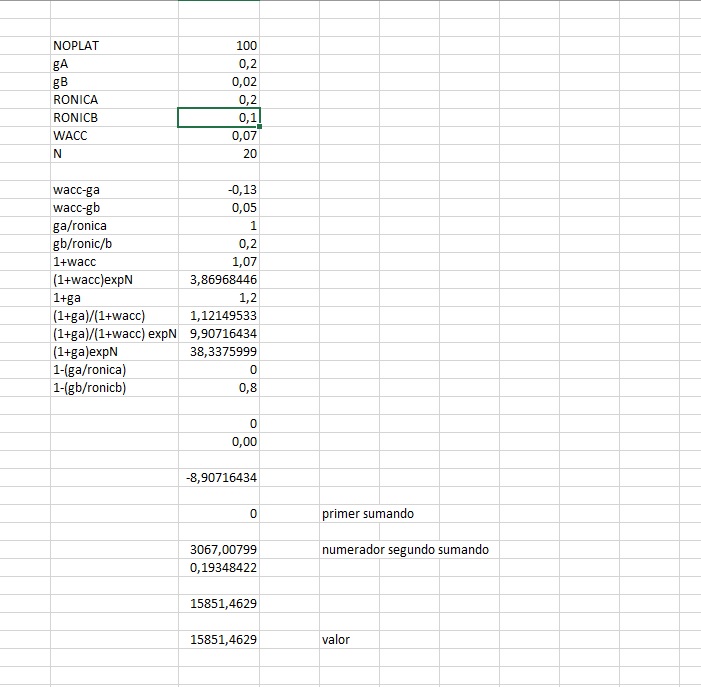

La fórmula:

Como no dice nada, me tomo la libertad de asumir 20 años de período de ventaja competitiva, después del cual la empresa crecerá a un 2% con un retorno del nuevo capital invertido igual a nuestro coste de oportunidad que fijamos en 7%.