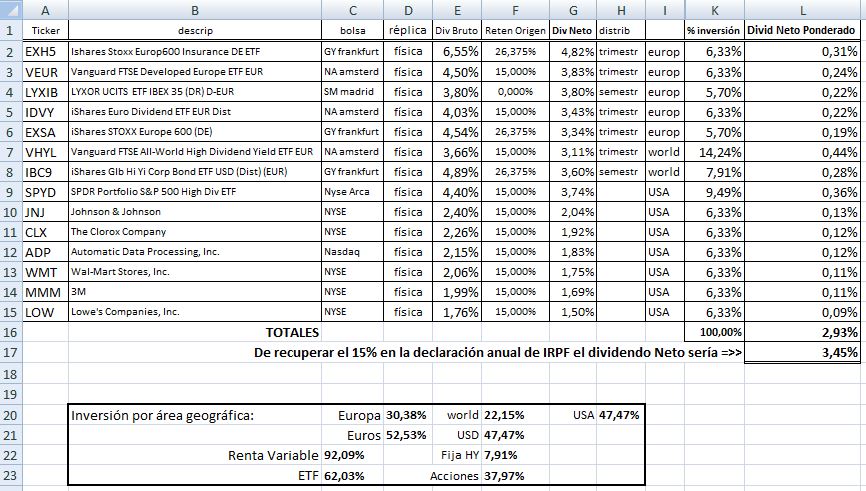

A continuación detallo mi cartera objetivo Dividendo para este ejercicio, concentrada en 14 activos con la distribución por activo que se indica en la columna correspondiente y el reparto global que aparece al pié.

Comentar que no es una cartera única, sino una estrategia más dentro de una cartera global multi-estrategia.

Disclaimer: Obviamente no es ninguna recomendación de compra para nadie, sólo la publico a efectos informativos y por si pudieran surgir comentarios interesantes

27 Me gusta

Muy interesante @aeneas.

Casualmente he estado leyendo algo últimamente sobre la inversión en dividendos en blogs supuestamente especializados, y me ha parecido entender que en este tipo de inversión es preferible comprar empresas con un interés no muy alto pero que lo vayan incrementando año a año, que otras que paguen dividendos estratosféricos pero que corren el riesgo no poder mantenerlo en años sucesivos. En este sentido me llama la atención que en una cartera con predominio de ETFs no estén clásicos como el VIG o el NOBL , si bien es cierto que las 6 empresas en las que invierte directamente están dentro del NOBL y 5 de ellas (menos WMT) en el VIG. También me llama la atención la ausencia del EUDI.

Por si no la conocía, le pongo enlace a una página que descubrí ayer sobre empresas europeas que llevan al menos 25 años incrementando su dividendo: https://eurodividendchampions.com/champions/

3 Me gusta

A vuela pluma…

Gracias por comentar. Comparto lo de invertir en empresas que incrementen los dividendos anualmente más que en las erráticas. Adicionalmente también es importante para Jim O’Shaughnessy la remuneración total al accionista dividendo + buybacks como se explicaba aquí https://www.gurufocus.com/news/620299/interview-with-jim-oshaughnessy-transcript

VIG dividend yield 1,88% y NOBL 1,74% demasiado bajos para mi gusto.

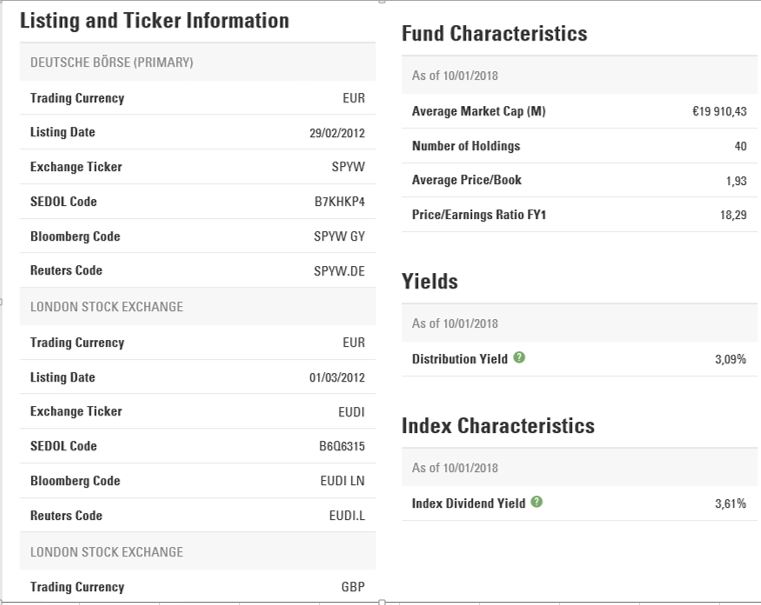

EUDI es el mismo que SPYW en Frankfurt (que además es primary market) pero según web del emisor el dividend yield es del 3,09% bruto a lo que hay que deducir retención, por lo que queda por debajo de los seleccionados.

Gracias por la página que no conocía, de toda manera salvo MUV2 de los demás su div yield Neto (salvo WKL) es más bajo que el de las acciones USA.

Los dividendos brutos son los siguientes:AI 2,20% OR 1,78% WKL 1,85% y EI 1,35%.

Todos ellos (excepto EI están representados en los ETF del cuadro.

MUV2 tiene un yield alto del 4,60%, pero fluctuaciones de cotización elevadas para mi gusto. Prefiero, quizás equivocadamente apostar por el EXH5 (en el que MUV2 pesa 5,61%) y sufrir normalmente menores fluctuaciones en el ETF.

MUV2 también pesa 3,6% en el IDVY.

Gracias por sus aportaciones, que me obligan a re-analizar mis planteamientos.

3 Me gusta

Un pequeño detalle que olvidé escribir, pero que estaba en la génesis de esta cartera, es que fuera fácilmente entendible y manejable, hasta el punto de que, si a mi me pasara algo, mi mujer pudiera revisarla-balancearla cada x meses a los % de inversión indicados. Por eso las acciones son de largo recorrido, lo que me hace confiar puedan seguir existiendo a largo plazo y los ETF se van auto-ajustando por si mismos (un mix pienso que equilibrado y global entre gestión activa, pasiva y Buy&Hold). Quizás el único trabajo sería ir rotando el ETF USA por el que mayor rentabilidad dé dentro de una terna que ya le dejaría por escrito. Y sin mayor esfuerzo, cobrar dividendos, ver crecer la inversión y vivir!

3 Me gusta

Sin duda , una cartera de este tipo tiene que ser fácil de gestionar .Mi mujer siempre me comenta " si te llega a pasar algo a ti , no sé que haría con tantos fondos y acciones".

De todas maneras , con una cartera como la suya sin hacer nada . los resultados seguirían siendo buenos…

Sobre lo de la mujer, haga como yo, me costó, pero ahora es mi socia en la cartera. Eso sí, no vea lo caro que me ha salido, hace cuatro años que no veo un beneficio. No sé como lo hace pero se lo gasta todo

No de si socios ya hace años que lo somos , el tema es que ella ha delegado en mi persona estas tareas del asset allocation ( como lo llaman los yanquis ) y cuando le enseño el portfolio ve demasiados nombres

En mi caso no tiene problema, como sólo tengo en la cartera 6 fondos, de un vistazo ve si están y cuánto ganan o pierden

1 me gusta

Fruto del análisis del artículo Watchlist: U.S. Total Yield, Noviembre 2017 de @Ruben1985 (gracias por la aportación!) he añadido a esta cartera Dividend 2018 el valor CMI Cummins, que ahora mismo está cara y por encima de su precio objetivo. Por lo que he planificado entradas escalonadas por debajo del precio actual.

2 Me gusta

Actualizo para añadir a esta cartera Dividend 2018 los siguientes 2 valores: Enagas (a pesar de que un Altman Z score de 0,84 me ha hecho dudar mucho!) y Unilever.

4 Me gusta

A Unilever, la tengo en el radar hace algún tiempo, y tengo un par de dudas de las cuales Vd. podría darme su opinión, si ha estudiado algo a la empresa.

La primera es que debido al Brexit la compañía tiene que decidir donde instala su sede, en Holanda, o en UK. si decide Holanda, la retención de dividendos se gravará con el 15% a los no residentes( si no estoy equivocado), si se decide por UK. no hay retención para los no residentes. El asunto parecería que no tiene importancia, pero si se decide por Holanda, puede haber por parte de importantes accionistas ventas de sus acciones al no resultarles tan interesantes por su retención, con lo cual, es de suponer que la cotización lo notará.

Por contra si es UK. el hecho anterior no se dará, pero la compañía se quedará en un país fuera de la UE con lo que esto pueda significar.

La segunda duda , es en caso de realizar una inversión en la compañía en la actualidad, en que moneda? libras, Euros?

Agradecido de antemano por su opinión.

Muchas gracias, @aeneas, por compartir también las actualizaciones de esta interesantísima cartera.

A Enagás también la estoy considerando (ese actual 7% y sobre todo la consistencia en subirlo año a año, es muy tentador).

¿En qué mercado compra Unilever?: imagino que fiscalmente interesa más el holandés (¿UNIA o UNA?)

¿Qué opinión le merece Anheuser-Busch InBev (ABI)?

Imagino que Cummins CMI le habrá entrado (de 184$ cuando usted escribió a 159,36$ de mínimo este viernes).

@Dondinero gracias por comentar.

Respecto sede, en anteriores ocasiones que la he tenido siempre la he comprado en Holanda, pues prefiero que me retengan el 15% y poderlos recuperar en declaración en España, que no en el caso de UK pagar y no recuperar el stamp de la Reina.

Además tengo total preferencia por compras en divisa Euro y USD (las cuales suelo cubrir casi siempre como mínimo al 50% mediante compra futuros). Así no me lío con otras divisas.

Siempre he usado el ticker UNA. Según fuente ahora mismo estaría en un dividendo bruto entre el 2,86% y 3,28%. La última vez que la compré fue el 23-09-16 a 41,19 y cerré la posición el 10-01-18 a 46,005.

Ahora mismo no la tengo en cartera y le acabo de poner órdenes de compra a 41,94 (4% por debajo precio actual) y a 39,01 (otro 7% más abajo) que se aproxima bastante al “central value” (de los últimos 3 años) que recomendaba B. Graham.

Según vaya en próximos días/semanas/meses igual no entra ninguna de las dos o las dos. Qui lo sa? Y me reservo posibilidad de una tercera entrada si cayera más. Como estas posiciones son para el largo plazo…

3 Me gusta

@Scribe gracias a Ud.

Las dos incorporaciones que acabo de hacer ha sido analizando las posiciones del ETF SPYW de los Dividend Aristocrats europeos que comentábamos días atrás. De hecho también he considerado REE Red Eléctrica, pero he creído que ya tenía bastante riesgo país, por un lado, por otro el Altman de REE también era malo, y me ha decidido el superior Yield de Enagas que, según fuente, está entre el 5,65 y 6,99% contra 4,57-5,46% de REE. También el PER de Enagas entre 10,16 y 12,58 era mejor que el de REE entre 13,10 y 15,61.

ENG le pongo orden OSO a 19,36 (-4%) y 18,02 (-7%)

Unilever respondido arriba.

CMI Cummins efectivamente me entró  pero a mal precio 175,91 con los gastos, useasé palmando

pero a mal precio 175,91 con los gastos, useasé palmando  por suerte no se quedó en el mínimo y cerró a 164,05 pero palmando.

por suerte no se quedó en el mínimo y cerró a 164,05 pero palmando.

Le tengo puesta nueva entrada a 143,42 un 10% por debajo del mínimo del vienes.

ABI la tuve pero hace ya más de un año y a precios por encima de 100 me pareció cara y me lo sigue pareciendo ahora que está en 83,92 por no mencionar que su deuda/ebitda es superior a 11 veces. Piotroski 2 Altman 0,99 crecimiento 3 últimos años ebitda y EPS negativos, PER, EV/ebitda y PayOut demasiado elevados. Si se cumplen sus guidance de crecimientos del 25% para los próximos 3-5 años probablemente volverá a brillar, pero prefiero esperar a verlo.

Edito para añadir que indirectamente la tengo en cartera a través de siete ETF, entre ellos los más representativos son STS con un 7,11% en ABI, WCOS con un 2,61% y ZPRE con 1,94%

5 Me gusta

Gracias @aeneas, por su comentario, muy claro y conciso, me alegra leer como tiene diseñada la estrategia para con esta compañía, creo que es una gran empresa que en el largo plazo dará más alegrías que sustos, iremos viendo si como dice Vd. nos da entrada , y por mi parte salvo fuerza mayor, también considero la compra para el larguísimo plazo.

Un placer leerle.

2 Me gusta

Muchas gracias de nuevo, @aeneas, por tan completa respuesta, y por las referencias. En mi caso, este grupito de empresas de dividendos crecientes, o al menos estables, que estoy reuniendo aspira a ser la parte más B&H de mi cartera global, vamos que la idea es no venderlas nunca y que sus dividendos complementen mi futura pensión. Entonces, la verdad, sin duda soy menos exigente que usted esperando a que el precio llegue a niveles más atractivos, entre otras cosas porque está claro que ni tengo su pasión por abarcar las finanzas desde todas las perspectivas, ni su asombrosa capacidad de trabajo, y me conformo con ir comprando cada semana una o dos, mientras duren estas rebajas. Por otra parte, como dice @Fernando “En estas empresas que no pienso vender, lo único bueno que puede pasar es que bajen; ¿si no las voy a vender para que quiero que suban?”, y hay que ver qué tranquilidad de ánimo da ver las cosas de esa forma.

Le comento, por otra parte, que estoy suscrito al Newsletter de Sure Dividend, y el mes pasado lanzaron una nueva para cubrir acciones de dividendo creciente internacionales (ex-US), así que por curiosidad aproveché el free trial de 7 días para ver con qué acciones arrancaban. Si no las conoce usted y le apetece pasarlas por sus filtros estaría encantado de compartirlas, siempre y cuando, también, claro, los administradores del foro no vean ningún inconveniente en que revele datos de un servicio de pago (aunque si lo sugiero es tan sólo porque cualquiera podría haber hecho lo mismo que yo para tener gratis esos nombres).

3 Me gusta

Pues si los admin autorizan, por mí Of course!

Agree!!! Pero viéndolo con la perspectiva a 10-15 años, creo que hay que ser ambiciosos en intentar comprarlas al mejor precio posible, por lo que -si se dejan- igual es bueno escalonar compras más abajo. Sólo hay que ponerse un gráfico en semanal a largo plazo y buscar el “central value”

1 me gusta

Por mi parte, si son nombres de compañías que pueden obtenerse pasando cualquier screener con los criterios acertados, no veo mayor problema, si bien es cierto que mis conocimientos legales de esto son nulos.

@arturop , tu como lo ves?

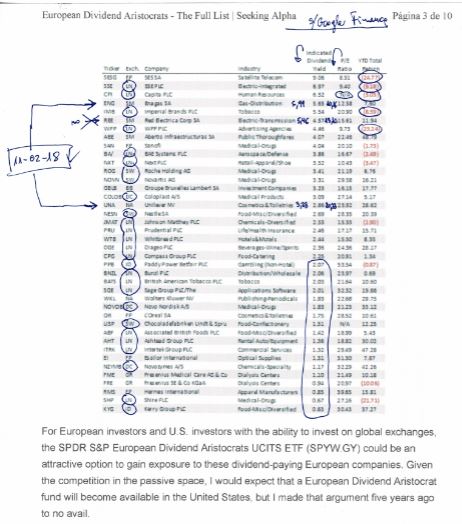

@Scribe por hacerlo fácil… Acompaño una imagen pública de SA, la que he usado para hacer selección.

¿Hay algún otro activo, adicional a los mostrados, que deseara analizar?