De ellos sí me lo esperaba ![]()

9 Me gusta

Yo creo que no han dicho eso. Ha dicho que los cierran a 2.500 y que como el potencial es del 100% es como si fueran 5.000 es decir piensan en gestionar esos 5.000 que “realmente” vale la cartera.

12 Me gusta

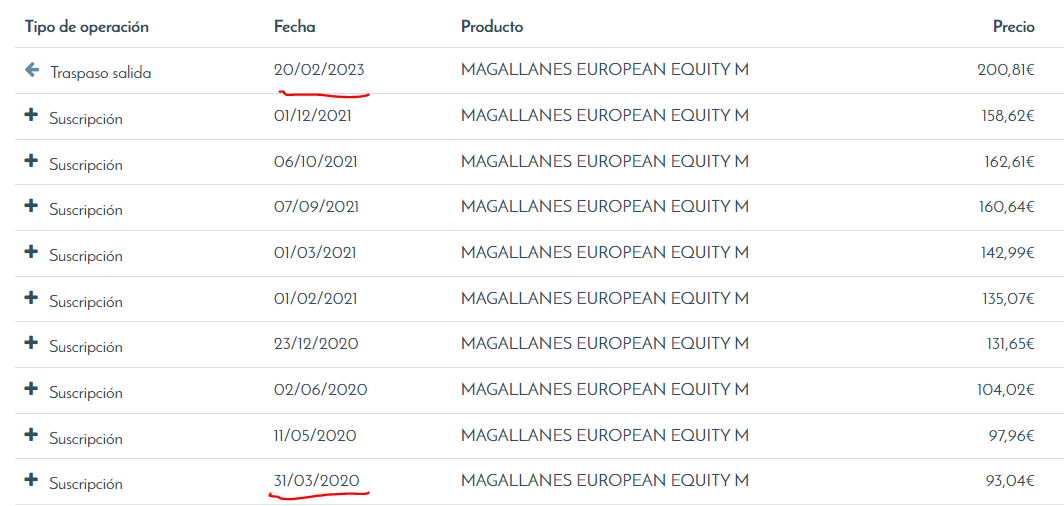

Precisamente (@camacho113 tenemos telepatía) la semana pasada dí una orden de traspaso a otro fondo desde Magallanes European, pero no por nada, sino por puro rebalanceo, porque ha alcanzado el 20 % de la cartera y ya me parecía un porcentaje excesivo.

Al igual que cuando caen de más se le da de comer en exceso, también creo que hay que intentar evitar excesivas concentraciones, porque ahora parece que lo value sólo puede subir. ![]()

11 Me gusta

Yo no entiendo eso de cambiar de plan o de fondo cuando ha subido mucho. En principio va a ser el gestor quien va a rotar. Yo tengo de Magallanes todo. Donde más en el plan de pensiones que ahora esta ganando por un 63, 64 desde 2018.

Me acuerdo cuando compré participaciones del Magallanes European a 126, en máximos y ya daba vértigo ,( yo pensaba ¿ como se me ocurre comprar en máximos? y eso que iba haciendo aportaciones tran tran de 100-200 euros . De hecho vino el Covid y bajo un montón. Después la última participación que compré fue a 177 euros también en máximos y bajo otra vez, ahora está a 204 y espero a que baje mas o menos un 5 % para volver a poner más.

¿Que sentido tiene evitar las bajadas en el plan de pensiones o en el fondo saltando a otro que no tiene garantía de subir ? Con el plan de pensiones después s de estar ganando un 20%, bajó y se puso a pérdidas y ahora está al casi 64%.

Yo espero que los fondos de Magallanes de aquí a 5 años estén ya rozando los 300 euros, que vaya acumulando valor. ¿ no es eso lo que ha de hacer el gestor?

¿Para que cambiar? si el objetivo es preservar el capital no lo veo claro

En el plan de pensiones ya tengo una cantidad considedable , yo diría que importante y no me da vértigo verlo bajar y menos si baja lo que es la parte de beneficio, que es un cojín de seguridad.

La rotación que la haga Ivan! jajaj ![]() saludos

saludos

20 Me gusta

Seguro que le queda aún como usted dice, pero son tantos años regándolo cuando todo el mundo lo vendía que en mi caso, tienen tras las subidas un peso que no quiero.

El rebalanceo consiste al final en eso, ¿no? ![]()

7 Me gusta

Exactamente, y ni tan mal, de hecho llevaba un año sin aportar ya. Ojo no se confundan que no es un traspaso total, sino reducción del peso en la gestora.

8 Me gusta

Yo trataré de ver mañana la conferencia por streaming y les contaré mis impresiones.

De lo que les he leído, me preocupa sobre todo el tema de las comisiones. Cuando dicen que están en la media o por debajo, está claro que se comparan con los fondos de los bancos comerciales españoles. Las gestoras extranjeras normalmente están del 1,50% para abajo. También es verdad que mientras los resultados acompañen van a tener poca presión para bajarlas … y pensar que lo van a hacer de motu propio me parece ilusorio. Yo creo que su objetivo realista es maximizar la cuenta de resultados de la gestora y eso no suele llevarse bien con bajar comisiones o cerrar fondos por volumen.

A mi este último punto, el del tamaño de los fondos, si les soy sincero de momento me preocupa menos. 2.500 millones de euros no me parece mucho dinero teniendo en cuenta el tamaño de las empresas en las que invierten en el European. Creo recordar que en la última ficha del fondo casi el 60% estaba invertido en empresas de más de 5000m€ de capitalización y otro 25% estaba en empresas entre 1000m€ y 5000m€. A mi entender el fondo podría ser bastante más grande y debería de poder gestionarse igual.

De hecho, como todo es marketing, probablemente cuando empezaron dijeron esas cifras simplemente por que saben que a muchos inversores les gusta escuchar esas cosas y veían lejos el momento de desdecirse. Pero lo harán. O cerrarán el European y sacaran el Eurozone. Al final poner barreras a la entrada va en contra de su negocio. Y esto es un negocio, no lo olvidemos.

Dicho todo esto, el Magallanes European es mi principal posición en gestión activa. Consideró a Ivan Martin un buen gestor y en general me gusta lo que dice y su forma de gestionar. Aun así, se quien le paga y no espero que tire piedras contra su propio tejado.

También es verdad que algunas veces preferiría que los gestores estuvieran callados a que digan cosas que sabemos que son puro marketing (ya sabemos que el potencial de subida de cualquier fondo siempre es enorme, rara vez menos del 100%). Será lo que les toca decir, pero es tratarnos un poco como niños.

En fin, que yo voy a seguir con ellos por que me parecen de lo mejor que tenemos. Pero tengo claro que sus intereses y los nuestros no son exactamente los mismos.

17 Me gusta

Ahí lo ha bordado. Completamente de acuerdo. Ya todo el mundo olvida lo de Peter Linch con su fondo en el que muy pocos partícipes alcanzaron la rentabilidad de su fondo por intentar hacer market timing.

12 Me gusta

No ha sido el principal motivo, pero a día de hoy, la cartera a 10-11 veces que tiene el europeo me parece que tiene menos margen de seguridad que otras alternativas.

Cierto, pero el jodío rota poco.

7 Me gusta

Más bien fue porque los mejores años del fondo, fueron los primeros donde era poco conocido y gestionaba poco capital.

Luego otra variable importante es que era un fondo que sufría muchísimo en las caídas. Vamos era caer el mercado un 30% y el fondo irse al 50% de caída.

11 Me gusta

Perdon, habia posteado una entrevista de JR Rallo a uno de los gestores de Equam, pero la he pasado al hilo de la “taberna de los Value Investors”.

1 me gusta

Se agradecen las muchas contribuciones recientes de distintos foreros respecto de la situación del fondo European.

Sobre si toca reducir porque ha subido mucho o porque va a subir relativamente menos en el futuro, cuidado con el sesgo chartista (o “resultadista”, que se me suele decir a mí). Tanto antaño como hoy: fundamentales, fundamentales y fundamentales. Ceteris paribus un VL de 200 a PER 6 es preferible a un VL de 100 a PER 10. Es por ello que yo sí me fijo en el potencial de revalorización, u otras métricas fundamentales en su defecto. El VL es un número, que por si sólo no dice si la cartera está barata o cara.

9-10 puede que no sea una bicoca de PER pero, y que me corrijan los foreros, creo que Magallanes nunca ha tenido PERes demasiado bajos. Pienso sobretodo en comparación, cómo no, con los de Cobas, que rozan cifras obscenas. Tanto así que uno se pregunta si no se les habrán colado varios pufos adentro que hacen que el PER parezca tan ridículamente bajo.

También los métodos de cálculo de estas métricas deben de ser diferentes de una gestora a otra, así como que a menudo uno prefiere tener un PER más alto y menor riesgo, que lo contrario. Y no necesariamente se obtienen peores resultados así. El ejemplo de Cobas y Magallanes muestra esto.

Dicho todo esto, a mí sí me gustaría rebalancear porque mi asignación a Magallanes está por encima de mi confianza en sus fondos. Pero al no ser residente fiscal español, no puedo hacer traspasos sin que me dé un buen palo hacienda.

14 Me gusta

En eso que me ha dado por mirar en Morningstar los ratios de algunos fondos patrios seguidos por la comunidad. Como siempre, recordar que los cálculos de Morningstar distan de ser precisos, ergo cabe cogerlos con papel de fumar. Por otro lado, y dado que cada gestora los calcula de una manera, resulta quizá mejor compararlos tomándolos de una misma fuente.

| P/E | P/CF | |

|---|---|---|

| Sigma Internacional | 4.47 | 2.73 |

| Cobas Internacional | 5.47 | 2.56 |

| Horos Internacional | 7.25 | 2.77 |

| Azvalor Internacional | 7.38 | 2.65 |

| Magallanes European P | 8.38 | 2.66 |

| Magallanes Microcaps | 9.72 | 3.25 |

| True Value Small Caps B | 11.75 | 8.66 |

| True Value | 13.81 | 7.51 |

El 6,2x que publicaba Cobas en su último informe y el 9-10 que parece dio Magallanes en su conferencia estarían en principio en línea con unas asunciones algo más prudentes que las que tomaría Morningstar, que serían neutrales.

Personalmente me sorprende el PER de Sigma, dado que Castro ha dicho varias veces que no es deep value. Los múltiplos de los True Values son semejantes a los de sus índices y categoría, de modo que se aprecia la clara apuesta por el crecimiento en sus carteras.

También a modo general me sorprende la disparidad de PERes de unas carteras a otras. De los Sigma y Cobas a los Magallanes va casi el doble en términos de múltiplo PER. Es como si los primeros pusieran toda la carne en el asador mientras que el segundo prefiriera no arriesgarse demasiado a quemarse. O también puede entenderse a la inversa, el segundo tiene un componente mayor de apuesta al crecimiento, mientras que los primeros no jugarían esa baza y simplemente aguardarían a que el mercado ponga a sus empresas en su justo precio.

5 Me gusta

Por continuar el ejercicio, añado algunos otros fondos populares, incluyendo internacionales.

| Nombre | ISIN | P/E | P/CF |

|---|---|---|---|

| Hamco Global Value Fund R FI | ES0141116030 | 5,10 | 1,84 |

| Fidelity Asian Smaller Companies | LU0702159772 | 7,70 | 4,41 |

| Adarve Altea | ES0131445076 | 9,26 | 2,27 |

| Azagala | ES0131444111 | 12,41 | 7,75 |

| Baelo Patrimonio | ES0110407097 | 15,98 | 9,06 |

| Fundsmith Equity Fund T | LU0690375422 | 22,13 | 14,68 |

| Morgan Stanley Global Opportunity A | LU0552385295 | 31,76 | 16,74 |

10 Me gusta

Hay que recordar que los cálculos de Morningstar tienen unos cuantos matices (que yo recuerde, por ejemplo, si hay empresas en pérdidas no se tienen en cuenta negativamente para calcular el PER del fondo, si hay empresas a PER más de 60, se limita a 60 para el cálculo), así que yo personalmente no le daría mucho valor a esas comparaciones.

6 Me gusta

Sí, se comentó por aquí en su día. O bien en Twitter. Por eso siempre intento poner el recordatorio de que

3 Me gusta

Creo que @Helm lo ha comentado varias veces de forma más directa o más indirecta, pero en uno de los grandes libros de valoración : Valuation: Measuring and Managing the Value of Companies precisamente en los primeros capítulos, hay un ejemplo, académico claro, de porque dos empresas su precio justo relativo, implica que una tenga un PER el doble de la otra.

3 Me gusta

Si alguien quiere ver la conferencia de Barcelona se puede seguir en directo en este enlace https://magallanesvalue.com/encuentroconinversores2023/

5 Me gusta

No me funciona. Igual es por el móvil.

1 me gusta